号称两三百元就能买到三四百万的百万医疗险,真的有这么便宜吗?保险公司都在做慈(sha)善(zi)吗?

其实并不是,以我从业多年的经验告诉你,以上的这些都是营销的手段,真正的百万医疗险的暗坑在等着你。今天这篇文章解答你所有的疑惑!

在买医疗险的时候,首先首先要注意避开这些:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

本文重点:

百万医疗险是真便宜还是假便宜?

百万医疗险的这些坑,你都知道吗?

保险公司营销的时候,总是拿最低价格来营销。像是二三十岁的健康标体,那可不就是两三百元就能买到百万医疗险,而年纪大点的,像是50岁及以上年纪,可就没法这么便宜了。

找款医疗险给你看看:

可以看到,20岁和30岁时百万医疗险的价格是最低的,而像是50/60岁以上的年纪就没这么便宜了,基本都需要一千甚至一千以上的价格了。

不同的医疗险价格还不一样,并且这还是在没附加任何可选责任情况下的价格,如果你附加几项可选责任的话,那保费自然也会蹭蹭蹭往上涨的,像是50/60岁的保费那可能要到2千多元咯。

这下你知道为什么营销的时候总说百万医疗险便宜了吧!

所以能买百万医疗险的情况下,要趁早买,这样就能越早得到保障呀。市面上的医疗险这么多,我只推荐这几款:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

除了这个原因以外,还有:

①百万医疗险是短期险,并不保证续保就算现在市面上出现了保证6年续保的百万医疗险,但是呢,一年期的医疗险依旧占多数。

我们购买百万医疗险最头疼的问题就是续保问题。

今年买了明年停售了就可能买不到了,今年买了理赔了,身体健康发生变化了,明年也可能买不到了。

现在市面上续保条件比较好的,要属支付宝的好医保·长期医疗险了:

在条款上清楚写明:不因被保险人的健康状况和理赔历史、不因保险停售而拒绝投保人的续保申请。这就是直接妥妥保你六年。

但是六年之后,就要重新投保了。如果身体健康的情况下那么还是可以接着投保的,但是如果理赔过或者身体健康发生变化,就可能没办法通过健康告知了。

好医保·长期医疗险,无论是保障责任还是续保条件在市面上都是能打的,如果能购买的话,劝你还是尽快购买哦!

中国人保【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

大家都知道百万医疗险一般都会有1万的免赔额,很多百万医疗险是每年都会有1万的免赔额。

这个免赔额是什么意思呢?

也就是说这1万元是保险公司不承担报销的部分。一般我们的医疗险费用要先经社保报销后,再扣除掉免赔额,剩下的部分才是百万医疗险能报销的。

而这一万的免赔额,其实帮保险公司剩下不少钱。有的疾病治疗费用经过医保报销后,在扣除免赔额后可能能报销的部分已经不多了。

并且咱们平日能使用百万医疗险的机会其实很少,因为百万医疗险只报销住院治疗的费用,我们平常去的门诊费用是不可能报销的,一般只有大病治疗的时候才会把百万医疗险派上用场。

③百万医疗险的健康告知严格,只有身体健康的人群才能买百万医疗险的健康告知也是出了名的严格,所以正常情况下,只有身体健康的人群才能顺利承保。承保身体健康的人,对保险公司的好处也是大大的呀,毕竟健康的人出险的几率更低呀!

为什么我们这样二三十岁的时候,百万医疗险的价格是最低的呢?就是因为我们年轻人最大的特征就是健康!承保我们的风险自然也是最低的。

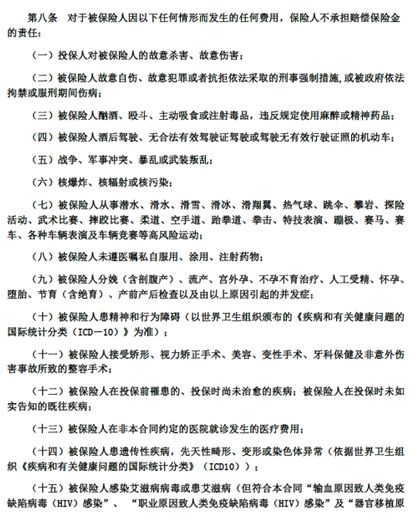

④免责条款悄咪咪省掉了一些责任拿泰康百万医疗险的免责条款举个例子吧:

泰康百万医疗险的免责条款一共有18条,我只截取了里边的一部分。

可以看到,百万医疗险的免责条款其实是非常多的,像是从事高风险运动、妊娠、既往症等等导致的出险都是不赔的,可能一不小心你就踩到这些界限,保险公司就会拒赔。买保险的时候一定要看清楚啊!

尤其是因为既往症拒赔的案例尤其的多,大家想了解的话也可以到网上去找找新闻。

为什么说它悄悄的省掉了一部分责任呢?

举个例子你就明白了:像是从事高风险运动,如果你因为从事高风险运动而导致了重度昏迷,重度昏迷是重疾中的病种,理因是要赔的,但是因为你是从事高风险运动而导致的,而免责条款中是有相关的规定的,高风险运动是不保的,所以最终的结果肯定也是拒赔。

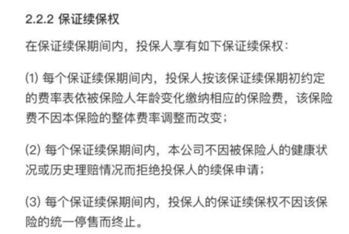

二、百万医疗险的这些坑,你都知道吗?坑一:连续续保到100岁?

有的百万医疗险在宣传的时候很喜欢宣传说可以“连续续保到100岁”,但其实这只是一个营销的手段。

连续续保≠保证续保

这只是商家在跟玩你文字游戏,说是可以连续续保,但是前提是你在100岁之前都不出险的情况下才能连续续保,一旦你出险了或者身体健康变化了,分分钟拒保是没问题的。

坑二:保额虚高

不知道大家看到市面上形形色色的百万医疗险是否有疑惑,为什么有的保额300万,有的保额600万,是不是保额买越高越好啊?

当然不是啦,商家这么做都是为了吸引你的眼球而已,其实这些保额都是虚高的。

像是我们治疗一场重疾花费可能要30-50万左右,如果有医保的情况下,医保大概能报销掉一半左右也就是15-25万之间,那么扣除免赔额的情况下,我们能拿到百万医疗险去保险的部分大概是14-24万之间,而相比起300万,甚至是600万的保额来说,其实很难能全部报销完的。

在购买百万医疗险的保额的时候,保额够用就行了,不要贪图多,毕竟保额越高,价格自然也越高。没必要把钱花在这个地方。坑三:捆绑销售

捆绑销售是传统保险公司的套路,像平安、国寿这样的大公司尤其喜欢搞这种套路。

一般都是主险是寿险,然后附加险有重疾险、医疗险、意外险等等,这种捆绑销售最最最大的缺点就是贵,可能你四五千块钱就可以配置了全套的保险了,但是你如果买了这种捆绑销售的保险往往都要上万元,比起自己配置的至少贵四五千呀!

所以买保险不要贪图方便,分开买,适合自己的才是最好的!

往期推荐

往期推荐