重疾险的本质为收入损失险,除了可以给我们提供重疾保障,其理赔款还可以自由支配用于弥补各种收入损失,是真正实用的保险。但如果到了54岁才打算配置重疾险,那真的是巨亏!为什么这么说?让学姐来帮你避坑!

在此之前给大家总结了保险关键知识点,买前必看:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

一、为什么不建议54岁以上人群买重疾险?

二、54岁以上人群适合买什么保险?

三、有哪些高性价比产品推荐?

其实不止54岁,一般50岁以上就不再适合购买重疾险了,虽然还符合投保年龄要求,但仍无法避免以下两个问题:

健康告知

重疾险属于健康险,想要成功投保就需要通过健康告知审核。随着年龄的增长,身体机能逐渐下降,不可避免的会出现一些小问题,而重疾险的健康告知又比较严格,所以对于54岁以上的人来说成功投保的几率较低。

学姐也给大家总结了健康告知小技巧,建议收藏:

投保时,健康告知有什么小技巧?weixin.qq.275.com

保费杠杆

了解过重疾险的朋友都知道,长期重疾险每年保费是固定的,而年龄越小保费就越便宜,这也是学姐建议大家早点入手重疾险的原因。

而年龄越大,患病几率的增加也就意味着保险公司理赔的概率高,保费自然而然也就更贵了。花二三十万买五十万的保额,保费杠杆极低,实在不建议大家入手。

如果非要购买重疾险的也可以参考这份热门重疾险对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

既然54岁以上不适合购买重疾险,是不是就彻底没有保障了?不慌,学姐来给大家介绍几个适合54岁以上人群购买的险种。

防癌险

防癌险是专门保障恶性肿瘤的一种保险,保险责任单一,专注癌症保障,一样是确诊即赔,理赔款可灵活使用。

其实对这个年龄段的人来说,防癌险在一定程度上替代了重疾险为我们提供重大疾病保障,而和重疾险相比,防癌险的保费较低,可以花更少的保费换取更高的保额。

另外,关于防癌险的保障期限学姐建议大家最好选择保至80岁(或以上),主要还是因为年龄越大,癌症越高发。

投保防癌医疗险既能满足大部分的健康需求,保费负担还不重,建议购买~如果还不清楚防癌险的朋友可以戳这里:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

百万医疗险

百万医疗险作为医保的补充,突破了医保限制,其标志性特点就是低保费高保额,像一些高疗效的特效药都可以报销,还能提供各种实用的增值服务,妥妥的超高性价比!

但是需要注意的是,百万医疗险一般都设有一万免赔额,医疗费用需在扣除免赔额后才能报销。并且百万医疗险的最高投保年龄为65周岁,大家要根据实际情况进行挑选,如果超出65岁或身体条件不符合要求的朋友可以考虑以防癌医疗险,代替百万医疗险提供一定程度的保障~

附上学姐总结好的热门医疗险对比表,看看哪款适合你:

超全!国内热门百万医疗险对比表weixin.qq.275.com

意外险

意外险更不用多说,无论对哪个年龄阶段的人来说都是必买保险。

一般的意外险涵盖身故、伤残和医疗责任,凡是因意外,突发,非本意的、非疾病的事件导致的人身损害都可以理赔,还是比较全面的。

另外,意外险的保费也不贵,几百块就能买到很不错的产品,附上一份“投保指南”,看看应该怎么买:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

说完了险种,也给大家推荐几款学姐看好的产品:

防癌险

瑞泰人寿公司的泰安心:

泰安心最高75岁可以投保且不限投保职业,最高保额80万,可灵活选择保障期限和缴费期限,对于原位癌还可额外赔付30%基本保额。

除了基本的癌症保障,还可自由选择特定癌症额外赔和癌症多次赔付,有高血压、糖尿病、冠心病的人群都可以投保,相当实用!

百万医疗险

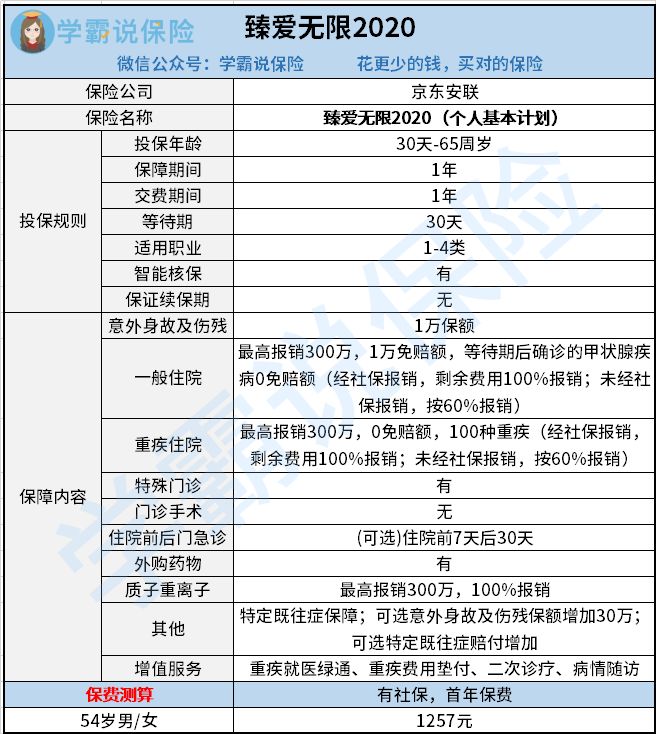

京东安联的臻爱无限2020(个人基本计划):

臻爱无限2020(个人计划版)的保障内容全面,包含一般医疗保障和重疾医疗保障,最高300万保额,相当充足。

另外,这款产品对意外身故及伤残、特定既往症、特殊门诊、质子重离子、外购药皆有保障,还可按需附加住院前后门急诊;同时还有重疾就医绿通、重疾费用垫付、二次诊疗、病情随访等增值服务,保障相当全面,性价比高,值得入手。

当然,除了臻爱无限2020,大家也可以再看看这几款:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

意外险

好的意外险产品比较多并且价格普遍不贵,学姐给大家做了对比表,看看哪款适合你:

超全!国内热门意外险对比表weixin.qq.275.com

总的来说,54岁以上的朋友最好还是选择购买防癌险、百万医疗险和意外险,性价比更高,能够提供的保障也更全面,不需要执着于重疾险~

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐