前些日子听我小姨说,她们单位在短短两年内就有两个年富力强的同事莫名猝死了,她不禁感慨,正是上有老小有小的年纪,最后中间还扛着几百万的房贷,不知道老婆孩子以后的路咋走。

的确,家庭的经济支柱倒了,对于整个家庭而言都可能是一场灭顶之灾,因此,作为家庭的经济支柱,为自己选购一款定寿产品,是非常理性的选择。

如果不幸出事,还能留下起码的经济弥补,给家人留一份保障。

那么有哪些寿险比较适合家庭经济支柱去配置呢?学姐也熬夜整理出来了:

最近学姐听到风声,一向低调的中信保诚出了一款号称“保费地板价、内容新底线”的明爱定期寿险,据说能跟大麦2020、定海针1号这些扛把子定期寿险对打,真的那么神乎?学姐今天就把它扒个精光,看看它的“实力”究竟如何!

本文重点:【明爱定寿】接近地板价的“大厂出品”,质量过关吗?

【明爱定寿】能对打市面上热门杠把子定期寿险吗?

明爱定期寿险的承保公司——中信保诚原名信诚人寿,是一家建立于2000年的中英合资的保险公司。注册资本23.6亿,财大气粗,也还属于事业上升期,是只保险行业的“潜力股”。

中信保诚怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中信保诚怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

这么一看好像中信保诚公司很牛逼,产品也应该不赖,但是评价一款产品最重要还是看产品保障内容,咱们还是好好接着往下看,直接上产品图:

可见,定期寿险保障责任很简单——身故/全残即赔。虽然保障责任很简单,但是还是有不少人踩坑,学姐为此痛心不已,特地花了几天的时间整理出来一些关于如何挑选寿险的妙招,建议大家都把这份秘笈备上,避免踩坑:

【寿险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

明爱定寿可选保障期间很灵活,保费也是相对实惠的,而且线上免体检保额还高达300万元,看似是挺完美的,到底经不经得起深扒呢?下面我就来扒一下它的优缺点,看看它是不是像表面那般“风光”。

优点:

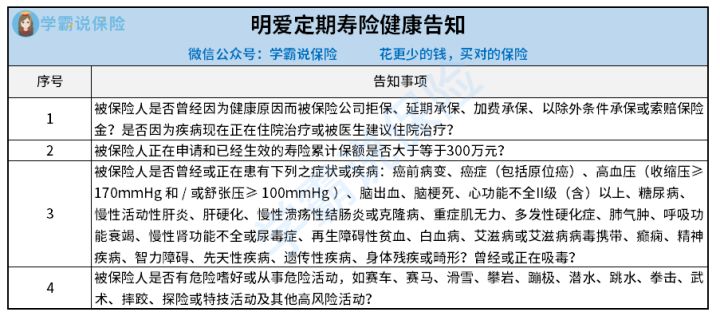

1. 健康告知宽松

健康告知,决定了我们能不能投保一款产品。很多产品很好,但健康告知很严,导致很多身体有小毛病的人买不到,那产品再好也是白搭。

先将明爱定寿的健康告知放上来:

健康告知只有四条,对于既往病症的询问较少,没有询问结节类相关的问题,且高血压的投保标准也相对较低,170mmhg以下均可投保。而目前很多定寿产品的规定都是要在160mmHg才可以通过。

明爱定寿的健康告知还是较为宽松的,降低了投保门槛,一些身体有小毛病的朋友也可以投保这款产品。

健康告知是选择产品的重要因素,只有符合其要求,我们才能进行购买,未来一旦出险也能顺利理赔,在这里我也给大家准备了一些应对小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

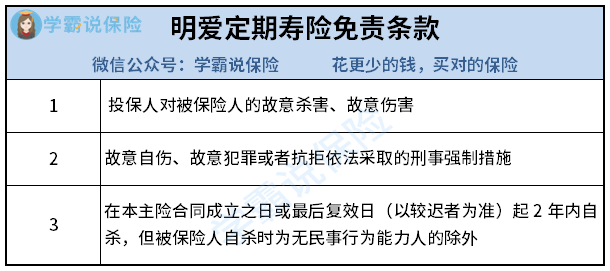

2.免责条款少

免责条款的意思就是,如果发生了条款里面的内容,那么保险公司是不赔的。寿险的保障内容基本都差不多,那么“不保”什么就尤为关键了。我们来看看明爱定寿的免责条款:

免责条款是市面最优水平!仅最基础的3条,与大麦2020、瑞和2020持平。

3. 免体检高保额覆盖更全面

明爱定寿放宽了免体检高保额能够购买的年龄和地区,最高300万额度的年龄放松到45周岁,而常见的定寿产品最高也只能到40周岁。

同时,高额度地区较多,开放到省会城市、直辖市以及发达地区,一些二级城市比如大连、青岛等,都可买到300万额度,覆盖的地区和人群更广更全面。

4.创新权益

明爱定寿有两项对消费者很有利的创新权益,也是学姐见过为数不多的特色保障比较多的定寿产品。

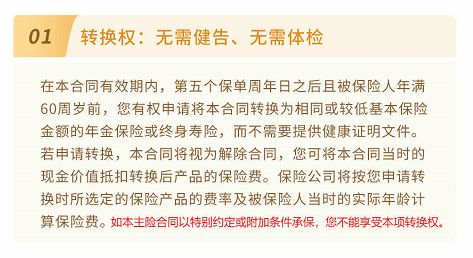

(1)转换权

第5个保单年度后且60岁前,可无需健康告知、无需体检,将本产品转换为年金险或终身寿险。

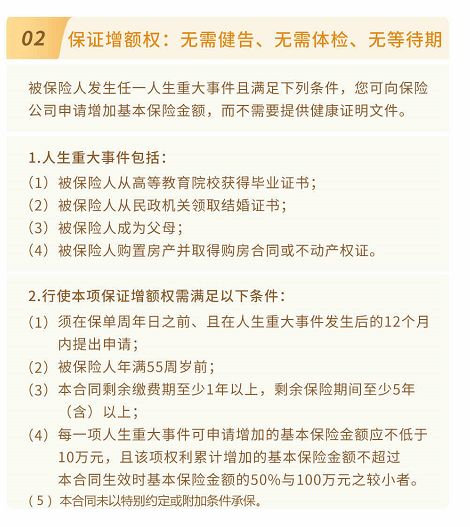

(2)保证增额权

被保人从高等教育院校毕业、结婚、生子、购买房产,可申请增加保额,且无等待期和健康告知以及体检。

缺点:

1.投保职业范围较窄

这款产品的职业范围限制在1~4类,而优质寿险的承保职业范围是宽松至1-6类甚至不限制职业类别的。其实第五、六类的职业人群的工作性质危险性更高,这样的限制对于高危职业不太友好。

2.投保灵活度较低

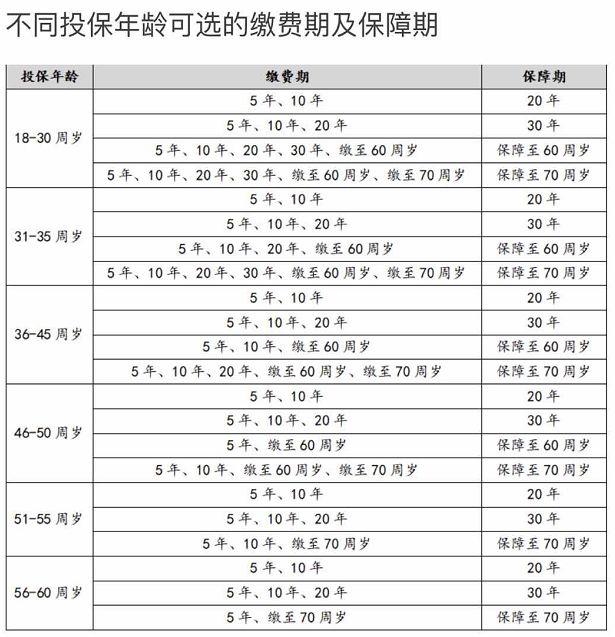

明爱定寿大大缩短了可供消费者选择的缴费年限。比如保30年,最长可选20年缴费;保20年,最长可选10年期缴费。

选择保30年,最高只能选20年缴费,相比其他保30年交30年的产品,会使每年的保费压力增高,毕竟缴费期越长,分摊在每一年中的保险费用越少,用较少的钱能有较高的保障,杠杆才更高。

关于缴费年限的知识点我已经做好笔记了,在这里分享给大家:

总的来说,中信保诚明爱定寿的健康告知较为宽松,保障内容也还不错,还可以转换年金以及增加保额,但是猫腻还是不少的,例如健康告知里有一些隐藏的暗坑,在这里就不明说了,想了解的朋友可以移步这篇文章:

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!weixin.qq.275.com

没有对比就没有伤害,产品好不好,还是要跟同类型产品碰一碰才知道,直接上图pk!

直接说结论

1.如果追求高性价比,同方全球臻爱优选很不错,这款定期寿险真正实现了低价和宽松投保的完美融合。

,2.如果追求高保额,华贵大麦2020、同方全球臻爱优选对投保累积保额都没有限制。特别是华贵大麦2020最高可投保350万,非常适合加保,1-6类职业都可投保,健康告知和免责条款都很宽松,投保门槛很低。

如果你打算买大麦2020这款定期寿险的话,我劝你看看能不能接受它的这些缺陷再下手:

华贵大麦2020:价格极低的背后有些缺陷!weixin.qq.275.com

3.如果身体存在健康异常,可以重点关注瑞泰瑞和升级版,不论是结节还是乙肝,都可以直接通过健康告知,免责条款才3条。

虽然瑞泰瑞和升级版定期寿险的亮点颇多,但是市面上没有完美的产品,这些不足我们一定要注意:

被网友吹爆的【瑞泰瑞和】还有这些缺陷...weixin.qq.275.com

5.如果追求特色保障,那么明爱定寿一定是你的菜,明爱定寿有转换权、保证增额权这两项对消费者很有利的创新权益,也让消费者有更多选择的余地。

对于家庭经济支柱来说,定期寿险确实很重要,保障的不是自己,而是家人。作为家庭的守护神,能防止家庭失去经济来源时陷入危机。

但是,空有一个定期寿险还是远远不够的,需要把保障做足才能才能最大程度减少疾病死亡对家庭的影响,为整个家庭的稳定保驾护航,学姐走心做了家庭经济支柱的专属投保方案,带你们用最少的钱,给自己一份最大的保障:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐