重疾险是肯定要买的。

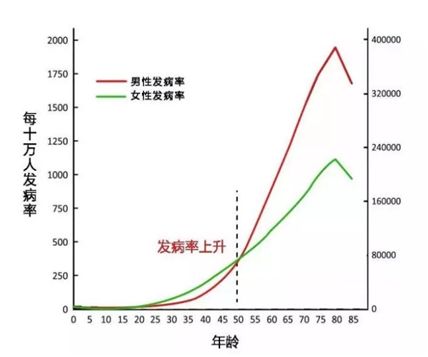

因为人这一生重疾患病几率非常高,男性在83岁(女性在88岁)时患重疾的概率高达72%。

(ps:这些结论是通过官方发布的数据计算出来的,大家可以登录中国银保监会的官网,搜索“中国人身保险业重大疾病经验发生率表”就可以看到25种重疾不同年龄段的发病率。)

我国男性目前的平均预期寿命是73岁左右,女性是80岁左右。以现在医疗水平的进步速度,现在大部分人的寿命基本都能超过80岁。

所以说,重疾险是一定要买的。但是呢,重疾险又不适合所有人买。

大家有没有注意上图中我画的一条虚线,我们能够发现,人在50岁之后的发病率是显著提升的。

所以保险公司为了减少理赔风险,就会提高50岁(和50岁以后)人群的保费,减轻公司理赔的压力,防止公司破产。

那这样就出现了一种情况—50岁(和50岁以后)的人群交的保费基本和保额持平,甚至交的保费比保额还要多(“保费倒挂”现象)。

这个时候就出现了一个新险种—防癌险,顾名思义,这个险就只是保癌症疾病的,因为癌症在重疾中发病率最高,高达67%,所以对于50岁及以上人群来说,买个防癌险来代替重疾险是一个不错的选择:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

综合来看,重疾险最适合0—50岁人群购买,并且越早买越便宜,因为越早买人的身体越健康,患重疾的概率就越低,保险公司理赔率也就越低。

问题来了,既然0—50岁人群要买重疾险,该怎么买?像题主说的华夏常青树怎么样?为什么说大公司的重疾险产品性价比都不高?下面我来为大家一一解释。

一、华夏常青树重疾险怎么样

华夏常青树重疾险有很多版本,多倍版、智慧版、少儿版、全能版等等,根据题主的描述来看,应该是华夏常青树(全能版)这款重疾险产品。

我们来看一下常青树(全能版)的具体保障内容是什么,然后分析一下它的优缺点,看看性价比如何。

常青树(全能版)保障内容大概

常青树(全能版)保障内容大概

1、亮点

说起来有点尴尬,这款产品我实在找不出来什么亮点,你非要我说的话,可能就是保障够用。

轻症保障的疾病种类有50种,涵盖了高发轻疾,如轻微脑中风、冠状动脉介入手术、心脏瓣膜介入手术、慢性肾功能损害等。

2、不足

(1)保险杠杆低

前面我说了,人的年纪越大,患病几率越高,如果我们能够选择的缴费期很长(比如30年),那我们患病豁免保费的几率就越高。

所以说,相较于大部分30年缴费的重疾险产品来说,常青树(全能版)的保险杠杆是有点低的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

(2)保障不够全面

这款产品缺少中症保障。

一般来说,中症保障是把轻症中比较严重的疾病,治疗费用比较高的(几万到十几万不等),比如脑中风、单侧肺脏切除等,划分为中症保障。

举个例子:我们看一下达尔文3号的脑中风,它是归到中症种类中的。

达尔文3号“脑中风”划为中症

达尔文3号“脑中风”划为中症

而常青树的脑中风是归为轻症。

常青树“脑中风”划为轻症

常青树“脑中风”划为轻症

两款产品的脑中风疾病定义(理赔标准)是一样的。但是达尔文3号把脑中风归到了中症,并且达尔文3号的中症赔付比例为60%基本保额;常青树把脑中风归为轻症,它的轻症赔付比例是25%基本保额。

假设我们买了50万保额,若不幸患了脑中风,达尔文3号能赔30万,常青树只能赔12.5万,两者相差十几万。

虽说脑中风治疗并不贵,但谁又不想接受最好的治疗和康复手段,避免留下后遗症呢?

而且脑中风一旦留下后遗症,很可能是非常严重的疾病,极可能被定义为重疾。

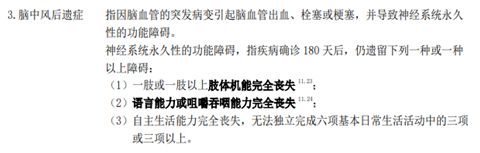

达尔文3号把“脑中风后遗症”归类为重疾

达尔文3号把“脑中风后遗症”归类为重疾

所以大家可不要小看一些轻症中的疾病,有些疾病不好好治疗,完全治愈的话,留下的隐疾完全有可能发展成重疾,像这些易留下隐疾的疾病就完全可以划分为中症保障,提高理赔额,帮助患者彻底治愈。

说实话,目前没有几家公司的保险产品是不设中症保障的,一些产品的中症赔付比例真的很高(比如我上面说的达尔文3号):

全国热门的136款重疾险对比表weixin.qq.275.com

(3)轻症赔付比例低

在说保障缺失的时候我也说到了这一点,常青树的轻症赔付比例只有25%,还不是递增赔付,这赔付比例着实有点低。

其实我不用说太多,我们自己可以上网多找几款保险产品对比看看,随便搜搜,看看分析,就知道常青树的轻症赔付比例有多低了。

再提醒大家一句,看保险产品别除了中国人寿就是中国平安、太平洋这些大公司,一定要多看看其他公司,比如信泰、光大永明、昆仑健康保险、横琴人寿等等,中国保险公司很多,多选几家的产品对比看看。

还有,很多人以为买保险要买大公司才靠谱,其实这是个很大思想误区,每个保险公司都是非常靠谱的,都不会破产,别担心保单失效的问题:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

二、总结建议

说了这么多,最后再总结一下,常青树(全能版)这款产品是一款返还型重疾险,两全的主险,适合预算充足,偏爱保费返还的人群。

我给大家的建议就是,买个保费五六千的终身消费型重疾险(不带身故),剩下的钱拿去存银行都比你返还的钱多的多的多。

我们来简单算一下,以超级玛丽3号max(目前消费型重疾险性价比最高的)的标准来算:30岁男性,50万保额,保终身,30年缴费,每年保费是5855元。

超级玛丽3号max总保费=30*5855=175650元;跟总保费40万的常青树相差约22万。

我们不说拿这22万投资干啥的,就存银行硬吃利息,等到你80岁,这笔钱都比返还给你的总保费多。

以上就是我回答的全部内容了。如果你想了解更多保险知识,想知道怎么花最少的钱买最好的重疾险产品,欢迎关注公众号:学霸说保险,回复“重疾险”即可获得最值得买的重疾险产品排行榜。

往期推荐

往期推荐