因为家里有了孩子之后,我进育儿群交流一下心得。有天在群里聊起保险问题,我说我花了不到1000多块钱就帮孩子配置了全套的保险,里边的有些爸妈非不信,说他们光是买个重疾险都花了五六千块钱,非要说我在忽悠他们,我直接把孩子的保险配置方案发给他们,他们才心服口服。

这就是我孩子花了不到1000块钱就配置了全套的保险方案:

不到1000元,搞定小孩的保险!weixin.qq.275.com

不到1000元,搞定小孩的保险!weixin.qq.275.com

本文重点:

少儿超能宝3.0究竟怎么样?

孩子买保险,看这些方案就够了!

只从我在群里发了孩子的保险方案后,很多爸妈就来问题怎么挑选又好又便宜的少儿保险。我还特地问了问上次花五六千块钱买少儿重疾险的爸妈买的是什么,他们跟我说是买了少儿超能宝3.0,我看了一下,真是又贵又不好!

这款保险的主线是两全险也就是保死也保生的保险,附加险才是重疾险。

直接说说优点跟缺点:

(一)优点:

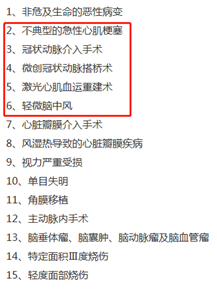

1.轻症有新增高发病种

这是这款保险为数不多的优点,看到了少儿超能宝升级之后的诚意,就是把这些高发的重疾疾病:不典型心肌梗塞、冠状动脉介入手术、微创冠状动脉搭桥手术、轻微脑中风都增加进了轻症病种之中。

心脑血管疾病是我国高发的疾病之一,如果一款八保险里没有保这些疾病那真是太坑爹了。那么想问问各位爸妈,你们知道轻症病种除了包含心脑血管疾病还需要包含什么疾病吗?不知道的感觉学习起来吧:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

(二)缺点:

这款保险的优点不多,缺点倒是很多,大家且看我分析分析!

1.坑坑坑坑!两全险+重疾险,多赔一!先说句最重要的话:

给孩子买保险,买消费型的就可以了,千万不要买返还型和分红型的保险,任何返保费的保险,都是不划算的!至于原因,我整理在这篇回答中了

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

买保险的时候真的不要看到这款保险又保生又保死,责任看起来挺多的,就觉得挺好!但是在懂保险的人眼中,这种保险就是啥都不保!

两全险最坑爹的地方在这里——多赔一

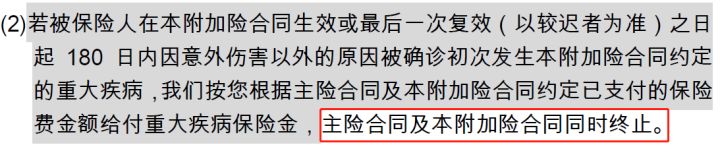

这段话意思就是说,假如你的孩子不幸在保障期限内得了重疾,你理赔了重疾之后,那么满期返还、身故和全残保障这三项责任的保险金你就不能再理赔了,这就是我说的多赔一,就是你明明是出了两份保险的钱,但是呢,你却只得到了一份保障。

更坑爹的是下面这段:

如果孩子理赔了重疾保险金之后,主线合同跟附加险的合同同事终止,也就是终止保障了。这个时候您的孩子身体健康已经改变了,并且理赔过重疾保险金的情况下,几乎不可能再买得到保险了,也就是您的孩子未来将度过没有保障的一生。

如果患过重疾的情况,有些病是极容易复发的,像癌症,癌症细胞的无限繁殖,就算你前期接受治疗的情况下,后三年还是有接近50%的复发率,你说如果没有保障的话,那么复发了要怎么办呢?

像是市面上一些多次赔付的重疾险,能赔付5/6次,癌症可以额外赔付2/3次,这样子就算孩子得过重疾到时候复发也无须担心呢。

多次赔付的产品虽然好,但是买之前也还是要看清楚,我整理了一些注意事项,买前记得看看:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

优秀的重疾险一般都是全链条式的保障,会包含轻症、中症、重疾全包围式的保障。而这款保险缺乏中症保障,也就是说如果您的孩子患上的中症,那么就无法进行赔付,只能自己出钱治疗了。

买一份保险保障的30年这么长的时间,如果不是全链条式的保障,很难给孩子足够的保障。

缺乏中症保障,真的很致命。

3.太传统,轻症保障赔付太低其实从这款保险是两全险+重疾险的形式就能看出这是一款非常传统的保险来的,大而不全。

而赔付比例上也是相当的传统,特定疾病保障虽然赔付3次,但是只赔付20%的保额。假如你买30万的保额,那么特定疾病保障只能赔付6万。现在想用6万块钱治病可能是不太够用的,并且孩子正处在生产发育的期间,期间的营养费、教育费用又要谁要承担呢?

6万块钱所能做的事情实在是太少了。像是现在市面上优秀的少儿重疾险,赔付额度都是30%起步,有的甚至能到达50%,这样一对比,少儿超能宝3.0这款保险是不是实在不够格?

4.保费贵贵贵!!保障期限、缴费年限不灵活这款保险我最看不惯的就是它的保费,其实保障内容并没有多少,但是就是仗着自己出身在大品牌的家中,所以跟抢钱似的抬高价格。

0岁的孩子,保障30年,10年缴费的情况下,居然要5100/年,比起同类的保险要贵得多。

并且这款保险不能保终身,只能保30年,缴费年限只能选择10年没有别的选择,也太限制别人了吧。

一般来说30年的缴费期限是比较合适的,这样每年分摊下来的费用不会很多,家庭的压力也小很多。但是这款保险偏不,就是要把你限制得死死的!

话不多说,给你推荐更值得买的少儿重疾险:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

这款保险把微创冠状动脉手术定义为轻症,直接降低了微创的理赔比例,本来可以100%赔付的病种结果直接变成只能赔20%,实在是太气人了。

在重疾种我只能找到冠状动脉搭桥术,而是要开胸才可以。要知道冠状动脉搭桥手术是治疗心脑血管的比较好的方式,但是现在的手术一般都采用微创的形式,如果不是必要很少开胸。

那么这款保险也就是说,如果你的心脑血管疾病不够严重的话,那么不好意思,不能赔;不开胸都不赔!

总结:这款保险这样看下来,实在是不怎么样,比它要好,还比它便宜点保险我已经推荐给你了。

如果你拿捏不准买什么保险,可以找个懂保险的人问问,如果你身边没有,那么你也可以来找我!

私信我或者关注【学霸说保险】的公众号就能找到我,不然点点下面的链接,也能找到我!

由于篇幅问题,我在这里简单说一下支付宝的健康福·终身重疾险。

这款的保障要比少儿超能宝3.0的好不止一点点,但是我对比了一下市面上的少儿重疾险,发现这款产品的价格不占优势,同样保障之下,有比支付宝这款价格更便宜的保险。

我说的就是这款被誉为少儿重疾险王者选手的复兴联合健康出的妈咪保贝。

简单介绍一下这款保险:属于单次赔付的少儿重疾险,轻症、中症、重疾全链条式的保障,另外还有可选重疾二次赔、特定疾病(保18种少儿特定疾病、5种少儿罕见疾病)还有身故/全残保险金、投保人/被保人豁免等等,最重要的是,0岁宝宝保终身,30年缴费的情况下只需要2100元/年。

感兴趣的爸妈可以看看我写的这篇详细的测评:

妈咪保贝怎么样?好不好?深度测评weixin.qq.275.com

各位宝爸宝妈可能还在纠结于给孩子配置什么样的保险,我在这里做好了几个方案,大家按照自己的预算各取所需就好了:

(一)基础款:建议预算比较少的家庭

①重疾险选择了爱心人寿的守护神:

价格适中,并且这是一款保终身的多次赔付的重疾险产品,可以从孩子刚出生一路保障到老年,也是轻、中、重症全链条式的保障,并且还有特定疾病和罕见疾病的保障,从保障内容来说,孩子的医生已经足够用了!最重要是,一年的保费不到3000元,非常值得配置

②医疗险选择了小额医疗险,华泰保险的少儿门诊暖宝保2020

小额医疗险和百万医疗险最大的区别就是报销额度,一般小额医疗险的报销额度比较少,1万/2万这样。这类保险就很适合孩子感冒发烧等疾病的报销,毕竟孩子比较脆弱,容易风寒之类的。

③意外险选择了平安的小顽童

一年只需要90块钱,就能得到意外医疗2万的额度和意外伤残/身故30万的保额,保费便宜,保障到位呀!

(二)保障款:建议预算比较充足的家庭

保障型在上面基础性之上加了一款百万医疗险,价格总体比基础性要贵个700-1000元左右!

这款百万医疗险就是——京东安联臻爱无限2020。

有人会觉得买了重疾险为什么还要买百万医疗险呢?

是这样的,重疾险它更多的是承担家长的误工费用的补偿,而百万医疗险是可以报销孩子在重疾治疗的过程中的医药费和治疗费用,两者各司其职,互不干扰。

当然了也还有保障更加好的方案,不过不太具备普适性,所以我就暂时不放出来了,如果有想看的家长可以私信我。

往期推荐

往期推荐