支付宝作为一款“全民”软件,近几年除了完善支付服务外,还发展出了各种便民服务,保险就是其中之一。

虽然说支付宝保险靠谱,但是,跟很多新生事物一样,因为支付宝保险服务的发展时间并不长,很多人都不太熟悉。

所以大家自然就有很多疑问,比如:“支付宝保险怎么样?”“支付宝保险靠不靠谱?”等等。

其实大家不用担心,支付宝只是一种销售渠道,背后的卖家还是各大保险公司。

这种销售模式就像“淘宝”,各大保险公司和支付宝合作,把公司的保险产品放到支付宝上卖,买家还是我们,只不过商家变成了保险公司。

所以说,我们在支付宝上买保险,是非常靠谱的。

既然支付宝保险是靠谱的,那该如何挑选支付宝保险中的产品呢?有哪些高性价比产品值得购买呢?今天我就带大家来看一下,支付宝有哪些产品值得买。

本文重点:

支付宝上值得买的保险

购买支付宝保险注意事项

一、支付宝上值得买的保险

说起支付宝值得买的保险,那“好医保长期医疗2020”一定是榜上有名的。

我们来看一下,好医保长期医疗2020的具体保障内容:

1、亮点

(1)保障全面

一般住院、重疾住院、特殊门诊和住院前后门急诊都有保障。

其中住院前后的门急诊非常的实用,因为被保人在住院前极有可能会去急诊科进行诊断治疗。而且在出院后,也会去医院复诊,看看是否完全康复。只要被保人是在住院前7天,出院后30天内出现了门急诊费用,都能进行报销。

大家可不要忽视这项保障,门急诊的费用其实并不低,现在医疗险市场上,很多产品都没有这项保障,大家要注意了:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

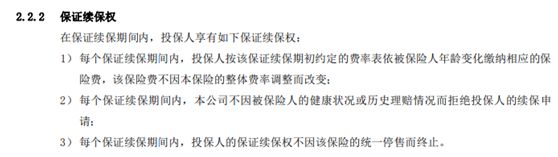

(2)保证续保期6年

很多老年人都会因为身体健康原因或者理赔原因,在重新投保医疗险的时候会被拒保。

而好医保长期医疗2020保证6年续保,在这6年的保证续保期内保险公司不会因为被保人身体健康原因或理赔过而拒保。

而且在每个保证续保期,这款产品的续保不会因为产品停售而终止(被保人)续保。

所以说,续保条件够不够好,是衡量一款医疗险是否优秀的重要标准,如果你买了一款续保条件不够好的医疗险,会发生什么:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

(3)增值服务全面

含有重疾绿通、费用垫付服务。重疾绿通能够让被保人优先得到治疗,不会因为等待治疗时间过长而对被保人的生命产生威胁。

费用垫付也可以让被保人优先得到救治,先治疗,治疗后再理赔。完全不用担心无钱治疗的事情发生。

(4)质子重离子100%报销

质子重离子是目前治疗癌症的最好手段,治愈率高、复发率低。但是它的治疗费用昂贵,国内治疗一次需要27万。

这项保障对于担心患癌人群来说,也是一项不错的保障,有了这项保障,完全可以在被保人不幸患癌后,接受最好的治疗,提高被保人的生存率。

(5)6年共享免赔额

在好医保长期医疗2020的保障期内,共享1万免赔额,而其他大部分医疗险产品每年都有一万的免赔额。

可能有的人对于免赔额还不太清楚,别担心,我曾对“免赔额”做过详细的解释和分析,大家可以看一下:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

2、缺点

健康告知严格:新版好医保健康告知会严格一些,对于甲状腺结节和乳房结节或者肿块都需要告知,带病投保通过核保的可能性降低了。

投保前留意一下投保须知、健康告知等情况再投保。

而且除了健康告知严格,好医保长期医疗保险还有其他方面的缺陷:

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

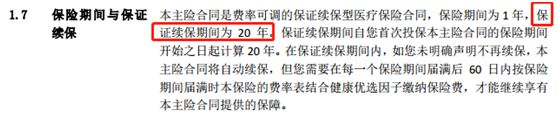

另外,除了好医保,最近支付宝的另一款保险产品也火了起来—平安e生保长期医疗,这款软件能保证续保20年!

我们还是先来看一下它的具体保障内容:

1、亮点

我们可以发现,除了保障全面,这款产品的最大亮点有两个:

(1)保证续保20年

这应该是目前(百万)医疗险产品中,续保期最长的一款产品了。

并且它续保期间额总限额非常高,有800万。被保人完全不用担心在续保期内保额不够的问题,就算有通货膨胀的影响,800万也完全够用了。

(2)住院门急诊保障优秀

这款产品能报销住院前后30天的门急诊费用,同类型产品大都是报销住院前7天后30天的费用。

2、缺点

(1)等待期过长

这款产品等待期有90天,虽然它是保证20年续保的产品,但是这个等待期和其他医疗险对比的话,还是偏长了。

(2)增值服务不够全面、缺少重要保障

医疗垫付、质子重离子、外购药报销等都没有保障,不够全面,对于追求全方位保障的人群来说,这个缺陷应该不太能接受。

除了上面说的,平安e生保(保证续保20年)还有其他的缺陷:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...weixin.qq.275.com

这两款医疗险产品应该是支付宝上最值得买的两款保险产品了,至于其他保险产品,并没有性价比特别高的。

比如说支付宝上的重疾险,选择并不是很多,像重疾额外赔付、高发疾病(癌症、心脑血管、脑中风等)的二次赔付等保障都没有。

我们可以看一下市场上比较热卖的重疾险产品,看看它们的保障,该有的都有:

全国热门的136款重疾险对比表weixin.qq.275.com

如果大家决定购买支付宝上的保险,我就给大家说几点购买注意事项吧。

二、购买支付宝保险注意事项

1、重疾险

(1)除了保监会规定的25种必赔重疾外,重疾种类越多越好,并且没有拆分病种(也就是分组)。

(2)赔付额:重疾赔付额是100%基本保额。目前市场重疾保额最高是180%,60岁之前患重疾可获得180%基本保额,60岁之后恢复正常。

(3)重疾病定义:除了规定的25种重疾,产品保障的其他重疾病定义越宽松越好。

重疾保障是我们最应该注意的,除了我说的几点,还有很多地方需要小心:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

2、医疗险

(1)保障要足够全面:

一般住院、重疾住院都要有所保障,其中一般住院免赔额越低越好,重疾住院免赔额是0,,100%报销。

(2)特殊门诊、住院前后的门急诊:

特殊门诊一定要包含肾透析、放疗、化疗、器官移植抗排异、门诊手术等治疗费,住院门急诊费用报销最少要是住院前7天,后30天。

(3)增值服务要全面:

一款优秀的医疗险除了质子重离子治疗费用的100%报销外,还要有医药费垫付、重疾绿通、外购药报销的服务,这样才能保障被保人在患病时有足够的资金治疗。

(4)续保条件要好:

因为大多数医疗险都已一年期,所以我们一定要关注产品的续保条件如何。

很多医疗保险到期后都要重新购买,那么我们很可能会因为身体状况过不了健康告知而被拒保,又或者产品停售无法续保,这些我们都需要特别注意。

3、意外险

(1)注意职业类型

很多意外险是不支持一些高危职业的,比如警察、矿工或者高空作业人员,这些职业人员发生意外概率相对于普通人高出很多.

所以保险公司为了不亏钱,会对这些职业进行限制,所以购买意外险之前一定要注意自己的职业类型,不然可能以后发生意外保险公司不给予理赔。

(2)意外医疗是否有免赔额

通常意外医疗的免赔额越高越不值得购买,比如小蜜蜂超越版的意外医疗免赔额:100元,这是大部分人可以接受的。

如果你的免赔额是一万,那被保人出个小意外,只是在医院住了一个星期,花费三四千,那怎么办?所以我们一定要注意这个免赔额。

(3)保额要足够多

我们买意外险就是想在发生意外的时候有一个保障,如果保额过低很可能对我们没有什么帮助,所以意外险保额最好还是选择50万。

当然也没必要太高,保额高,保费也会跟着上涨。至于选择多少保额才最适合你,可以参考这篇文章的答案:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

以上就是我回答的全部内容了。如果你还想了解更多保险知识,想知道保险都有哪些坑,欢迎关注公众号:学霸说保险。

往期推荐

往期推荐