喜提新车很是高兴,爱惜车子想要购买保障全面的车险,但是对车险知识了解不多,想要划算不知该如何选择,听代理人推荐又不知道该不该信,应该怎么办呢?车险又应该怎么买呢?

相信很多车主刚买了新车之后都会有这个疑惑,想要既划算又靠谱得买到适合自己车子的险种,就要先自行了解一些车险知识,再看推荐方案的时候就游刃有余。下面就是车险险种的一些汇总,大家可以先看看:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险险种都有哪些?全都要买吗?weixin.qq.275.com

本文重点:

车险有哪些种类?有什么作用?

怎么买车险既划算又靠谱?

一、车险有哪些种类?有什么作用?

车险主要分为交强险和商业险。

1.交强险

全称是“机动车交通事故责任强制保险”,划重点“强制”。

这个强制性不仅要求车主必须购买强险(不买不给上路,被抓到了要罚款2倍保费,还要购买了才能继续上路),还体现在保险公司的承保上面(无论是车主出险了多少次,甚至保险公司都把车主拉黑了,但是车主要投保的时候保险公司都必须无条件承保)。

交强险还有很多优点,例如连续没有出险,下年保费可以降低,详情可看:

【交强险】还有哪些不为人知的优点?weixin.qq.275.com

2.商业险

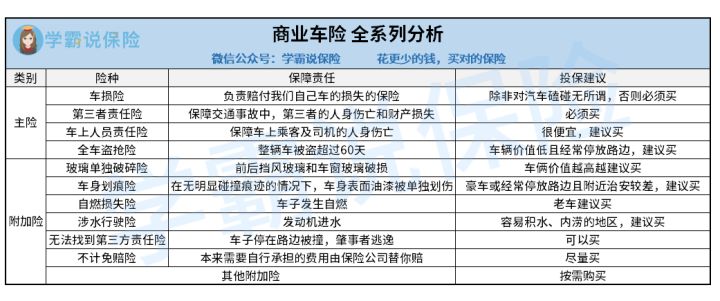

商业险的种类比较多,主要分为主险和附加险,主险有4种,附加险有11种。我们直接看图:

主险:包括了车损险、三者险、车上人员损失险、全车盗抢险。

分析:一般来说,三者险和车损险都是十分建议购买的,因为新手开车上路难免磕磕碰碰,三者险用于赔付第三方受害者损失,车损险用于修理自己车子破损,买了这两个险种开车上路就会从容很多。

可能有人会有疑惑,交强险不是也是保障第三方的人身伤亡和财产损失,那为什么还要购买三者险,简单来说就是交强险不够赔,不买三者险堪比裸奔,不信可看这里:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

附加险:有11种,常见的有玻璃单独破碎险、车身划痕险、自燃损失险、涉水行驶险、无法找到第三方责任险、不计免赔险。

分析:附加险主要是主险在保障范围上面的补充,补充主险没有覆盖到的地方,因此基本是按需购买,但是其中有一个险种:不计免赔险建议最好购买的。

因为我们都知道车损险、三者险、车上人员责任险等都是有一定免赔率的,免赔率部分费用是需要我们自己支付的,而如果购买了不计免赔险就能很好地解决这个问题。但是不计免赔险也不是万能的,它也有自己的底线,还有一些情况也是需要车主自付费用的,详情可看:

买了不计免赔险就能全赔吗?不知道这些会吃亏哦!weixin.qq.275.com

二、怎么买车险既划算又靠谱?

不同的车型都有不同的价格,同样不同价值的车子应该购买不同类型的车险险种,那应该怎么买呢?主要有以下三个方案:

1.方案一:基础保障型:1500元左右/年

人群:车技娴熟、车子价值不高、预算不多的车主

险种:交强险+三者险+不计免赔险(三者险)

分析:交强险,国家强制,必须购买;三者险,补充交强险保额缺陷;不计免赔险,用于报销三者免赔率部分费用。

2.方案二:经济实用型:4500元左右/年

人群:新手司机、车子价值高的车主

险种:交强险+三者险+车损险+不计免赔险

分析:新手上路难免磕碰,车损险刚好可以用于报销车子修理费用。

但是同时需要主要的是,车损险虽然可以保险车子修理费用,但是不是全部破碎都可以赔付的,有一部分情况是不能用车损险来赔的,详情可看:

车损险什么时候可以赔?哪些情况不能赔?一年多少钱?weixin.qq.275.com

3.方案三:全面保障型,6000元左右/年

人群:预算充足、对自己车技不自信的车主

险种:4主险+7常见附加险

分析:全部险种配齐了,保障全面,开车从容,妈妈再也不用担心我开车上路了!

总结:怎么挑选险种方案要综合车主的技术、车子的价值等情况来考虑,对于题主来说,车子价值不高且车技比较好,有比较注重实用性,那方案一就十分适合题主购买了,但是如果题主觉得方案一保障比较单薄,也是可以选择方案二,性价比更方面都比较高。

往期推荐

往期推荐