最近,我闺蜜听说朋友买了份新华保险的多倍保,说是交一份保费,就能获得七倍保障的重疾险,听起来像掏到宝了。所以她特地找我打听这款产品如何?我让她先别急,先把多次赔付了解清楚再看产品也不迟:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

其实一听七倍保障这种噱头,我就已经是半信半疑了,这产品靠不靠谱还得看它经不经得起扒?到底要不要入手?我们看完再说:

本期重点:

1.多倍保的优缺分析

2.多倍保vs热门重疾险,还能获胜吗?

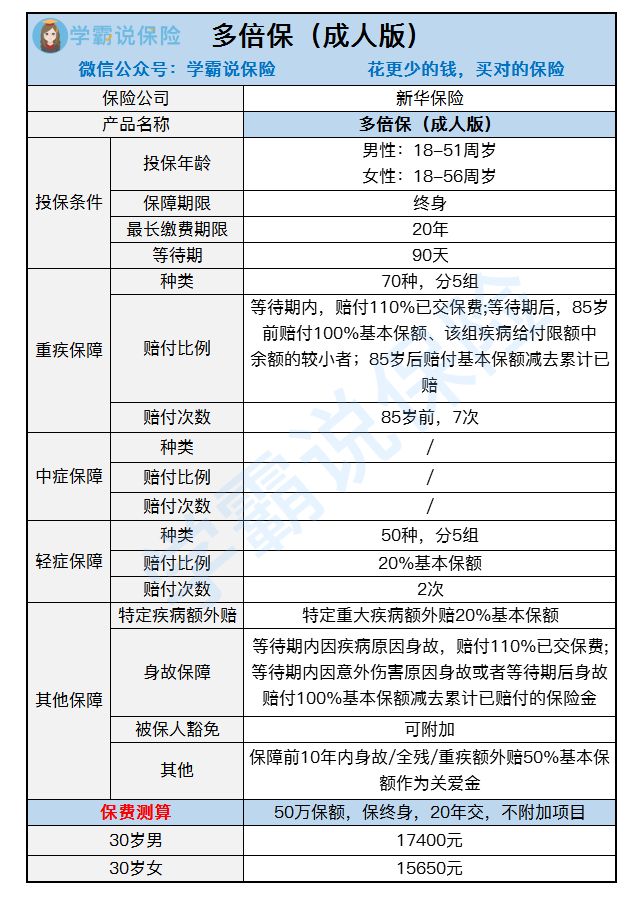

一、多倍保的优缺点分析话不多说,我先给大家瞧瞧多倍保的保障内容:

我说句实话,一款产品能做到重疾7次赔付,轻症22次赔付,确实少见。那到底是诚意足还是噱头多?我们不妨先从它的亮点入手:

1.重疾多倍赔付保障足

目前市面上不少重疾险产品是单次赔付。那么其实就存在一定的缺陷,我打个比方,比如老王不幸患上重疾,在获得一次赔付后,合同就失效了。

并且因为老王患过重疾,存在理赔记录,所以以后再买重疾险被拒的可能性比较大。这也就意味着,一旦老王再次患上重疾,很可能就完全失去了保障。

而多倍保就很好地解决这个问题。购买多倍保后,即使多次患轻症、重疾,也可获多次、多倍给付。

同时,多倍保在其他保障上也是挺用心的。

2.特定严重疾病保险金

如果确诊6种特定的疾病,多倍保将额外给付20%保费。这六种疾病包括:脑癌、骨癌、白血病、胰腺癌、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术。

所谓重疾面前花钱如流水,像癌症作为人类健康第一杀手,即使如今医疗水平不断提高,有被治愈的可能,但高额的医疗费用对普通家庭来说也是巨大的负担。所以,多倍保的特定严重疾病保险金,可是妥妥的加分项。

不过,常说人无完人,这产品更没有十全十美,我花了几个通宵的时间把多倍保的条款扒个底朝天,还真挖出不少缺陷,心急可先看这里:

网上都说【新华人寿多倍保】不好,是真的吗?weixin.qq.275.com

1.疾病分组不合理:

多倍保把高发的癌症与其他重疾分在了一组,如果不幸患了癌症,则其它同组的重疾均得不到赔付了,这简直是不合常理,比起重疾不分组,或者把癌症单独列为一组的重疾险产品来说,被吊打是迟早的事。

2.多次重疾赔付概率低:

重症赔付7次,轻症赔付22次,刚看到的时候我惊呆了。别的不说,你说人这辈子能生7次重大疾病吗?再来这赔付次数多了,这保费不用想也知道不便宜,更坑人的还不止这一点。

3.癌症多次赔付间隔期过长:

据统计,癌症在3年内转移和复发的概率是80%左右,10%发生在3-5年内。这也就是说患癌如果能活过第5年,以后复发的概率就大大降低,所以5年对于大多数癌症患者来说是一个槛。

而目前市场上多数重疾都设置了癌症二次赔付,并且间隔期为3年,新发、复发、转移、持续治疗都能赔。而多倍保产品初次患癌后再次赔付的间隔期达到五年,确实有点难为人。这还没完,我都不好意思往下说了。

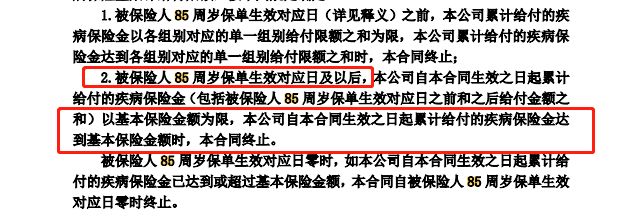

4.多次赔付转为单次赔付

多倍保的条款中多次出现85岁的限制。也就是说,被保险人85岁大寿一过,新华多倍保就变成了新华单次保。

我举个例子,还是老王这倒霉家伙,他之前因恶性肿瘤拿到了50万的保险金,后来他不幸患上脑中风后遗症。如果在84岁确诊,那么他可以再获得保险金,而如果他确诊时已经85岁了,无法获得赔付。多倍保作为一款终身重疾险,说好的一辈子呢?

我说句实在话,对于普通家庭来说,完全是可以选择性价比更高、更便宜的产品,我这边也把它们整理出来,以供参考:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

这话说回来,除了新华的多倍保,目前市面上卖的得火热,同样是多次赔付重疾险还有华夏常青树多倍版。所以两款产品经常被拿来比较,那么到底哪款更好呢?小板凳坐好,听我给你分析“战况”,心急的朋友可先看这里:

多倍保与常青树多倍版对比表weixin.qq.275.com

其实从这图一看,两款差距还是挺明显的:

1、从投保规则看:两款重疾险的保障期限、最长缴费期和等待期都是一样的。但华夏常青树的投保年龄限制是0-55周岁,新华多倍保却是18-56周岁可投,可以看出来两款产品针对的客户群体稍有出入。

2、从保障责任看:

1)重疾方面:虽然两款重疾险都有重疾分组,但华夏常青树是把患病率高的癌症单拎出来放一组,即使被保人患了癌症,其它除癌症外的重疾仍然可以获赔,而新华多倍保把癌症跟其余重疾放在一组,万一被保人得了癌症,那么一组疾病均不予赔付,大大降低了获赔率。

试想一下,一位患癌病人购买了新华多倍保,虽然得到了理赔,但在患癌后身体素质下降导致的患上同组重疾,然而却无法得到理赔,心里该多么的绝望呀。所以我一直都建议买重疾险最好买重疾不分组的产品,或者买癌症单独分为一组的产品为佳。

2)中症轻症方面:多倍保缺乏中症赔付,比起常青树竞争力确实弱了一点,且轻症赔付比例低还分组,相较于常青树就落后了一大截。

总的来说,我个人认为重大疾病最多赔付7次,其实有点华而不实了。对比于市面上性价比较高的重疾险,多倍保价格偏贵,没有太大竞争力。我们在选择重疾险的时候,还是应该选择适合自己并且是性价比较高的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑,戳这里:

往期推荐

往期推荐