最近重疾市场真的是一波未平一波又起,号称“多次赔付重疾险”中的王牌产品——嘉多保,真的要在2020年9月30日23时55分停售了。如果对嘉多保这款产品还不太了解的朋友可以参考这篇文章进行深度了解:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

当时这消息刚出来时,那些原本对嘉多保就很感兴趣的朋友可谓是炸开了锅,有些朋友开始质疑是不是保险公司的饥饿营销手段;而有些朋友更多的是询问趁它停售之前,要不要赶紧入手。

由于问的朋友是在太多,本篇文章将会统一给大家解决这些问题。

本文重点嘉多保重疾险保障内容真的“抗打”吗?

嘉多保重疾险停售了还值不值得买?

暂且不谈停不停售这事儿,我们理智的来看看这款保险性价比到底如何,那些担心停售即为一种饥饿销手段的朋友才可以站在更为清晰的角度去了解这款产品。

话不多说,我们直接来看看嘉多保这款重疾险的保障内容吧:

由图中可得知,嘉多保是一款【重疾6次、中症2次、轻症3次赔,且含有身故/高残/疾病终末期保障责任的】多次赔付重疾险。

除了以上这些,还有可附加的癌症多次赔付和特定心脑血管疾病保险金、投保人豁免责任等。

大致看上去,保障还是相当齐全的,但真要分析其优缺点,它的保障内容是否还“抗打”呢?我们接着往下看:

1、嘉多保重疾险的优点

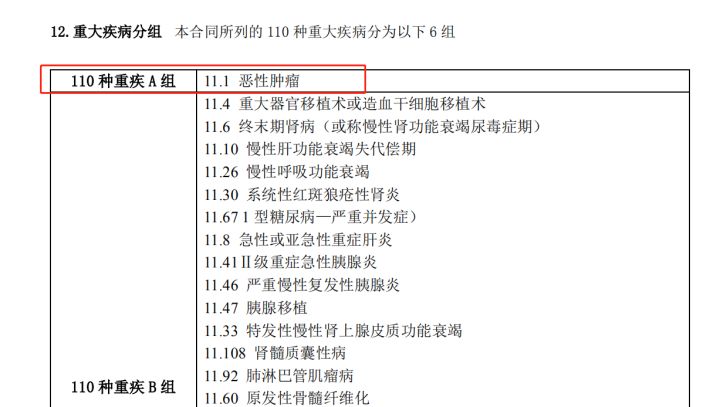

• 重疾含有多次赔付,且分组相当合理

嘉多保把重疾分为了6组,同一组的疾病能赔付1次,也就是说最高可以赔付6次。

并且嘉多保很合理的把高发重疾——恶性肿瘤(癌症)单独分为了一组:

恶性肿瘤(癌症)作为十大重疾风险因素当中排名第一的重疾,把它单独分为一组,即使对恶性肿瘤(癌症)进行了赔付,也毫不影响其他重疾的保障;再者每次赔付之间的间隔期也只有180天。

这么看来,嘉多保作为多次赔付重疾险,在重疾分组与间隔期设置方面可以说是相当合理的,也相应的提高了重疾的赔付概率。

但选择重疾险难道就只能选多次赔付的?单次赔付重疾险就很鸡肋了吗?大家看完另外这篇干货再下定论也不迟:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

• 可附加癌症多次赔付

以前大家都谈“癌”色变,但现如今有效治“癌”的医疗手段也在不断进步,比如近几年比较热门的质子重离子、CAR-T疗法等等。

虽然治疗水平是上去了,但治疗费用也跟着水涨船高:

由图可知,以癌症为例,治疗费用一般都在30-70万左右,对于一个普通家庭来说,这个费用实在是太高。

况且癌症复发、转移、持续的情况并不少见,5年内是癌症复发的高发周期。如果癌症真的不幸复发了,那又将是一大笔开销。

据学姐了解得知,很多患癌者的普通家庭,在原本第一次治疗癌症时,都已经把家底掏空了,再次复发对他们来说简直是雪上加霜。

而嘉多保这项可附加的癌症多次赔付,就有效减轻了癌症复发后的医疗费用负担。

重疾险除了癌症,还保障其他重大疾病,由于篇幅限制,我就不一一列举了,之前写过相关文章,点击了解即可:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

•更彰显人性化的增值服务

嘉多保有一项名为光之翼·护佑天使健康服务,其中包括免费提供一次重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、手术绿色通道等,使得嘉多保的保障更显人性化。

2、嘉多保重疾险的缺点

• 仅限1-4类职业人群投保。相对来说,投保门槛比较高,那些从事高风险职业的人群,比如高空作业人员、刑警、特警等等就不能投保,但如果你属于1-4类职业人群,这个缺点对你来说也无可厚非。

学姐测评下来,总的来说,嘉多保这款重疾险的保障内容确实“抗打”。如果还想让它和其他热门重疾险对比一下,学姐也给大家整理出来了:

嘉多保重疾险与全国热门的135款重疾险对比表weixin.qq.275.com

再回到停售这个话题,经过学姐测评,这款重疾险确实性价比很高。也正因如此,自从上架以来,在重疾险市场的确占有着一席之地。

一款重疾险的停售除了所谓的饥饿营销,也有可能是因为本身产品性价比太高,继续卖下去,保险公司要承担的长期风险也会越来越大,保险公司多加考量之下,也就不愿意多卖了。

总而言之,嘉多保重疾险本身就很不错,如果它正好符合你的需求和预算,建议在停售之前赶紧购入。

如果还是拿捏不准,或者仍有其他相关保险问题想要解决,欢迎大家向我咨询,我将秉承中立、客观、科学的宗旨,为大家答疑解惑,关注公众号就能联系我哦。

往期推荐

往期推荐