“婉儿,我明天要去提车了,4S店的人会不会强迫我在他那买车险?”

为什么学姐的朋友会有这样的疑问呢?其实购买车险的渠道有很多,但4S店绝对不是最便宜的一种,还有可能会被迫买“全险”,那怎么样买车险才能最划算?学姐有妙招!

本文框架:

一、不同车险渠道的特点

二、车险险种的划算搭配

很多小伙伴担心,买车险的渠道那么多,它们之间的理赔、价格差别会很大。

但其实不管通过哪种渠道购买车险,获得的理赔保障都是一样的,差别只在于优惠政策和理赔服务上有所不同,各位车主大可放心!

1.车商渠道

车商渠道也就是我们说的实体店渠道,如4S店和维修厂。在实体店渠道购买最大的好处就是享受购车、投保、理赔一条龙服务。

优点:

投保便捷、理赔也非常方便,一旦出险,还可以直接走直赔流程,由4S店或修理厂直接和保险公司内部结算。

缺点:

但在实体店买车险,由于线下运营成本的原因,保费会相对较贵(哪怕是4S店的人说打了折,还比自选车险贵1000来元),并且还容易被“捆绑销售”,买了一些自己并不需要的险种。

所以车商渠道适合那些图方便的车主,但并不是最划算的购买渠道。

2.直销渠道

直销渠道我们通常指网络销售和电话销售,直销渠道最大的特点就是投保方便、便宜且自主性强。

车主们只需要打个电话或者登录保险公司的官网以及登录其他授权平台(比如支付宝、微信等),即可进行投保。

各保险公司的官网地址和热线电话我都整理出来了,分享各位车主:

2020十大车险公司电话及官网weixin.qq.275.com

2020十大车险公司电话及官网weixin.qq.275.com

优点:

由于没有线下成本以及佣金原因,电销和网销在价格上一般会优惠15%左右。还可以自主选择需要的险种组合,有些保险公司还会根据车主的需求,推荐最适合的方案。

缺点:

免不了的一点就是有可能在临近续保期的时候总有人不断打电话来“提醒”你续保。

不少车主担心网上买车险会不靠谱,学姐深知大家的疑虑,写了一篇科普文,一文就看懂了网上买车险,真的是省心又省钱:

网上买车险靠谱吗?车险可以从哪些渠道购买?有什么区别?weixin.qq.275.com

3.代理人渠道

代理人,是指持有保险中介牌照的个人或公司。代理人渠道不仅能做到与电销和网销一样优惠,甚至更高的价格性价比,在此基础上还能以返利来吸引车主。

同时在出险理赔的时候,他们还能提供协助理赔服务,一定程度上,很多车主都会觉得比较贴心。

但由于代理人的水准多少有点参差不齐,有些代理人在返利时,会给车主一些看起来很好赚了大便宜,但其实中看不中用的服务,有些服务甚至还能让代理人从中获利。

所以即使能享受到优惠的价格但也容易稍不留神就踩了深坑了,各位车主还是得好好衡量。

看了不同渠道的分析,相信各位车主也了解到了为什么在不同渠道购买车险会有如此大的差距,但其实不同渠道的开发也是为了适应不同的客户群,车主们大可选择合适自己的就好。

但如果想要选择最划算的方式,学姐认为网销渠道还是非常不错的,在家一键完成绿色又环保,但要进行网罗投保还得有个前提:车主自身对车险险种的保障有一定的认识!

买车险之前,最重要的还是要清楚了解自己需要什么保障,选择对应的险种,这样在用车的时候才能安享无忧!学姐整理了所有险种的保障范围,对车险不太了解的车主最好先看看:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险怎么买才能划算且保障全面?当然是配置上路行驶的必需险种以及根据个人用车情况选择的个需险种,下文学姐将一一分析!

>>>交强险

全称 “机动车交通事故责任强制保险”,是国家强制购买的保险,未买交强险上路行驶,是一种违法行为。未买交强险不能上路,不能通过年检,被交警抓到还要扣押车辆以及罚款。更多交强险的知识普及在这里:

【交强险】你想知道的都在这里了!weixin.qq.275.com

车险新规更是将交强险的最高赔付限额由原来的12.2万提高至20万元,在基本保障上,交强险是可以满足的,但相比无处不在的风险和不可预测的出险率,我们还是需要商业车险的补充。

>>>车损险

车损险是负责赔付我方车辆损失的,每天开车出行,难免会遇上小磕小碰的,就算停着不开,也怕台风洪涝。

投保建议:足额投保即车辆价值多少钱,保额买多少。

车改新规实施前车损险是仅对整车损伤进行赔付的,像玻璃、轮胎这些个别零部件的维修是不赔付的,需要额外附加。

而这一波车改,直接对车损险的保障范围加大了一圈,把盗抢、玻璃、不计免赔率、涉水等通通加进了保障范围里,都是好朋友以后一起牵手走。

简单来说,新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方。那这样的车损险一年要花多少钱呢?

车损险有必要买吗?一年多少钱?weixin.qq.275.com

>>>第三者责任险

简称“三者险”,在发生的意外事故中,对第三方遭受人身伤亡或财产的直接损失进行赔付,是交强险在保额上强有力补充。

为什么要买三者险?因为交强险遵循分项赔付原则,哪怕最高限额提高了,保障程度只能达到基本水平。而三者险的可选保额将从5万-500万的额度,上调至10万-1000万。这代表了什么?连国家都知道现在的豪车越来越多了,人伤赔偿的额度也高了,车主得有更好的经济补偿能力才能起到全面保障化解赔偿的矛盾纠纷。

那三者险的保额要买多少保障才够呢?不同的用车环境选择不同看这篇文章就知道了:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

>>>车上人员责任险

车上人员责任险是针对被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使车上人员遭受人身伤亡所产生的损失进行赔付。

的价格很,保额分为1万、2万、5万、10万四个档位,投保人数不能超过车辆本身的固定座位数。以家用车5座为例:驾驶员的费率在0.42%,乘客是0.27%;买1万保额乘客一个座位也是27元。

出行自驾游较多的车主可以把保额买高一点,平常用作通勤车买菜车的车主保额可以根据个需买低点也无妨。

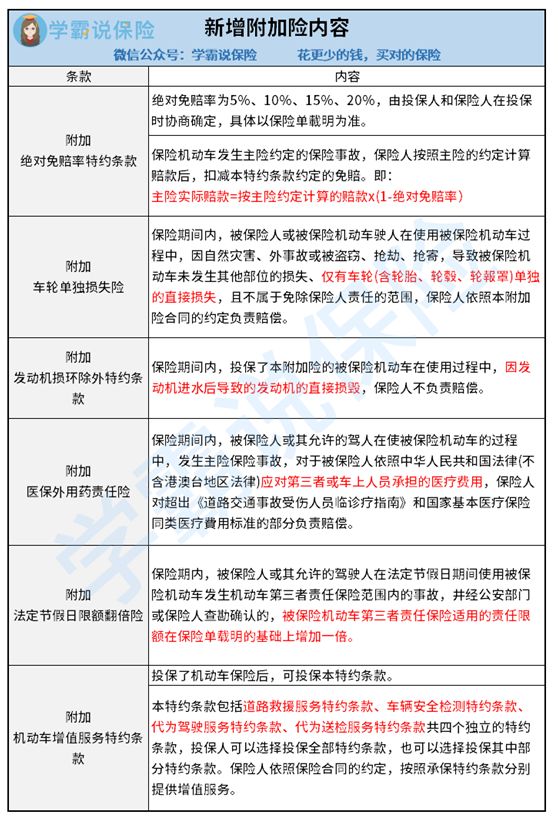

了解完交强险以及学姐建议必买的商业主险以后,我们关注一下有即将实施的新规有哪新增附加险,车主们可以根据自己的情况按需购买。

新增的附加险有很多,学姐认为这个绝对免赔率特约条款得重点关注。要想最大化的扩大理赔收益降低个人损失,这一附加险也是要配置的,其他附加险种如何配置?车主们可以根据上图参考或是看看学姐这篇文章:

车险的附加险这么多,有哪些是有必要买的?weixin.qq.275.com

想要买到好的车险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对车险配置有疑惑,可以找学姐进行详细的咨询-关注公众号,里面有车险知识、最新的车险产品分享,帮助你买车险不被坑~戳:

往期推荐

往期推荐