这个问题在保险里面已经探讨出结果了——谁赚钱谁先买,说到底保险是转移风险的;身上承担得越多,意味着倒下之后面临的经济风险越大,所以家庭配置保险一定要先做好家庭经济支柱的保障,同时兼顾小孩和老人的保险,一家人的方案怎么做才合适且划算呢?我之前就整理过,建议先看看:

3套方案,配齐一家人的保险weixin.qq.275.com

3套方案,配齐一家人的保险weixin.qq.275.com

本文要点

l 家庭成员四大险种怎么选

l 具体方案配置推荐

一、家庭成员四大险种怎么选

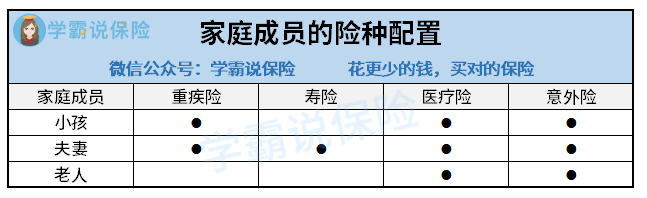

现在中国家庭标配就是421了,双方父母,夫妻二人加孩子,在中间,压力最大的就是两夫妻了,无论哪一方因为疾病或者意外,都是要他们去照顾和给付治疗费用,我建议家庭每个成员,都应该配置合理的保险去保障各类风险,而夫妻二人更是应该配置全面的保障,将抵抗风险的作用发挥到极致,我们来看看家庭中不同年龄段的一个险种配置,如下图:

家庭中,不同年龄不同角色,在险种配置上也有所不同:

1、小孩:小孩是家庭的未来,如果小孩子生病或者受伤,经济难免有损失,而小朋友不承担赚钱的重任,所以可以不配置寿险,建议给小孩配置重疾险+医疗险+意外险:

重疾险:小孩子的抵抗力低,少儿重疾近几年也趋于高发,例如严重川崎病、严重脑损伤等等,小孩子患病,家长有一方辞职照顾,且在康复期3-5年时,学业落下;重疾险是给付制,能让小孩在身体状况变得更差之前接受更好的治疗;加上孩子的重疾险很便宜,一年只要几百块,建议购买。

小孩子的重疾险选择还是有很多坑的,建议看看我挑出来的10款重疾险产品:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

小额医疗险:小孩子抵抗力弱,很容易受到疾病的侵扰,医疗险就是对医保的一个补充,小病可以由小额医疗险报销了,大病有重疾险兜住,这样保障就比较全面了,而且小额医疗险一年保费一两百块钱,便宜且实用。

关于小额医疗险的问题我整理好了,如果想要详细了解的朋友不妨看看:

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

意外险:小孩子活泼好动,好奇心活跃,容易在打闹中摔倒摔伤,或者不小心烫伤等等,买份意外险一年也不过几十块钱,可以报销小孩意外导致的治疗费用,还有意外身故的保障,配置一份意外险相当于买个安心了。

2、夫妻二人:两人是家庭支柱,最应该先购置全面的保障,是重点保护对象,建议配齐重疾险+定期寿险+医疗险+意外险:

重疾险:两夫妻需要家庭工作两肩挑,生活压力大,工作熬夜加班应酬不可避免,到了中年之后疾病发生的几率在不断上升,一旦罹患重疾,工作丢了还不算;国内一场重疾的治疗康复费用在30万左右,普通工薪家庭难以承担,还有可能要变卖家产去治病;如果有重疾险的赔付,不仅可以解决医药费,如果有剩余的钱,可以用于家庭经济的补充。

重疾险的挑选也是需要一些经验的,我建议还是自己多对比学习,才能挑到合适自己的,建议看看:

全国热门的136款重疾险对比表weixin.qq.275.com

定期寿险:如果夫妻中有一方不幸身故,房贷车贷、老人赡养、孩子抚育都只能压给另一方,生活压力骤增,甚至可能要举债去维持家庭的支出,但如果有寿险的赔付,可以有一笔钱供家庭维持运转,让家庭支柱成为“站着的主心骨,躺着的人民币”。

寿险的购买比较简单的,但是市面上产品良莠不齐,建议看看这几款:

百万医疗险:时间是把杀猪刀,上了30岁,不管男女,基础代谢都会慢慢走下坡路,健康状况大不如前,小毛病也多了起来,医保又有着报销目录、报销额度的限制,如果有百万医疗险,保额去到几百万,医保报销不了的靶向药、特效药都能有保障,是一个很不错的抵御医疗风险的手段。

医疗险虽然不贵,但是还是建议仔细甄别一下哪个更适合自己,不妨看看这份超全测评:

超全!国内热门百万医疗险对比表weixin.qq.275.com

意外险:人在江湖漂,哪能不挨刀,出入平安是美好的期盼,但是谁都不知道意外什么时候来临,意外险能够提供意外医疗、伤残、身故保障,日常出行也是能有个心安,而且保费也便宜,值得购买。

虽然意外险便宜,但也不能随便下手,我这里有一份值得买的意外险榜单,建议收藏:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

3、老人:老人家身体差,而且年纪越大患重疾的风险越大,但是年纪大了买重疾险不是很划算,我并不建议老人购买重疾险,还有老人也不承担主要经济收入,所以也不用配置寿险,我建议老人配置医疗险+意外险:

防癌医疗险:老人罹患癌症的几率很高,防癌医疗险是专门保障癌症的,虽然范围不大,但是已经覆盖了癌症这个大风险,而且健康告知宽松,投保年龄范围大,保费也不贵,是非常适合老年人的一类医疗险。

老人意外险:老人腿脚不方便、反应慢,属于意外伤害高发群体,需要提醒的一点是,给老人买意外险,要注意条款中有无特定场所和特定交通工具的限制,根据老人的活动特点来选择意外险。

二、具体方案配置推荐

针对以上险种的不同配置思路,我根据普通家庭的一个基本预算制定了一套方案,大家可以做个参考:

可能看表格大家还是会有点懵,我来简单说说方案的要点吧~

l 夫妻二人:

重疾险超级玛丽3号Max的保额非常高,60岁之前重疾能够最高赔付180%,而且中症和轻症都有额外赔付,保障相当充足;如果自己预算高的话,重疾险还可以做高一点保额,对这款感兴趣朋友,建议先看看这份全面测评:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

寿险大麦2020保费便宜,保额50万,太太每年只要300多,保障到60岁,保障也够用了;

医疗险尊享e生2020无吸烟的新投保用户可以享受大约95折的优惠,且身体健康状况改变,或理赔过均不影响续保;

意外险亚太超人保障意外身故/伤残 最高50万保额,意外医疗2万也是实用派。

l 小孩:

重疾险妈咪保贝基本保障涵盖轻症、中症、重疾、豁免,此外还可以灵活附加重疾多次赔付、特定疾病双倍赔付,保障非常全面;

不过这款妈咪保贝还是不可避免有些小缺点,建议家长在投保之前详细看看:

人人称赞的「妈咪保贝」,还有这些不足...weixin.qq.275.com

小额医疗险国任少儿医疗计划一疾病住院和意外保障,覆盖儿童日常医疗需求,自费药也能报销,意外医疗0免赔,社保内费用90%报销,对小孩来说比较实用;

意外险亚太小超人身故/全残,意外医疗均有保障,还可选择烧烫伤翻倍保障,0免赔,不限社保,100%报销,针对小孩日常来说完全足够了;

l 老人:

防癌医疗险普惠e生百万防癌投保无需健康告知,而且续保条件优秀,但要注意相关免责条件,符合免责条件的则不赔付,在购买之前建议详细研读条款;

孝心安老年人意外险(计划二)滑到、扭伤、烫伤等等都有保障,身故、伤残10万保额,意外医疗0免赔,还有住院津贴,保障全面而且比较实用;

如果预算充足,也可以投保一个防癌险,是给付型的保险,和重疾险类似,在支付宝就可以投保,想要购买的话不妨看看:

支付宝终身防癌险真的有那么好吗?有没有坑?weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐