平安智慧星,是一款少儿万能险,它既有一定的保障,也有一定的收益。

而智慧星能有如此高的关注度和销量,说明它的卖点确实击中了不少人的痛点。

为了满足广大人民的需求,我昨晚熬夜将市面上最热销、最值得买的万能险作了个对比,给大家参考参考>>

十大【值得买】的万能险大盘点!weixin.qq.275.com

十大【值得买】的万能险大盘点!weixin.qq.275.com

接下来我们就好好分析一下平安智慧星到底怎么样?靠不靠谱?

本文重点:

平安智慧星保障内容

平安智慧星“陷阱”分析

这款产品是平安线下出售的组合型产品,主险是寿险,附加重疾险和意外医疗险险。简单来讲,这款产品同时拥有身故+重疾险+意外保障。

我们来看看它的几个卖点:

这款产品主险是寿险,只管身故。也就是说,被保人不幸身故就赔钱。

赔付的是100%保额(10万)+保单账户价值。作为寿险来说,缺少了全残保障,略有不足。

智慧星附加的重疾险只保障30种重疾,赔付基本保额8万元。

虽说大家不必太过关注重疾病种的数量,因为国内保险行业规定了重疾险一定要包含25种最高发的重大疾病,这25种高发重疾就已经覆盖了95%的理赔。

但是跟市面上的热门产品相比缺少了轻症、中症、癌症多次赔付等实用保障。其中轻、中症保障已经成为重疾的标配,在缓解前期治疗压力上起了很大的作用。

是非常实用的保障,可惜也没有。

另一方面,重疾险与主险是共用保额的!

假设被保人买了寿险保额10万,发生重疾得到理赔8万之后,他的寿险基本保额也就只剩下10万-8万=2万了。

因此我建议大家可以看看这些性价比高的重疾险,能提供更好的重疾保障>>

十大值得买的热门重疾险大盘点!weixin.qq.275.com

附加的医疗险只负责因意外事故所产生的医疗费用,而且还需要扣除100元免赔额,剩下的全部报销,最高2万元封顶。

这倒是跟市面上意外医疗险的保障差不多,看起来也不错。

我这里整理了一篇市面上热卖的意外险,大家可以作为参考,看看保障如何>>

2020年,最值得买的意外险都在这里了weixin.qq.275.com

总的来说,这款产品的保障实属差强人意!

二、平安智慧星“陷阱”分析听说你们看中了智慧星的收益?但往往保险公司就是在这里给你们“下陷阱“”的!

一般来说,万能险是通过保单账户价值进行复利增值的。

保费进入保单账户,扣除初始费用,再扣除保障成本后剩余的钱在账户里累积生息,账户里面的钱就叫保单账户价值。

简单地说,平安智慧星把每年交的保费分成3部分:

第一部分是初始费用,被保险公司拿走了。

第二部分是保障成本,买了寿险、重疾险和意外医疗险。

第三部分也就是剩下的钱,放进万能账户,让它“钱生钱”。

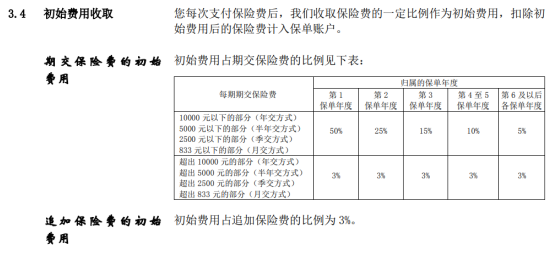

初始费用:初始费用是保险公司运作这个帐户收取的经营成本,第一年保险公司承担的危险保费最高,扣的费用也相应比较多,初始费用会随着保单年度的增长而减少。

第一年扣50%,第二年扣25%,第三年扣15%,第四第五年扣10%,第六年以后直到你不缴费了,都是扣5%。

详细的扣除费用,劳请大家看看这篇文章>>

让我来算算,平安【智慧星】是怎么把你的钱扣没的!weixin.qq.275.com

保障成本:智慧星附加的重疾险和意外医疗险都是要计算保障成本的,而且保障成本随着年龄的增长,每逐年递增。到后面保障成本已经相当高了。

保的越多,扣除的保障成本越多,相对应的,后期账户上的钱也就越少,收益也就越少。

想知道你账户里的钱是怎么被扣光的,详情请看这篇文章>>

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

所以整体看来,作为一个保险,它的保障效果不大;而作为投资品,它的收益也没有多大优势。

往期推荐

往期推荐