车险改革从征求修改意见时,就备受大家的关注,如今车险综合改革终于定下来了,将于2020年9月19日正式全面实施,其中增加了一些险种,也删减了一些险种,不过无论怎样变,每家保险公司卖的车险都是一样的,保险条款也一样,选择好的车险公司才是明智的选择,因此,车主们要选择实力强、服务好的车险公司。

如果不知道选择哪一家车险公司,可以看看我整理我这份榜单,选择排名比较靠前的车险公司就好了:

2020年最新十大车险公司排名大盘点!weixin.qq.275.com

2020年最新十大车险公司排名大盘点!weixin.qq.275.com

· 交强险之车险改革后的变化

· 商业车险之车险改革后的变化

· 车改前续保好还是车改后续保好?

我们都知道交强险是国家规定强制购买的险种,不买不给上路行驶,交强险保障的是保险事故中第三方受害人(不含本车人员和被保险人)的人身伤亡和财产损失。

那险改革后,交强险会有哪些变化:

1. 赔偿限额提高

之前的交强险最高只能赔偿12.2万,现在最高可以赔偿20万了,其中发生有责交通事故时,死亡伤残赔偿限额从11万提高到了18万,整整多了7万;医疗费用赔偿限额从1万提高到了1.8万,多了8000元;财产损失赔偿限额最高2千元,保持不变。

而当发生无责交通事故时,责任限额从1.21万提高到了1.99万,其中,死亡伤残赔偿限额从1.1万元提高到了1.8万元,多了 7000元;医疗费赔偿限额从1000元提高到1800元,多了800元;财产损失赔偿也是保持不变。

简单地说,交强险赔偿限额提高,相当于赔的钱更多了。

2. 保费最高下调50%

根据最新的指导意见来说,交强险可以根据各个地区交强险的盈亏状态,来实施不同的费率标准,在现有的价格基础上,对于盈利较好的地区,可适当降低交强险的价格,下浮最低由之前的30%降低到50%;如果对于交强险亏损较为严重的地区,可适当提高交强险的价格,但最高上限不能超过30%。

也就是说,交强险的浮动比率中的上限保持30%不变,下浮由原来最低的30%降低到50%。如果车主连续3年不发生有责交通事故,那交强险的保费从最多打七折到车改后最多打五折,保费整整少了一半,想想都让人激动。

简单地说,交强险的保费最高下调50%,也就是说交的钱更少了。

交强险这次车改后,赔的钱更多了,交的保费也更少了,这对车主来说是非常有益处的。

那要是发生交通事故后,交强险的报销流程是怎样的呢?是否有赔付次数,详情请戳:

【交强险】你想知道的都在这里了!weixin.qq.275.com

1. 商业车险价格更优惠

车险价格的调整相信是很多车主都非常关注的,毕竟钱多钱少都是自己的血汗钱啊。

这次的商业车险的价格调整主要分为两个方面:下调附加费用率和逐步放开价格限制。

① 下调附加费用率

附加费用包括保险公司的广告费、给中介的手续费、给客户的礼品费、优惠券等等,而这次改革把原来附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。

简单地说,用在广告费、手续费、礼品费等方面的费用更少了,那车险的价格也会更优惠了。

② 逐步放开价格限制

根据车改内容来看,将逐步引导行业将“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。第一步是将自主定价系数范围确定为[0.65-1.35],第二步是适时完全放开自主定价系数的范围。

简而言之,商业车险的折扣最多可以低至65折。

那一年的车险保费多少才是合适的呢?怎样搭配购买才是最好的,请看:

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?weixin.qq.275.com

2. 车损险赔付范围更广

买过车险的车主都知道,有些关于车辆损失的险种是不包含在车损险里面的,都需要单独购买,比如说盗抢险、玻璃险、找不到第三方、涉水险等。而如今车改后,5个附加险和1个主险都归为车损险的范畴,也就是说新车损险=旧车损险+全车盗抢险+自燃险+涉水险+玻璃险+不计免赔险+找不到第三方。

同时,车损险还覆盖了地震及其次生灾害,保险责任内容也简化为“保障被保车辆因自然灾害、意外事故造成车辆的直接损失”。

自然灾害是指对人类以及人类赖以生存的环境造成破坏性影响的自然现象,包括雷击、暴风、暴雨、洪水、龙卷风、冰雹、台风、热带风暴、地陷、崖崩、滑坡、泥石流、雪崩、冰陷、暴雪、冰凌、沙尘暴、地震及其次生灾害等。

意外事故是指指被保险人不可预料、无法控制的突发性事件,但不包括战争、军事冲突、恐怖活动、暴乱、污染(含放射性污染)、核反应、核辐射等。

这样看来,车损险的赔付范围更加广泛了,也不用单独买那么多险种了,更简单明了。

想了解关于车损险的赔付方式、保额怎么买等相关内容,请看这篇文章:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

3. 第三者责任险保额提高

第三者责任险和交强险的保障内容是一样的,也是保障第三方受害人的人身伤亡和财产损失。

之前第三者责任险的保额只能买5万—500万的,现在车改后,可以买10万—1000万的保额了。

现在马路上豪车遍地,要是不小心撞了,赔的钱可不少,况且现在的人均死亡赔偿为70万元左右,而且第三者责任险是保额越多,性价比越高的,像100万保额比50万保额的保费只多了300块左右。第三者责任险能买的保额越高,对车主的选择性就越多了。

那第三者责任险应该买多少保额呢?详情请看:

【第三者责任险】你想知道的都在这里了!weixin.qq.275.com

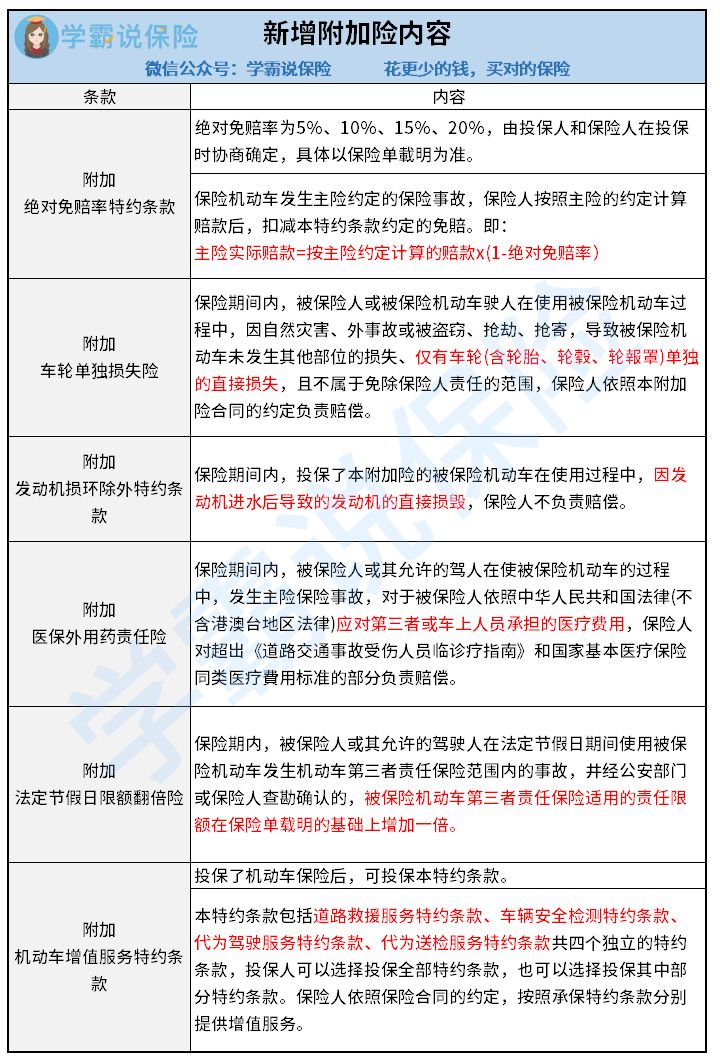

4. 新增了6个附加险

这次的车险改革,删除了指定修理厂险,把5个附加险和1个主险都归为车损险的保险责任,因此,商业车险的险种由4主险+11附加险,变更为了3主险+11附加险,其中新增了绝对免赔率特约险、车轮单独损失险、发动机进水损坏除外特约险、医保外医疗费用责任险、法定节假日限额翻倍险、机动车增值服务特约险。

想了解车改后这些附加险的详细条款内容,可看下图:

首次将“道路救援、安全检测、代为送检、代为驾驶”增值服务纳入附加险,还可以自由选择投保,统一了行业标准,让车主们享受更好的用车保障和服务。

除此之外,这次的车险改革还删除部分免责条款:比如事故责任免赔率、无法找到第三方免赔率、违反安全装载规定免赔率等免赔约定。

总的来说,这次车险改革交强险和商业车险都作了调整,有从保障责任方面的、保障额度方面的,也有从保障范围、保险费用等方面有所改革,从而也实现了三个小目标“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”,切实保障了消费者的权益。

如果不了解车改前附加险的具体内容和投保建议的朋友,可以看看这篇:

车险的附加险这么多,有哪些是有必要买的?weixin.qq.275.com

至于车主们续保应该在车改前还是车改后,则要根据车主的实际情况来决定,如果你上一年度没有发生过理赔或连续几年没有发生过理赔,那当然是建议你车险改革后续保是最好的,毕竟车改后对于保费的优惠力度比较大。

如果你上一年度出过险了,或出险次数比较多的,那你可以赶在车险改革前续保,车改后可能保费会有所上涨。

无论怎样,续保前,一定要认真研读这份续保攻略,才不会吃亏:

车险到期怎么办?怎么续保又划算又靠谱?weixin.qq.275.com

往期推荐

往期推荐