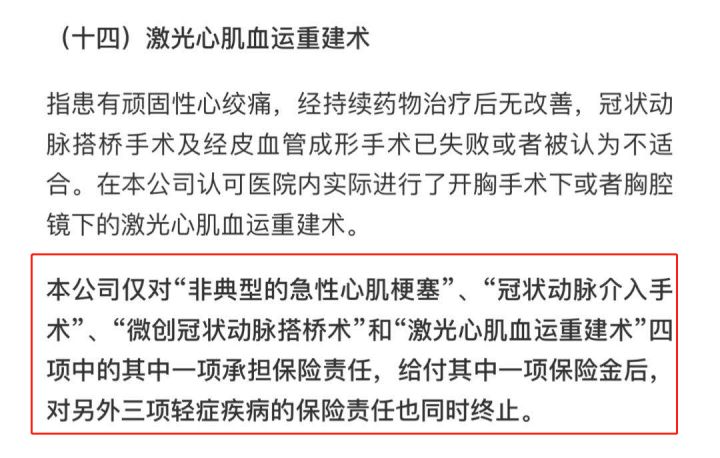

支付宝上的保险产品种类可以说是非常齐全了,当然有适合新生儿买的啦。小孩子身体素质比较差,容易生病,而且自我保护的能力也比较差,日常中磕磕碰碰总是少不了的。这样说来似乎每种保险都有必要买,但……毕竟不是每个人家里都有矿。 所以买什么合适,应该怎么买,这就是学姐接下来要说的问题啦! 同样有这困扰的宝妈宝爸,别对着手机皱眉啦,快看看这篇文章吧。 对于新生儿,学姐是比较建议购买少儿重疾险的,因为小病小痛的医疗费用其实大部分家庭自负是没有问题的,怕的都是大病带来的“高昂治疗费”,毕竟新家庭刚刚成立,很难抵挡重疾带来的医疗费用支出。 重疾险保额比较高,保险金不限制用途,年龄越小保费越便宜,所以非常适合新生儿购买。 支付宝上也有许多款重疾险,今天学姐就和大家分析一下支付宝主推的最新版“少儿健康福”吧。 这款健康福少儿重疾险是国华人寿联合支付宝蚂蚁保险推出的一款专为孩子设计的重疾险产品,也是近日来蚂蚁保险的主推产品之一。 相信有不少宝妈宝爸都会被宣传页这一行字吸引“确诊一次性全赔,到期返还保费” 确诊一次性全赔不假,毕竟重疾险嘛,本身就是给付型保险,所以无论是哪款重疾险只要符合理赔条件就可以得到赔付。 大家需要注意的是后半句“到期返还保费”。第28、29个保单年度返还5%总保费,第30个保单年度,即保险期间届满,返还150%总保费。看似非常划算,对于返还型保险的坑,学姐已经说过很多次了,如果你还不知道这种保险有哪些坑,那就赶紧先看看下面这篇文章吧。 文章里说得很详细,学姐在这就不多说了,接下来主要和大家讲讲这款产品的优缺点。 一、优点 (一)投保规则方面: 1、缴费期间灵活。这款产品可以选择分10年年交或月缴,20年年交或月交。可以月交这无疑对经济压力比较大的父母来说是很不错的。 2、等待期短,只有90天。等待期内因意外事故以外的原因出险保险公司是不赔的,所以对被保险人来说等待期越短越好。而现在市面上重疾险的等待期一般为180天或90天,所以90天算是最好的一档了。 (二)保障内容方面 1、保障内容全面。承保108种重疾、25种中症、50种轻症以及28种少儿特疾,还包含有身故保障。下列儿童常见的重大疾病也均包含在28种少儿特疾里。 2、赔付比例高。中症保障和轻症保障均为递增赔付比例,中症依次赔付50%、60%基本保额,轻症依次赔付30%、35%、40%基本保额。这个比例在重疾险当中也算是中上水平了。 3、附带被保险人豁免、可附加投保人豁免。被保险人豁免是指被保险人罹患合同约定的轻症或中症,保险公司理赔后,投保人不用再交后期的保费,保险合同继续有效。 投保人豁免是指当投保人不幸罹患保险合同约定的轻中症或重疾,又或者全残、身故。可以不用再交后期保费,保险合同也依旧生效。 对于保险豁免,如果你想了解更多详情,请看这篇文章。 这款保险咋眼一看保障内容还不错,但学姐仔细阅读、对比保险合同细则后发现,这款产品的缺点也是不少啊。 二、缺点 (一)等待期内出险直接终止保险合同。 好的重疾险在等待期内被保险若得了保险合同约定的轻症或中症,都是只终止该项保障,其他保障内容继续有效。而这款少儿健康福则规定,只要在等待期内出险,不管罹患的是重疾还是轻中症,都是退还已收保费,保险合同终止。 (二)轻中症保障存在隐形分组。 如上图所示,对于以上四种疾病,在赔付其中一种疾病后,其余三种疾病的保障也同时终止,这无疑大大降低了保障的力度。一款好的不分组的重疾险对其保障的疾病的责任都是分开,不会互相牵连的。 综合来看,这款产品的性价比不是很高,保险合同内的弯弯绕绕比较多。学姐还是建议宝妈宝爸不要给孩子买返还型重疾险。买保险买的就是保障,而返还型保险,一旦理赔保费就没得返还了,这样相比起普通的重疾险而言多交的保费就都白交了。 购买长期重疾险一定要好好挑选,如果你不清楚怎样一款重疾险称得上好,那就要看看这篇文章啦。 不到1000元,搞定小孩的保险!weixin.qq.275.com

不到1000元,搞定小孩的保险!weixin.qq.275.com

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com 保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com 好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

往期推荐

往期推荐