光大永明的嘉多保上市以来,一直受到消费者的青睐,媒体们的吹捧,掀起了一股“多次赔付重疾险”的购买热潮。

不过这款“宝藏级”的多次赔付重疾险嘉多保,将于2020年9月30日24点停止销售,想要购买这款产品的朋友赶紧入手了。不过购买这款产品前,可以先看看我下面的测评内容。在文章开始前,我们先来看看这款产品在众多热门重疾险中的对比结果:

嘉多保与全国热门的136款重疾险对比表weixin.qq.275.com

嘉多保与全国热门的136款重疾险对比表weixin.qq.275.com

· 嘉多保优势和劣势大揭底

· 这款多次赔付重疾险值得买吗?

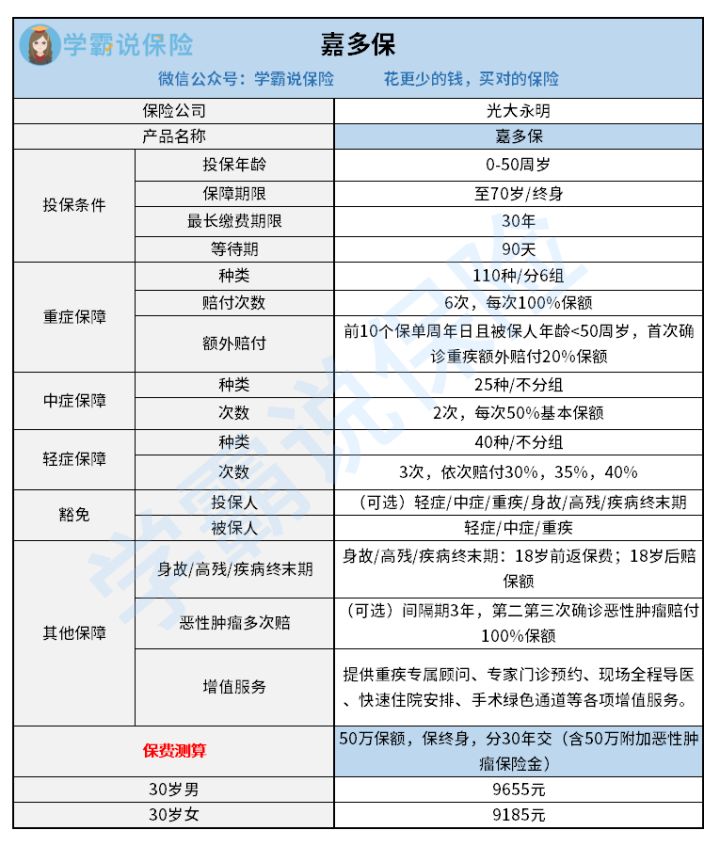

一、嘉多保优势和劣势大揭底嘉多保是光大永明人寿保险公司的一款多次赔付重疾险,而光大永明人寿成立于2002年,是一家合资寿险公司,由中国光大集团、加拿大永明人寿保险公司、鞍山钢铁集团公司与中兵投资管理有限责任公司四家公司共同持股,注册资本54亿元。光大集团2015年-2018年连续蝉联世界500强。

光大永明人寿综合实力雄厚,偿付能力也强,截止2020第一季度末,公司的综合偿付能力充足率达到了181.98%,监管机构给出的风险评级为最优级别AAA级,那它在全国偿付能力排行榜中能排第几名呢?

光大永明人寿在2020年最全保险公司偿付能力排名榜的排名weixin.qq.275.com

好了,废话不多说,下面一起来看看这款嘉多保到底有何神奇之处:

嘉多保是一款投保年龄为0-50周岁,最长缴费期限为30年,选保至70岁或终身,110种重疾赔6次,25种中症赔2次,40种轻症赔3次,有被保人豁免保障,身故/高残/疾病终末期保障,多项增值服务,可选投保人豁免保障,可选恶性肿瘤多次赔的重疾险。

优势:

1. 重疾多次赔且有额外赔付

110种重疾,可以赔6次,间隔期为180天,每次赔付100%基本保额,而且前10个保单周年日且被保人小于50周岁,首次确诊重疾的,可额外赔付20%基本保额。

虽然在一个人身上发生2次或2次以上重大疾病的概率很低,但是对于个体而言,不管概率有多小,只要发生了就是100%,没发生就是0%。我们也不能保证自己不会发生重疾或者发生多少次重疾,赔付次数多总归是好的,毕竟保障更全面。

而50岁前额外赔付的20%基本保额也是对消费者的一大益处,因为50岁接近退休年龄,特别是女性,退休后没有什么家庭责任,但50岁前必然是家庭责任最重的时期,不仅要抚养子女,还要赡养父母,也要维持家庭的经济收入,可谓是压力最大的阶段了。

如果此时倒了,必定会给家庭带来严重的打击,失去了一部分甚至全部的经济来源不说,还要凑集治疗费用,可谓是雪上加霜,而这额外赔付的20%像一个“救星”,能够多赔付一些钱给你,减轻一些经济压力。况且重疾赔付的钱是一次性给付的,可自由支配,用于治病或者用于家庭经济支出、购买营养品等等都可以。

那重疾的多次赔付比单次赔付好在哪里呢?哪个更值得买?

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

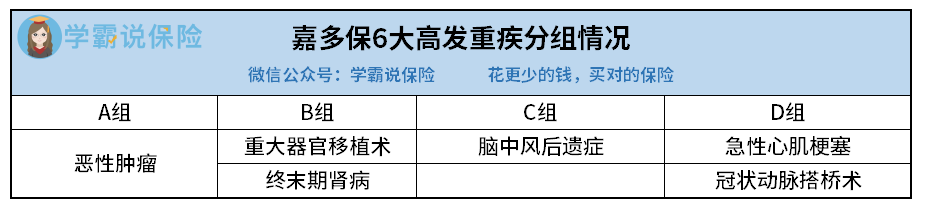

2. 重疾分组合理

市面上有些多次赔付的重疾,分组极不合理,把恶性肿瘤与其他重疾放在同一组,要知道恶性肿瘤的发病率很高。

根据全国肿瘤登记中心发布,我国每年新发癌症病例约为312万例,平均每天确诊8550人,每分钟就有6人被诊断为癌症,平均10秒钟就有一人确诊。这癌症简直是人类的一大“杀手”。

而嘉多保重疾保障的110种重疾,分为6组,分别为A、B、C、D、E、F六组,其中恶性肿瘤单独分为1组。

恶性肿瘤属于高发重疾,在重疾理赔中占比也是最高的,单独分为一组,可大大提高了获赔率,这一点很值得称赞。

那每款重疾险必备的重大疾病都有哪些呢?看完下面的文章你就懂了:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

3. 中轻症赔付比例较高,高发中轻症覆盖广

25种中症,赔付2次,每次赔付50%基本保额,这个赔付比例在中症里属于较高水平了。

40种轻症,赔付3次,赔付比例是递增的,依次赔付30%、35%、40%,这个赔付比例也是不错的。

同时嘉多保25种高发重疾对应的中轻症覆盖非常全面,这一点很优秀。

中症和轻症不是指像感冒、发烧这些小病,而是相对于重疾来说,严重程度属于中等或较轻的疾病。如果早早发现这些中症或轻症,可以早早地接受治疗,治愈率也会更高,也不用受重疾的化疗之苦了。

而且中轻症的治疗费用有些也需要十几、二十万,又有多少普通家庭能够一下子拿出那么多钱。如果赔付比例高,可以在不增加家庭负担,不影响家人经济收入的前提下,安心治疗。

到这里可能有些朋友会有这样的疑问,轻症数量是不是越多越好呢?那可不一定,不信看看下方文章:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

4. 可选恶性肿瘤多次赔付

若恶性肿瘤首次确诊了,主险进行了赔付,如果附加了恶性肿瘤多次赔付,那么每间隔3年,第二次、第三次确诊恶性肿瘤,可赔付100%基本保额,承担癌症的新发、复发、转移、持续状态。

恶性肿瘤是发病率高的疾病,随着医疗技术的发展,癌症不再同于绝症,治愈率不断提高,癌症5年生存率都有上升的趋势,但治疗费用非常高昂,且这类疾病容易复发和转移,在重疾险理赔中,恶性肿瘤占比也是最高的。

因此如果经济预算充足的,最好附加上恶性肿瘤多次赔付,给自己多一份保障,也不用担心因重疾治疗费用而导致倾家荡产。

如果想要恶性肿瘤二次赔付比例高的,不妨看看这款超级玛丽3号Max重疾险:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

5. 增值服务丰富

这款嘉多保有一项特色服务—光之翼·护佑天使,包含了重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、手术绿色通道等各项增值服务。

这项服务覆盖全国 341 个城市 1629 家医院,提供优质的医疗资源,解决医疗资源紧缺的问题,解决用户“看病难”的问题,也节省患者及其家人的人力、精力和时间,让患者得到快速的治疗,很人性化的服务。

劣势:

1. 轻症、中症隐形分组:

虽然40种轻症是不分组的,但合同条款里却存在隐私分组,变相地把轻症分成了5组,这一点值得注意。

不典型急性心肌梗塞、冠状动脉介入术和微创冠状动脉搭桥术三项只赔一项;

脑垂体瘤、脑囊肿和微创颅脑手术两项只赔一项;

轻度视力受损、单眼失明和角膜移植三项只赔一项;

轻度听力受损、单耳失聪和人工耳蜗植入术三项只赔一项。

当然除了这一点劣势,嘉多保还存在着这些不为人知的缺陷:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

随着医疗技术的发展和生活水平的提高,人的寿命也在增加,据数据显示,预计在 2032 年左右中国人平均预期寿命将达到80岁,一二线城市的预期寿命将普遍超过85岁。

而这寿命的增加也会导致疾病的高发或多发,况且再加上像癌症和心脑血管疾病都是发病率高、复发率高的疾病,且治疗费用高,所以购买多次赔付重疾险也是很有必要的。

而且这款嘉多保保障全面、赔付比例也挺高的,重疾赔付有6次那么多,附加了癌症多次赔付,30岁的人购买一年的保费也不过万,性价比是可以的,是值得购买的。

如果经济预算不充足的,可以选择保至70岁的版本;如果经济预算充足的直接选择保至终身的版本,一键到位,不用担心合同期满后买不到重疾险以及70岁后保障缺失的问题。

除了这款重疾险,市面上这些重疾险也是不错的选择:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐