号外号外!曾经在重疾险市场稳稳占有一席之地的嘉多保重疾险即将在2020年9月30日24:00停售了!后台的一些朋友们比我还激动:

“你说这停售是不是这款产品不好才卖不下去的呀?“

“停售了我要不要赶紧买上,听说这款重疾险还是不错的......”

要真想知道这款重疾险性价比如何,可直接点击这篇文章了解:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

接着让学姐来说一说这款保险即将停售,那还要不要赶这个末班车了。

本文重点嘉多保重疾险深度测评!

停售了还值不值得买?

话不多说,先上图:

可见,嘉多保是一款【重疾高达6次、中症2次、轻症3次赔付,且包含身故/高残/疾病终末期保障责任的】多次赔付重疾险。

多次赔付相对于单次赔付有哪些优缺点,我们可以直接参考这篇文章进行了解:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

文章一开头就说过,在它发布停售消息之前,确实在重疾险市场掀起了一场不小的波动,那我们就直接来看看,它到底有哪些优点吧:

亮点一:癌症单独分组,重疾多次赔付

现如今医疗水平不断地在进步,疾病治愈率也不断提高,可患了重疾,如果病未根治,再次复发的概率就比较大。

这时候重疾险的多次赔付功能就能真正发挥起它的作用。

嘉多保就是把重疾分为6组,每组能赔1次,也就是说最高可以赔付6次。

并且,嘉多保把癌症单独分为一组,把高发重疾分为单独一组,可以说相当的人性化,因为这样就不会影响其他疾病的赔付了。

除了癌症,重疾险还保障其他重大疾病,如果不太了解还保哪些重大疾病的朋友,我都整理在这里了:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

让人眼前一亮的是,重疾分组多次赔付还设置了额外赔,即第10个保单周年日前且未满50周岁前确诊可再额外赔付20%基本保额,赔付比例还是可圈可点的。

亮点二:高发轻、中症涵盖广

嘉多保重疾险中症赔付50%基本保额,可赔2次,轻症依次递增赔付30%、35%、40%基本保额。

一款重疾险高发轻、中症涵盖广,它的实用性才会大大提高。我们先来看看这张表:

嘉多保对25种高发轻中症覆盖相当全面,像阿尔茨海默病都被列为了中症。

阿茨海默病就是我们常说的老年痴呆症,是我国第五大致死疾病,划为中症,有效提高了赔付比例。

亮点三:可附加癌症多次赔付

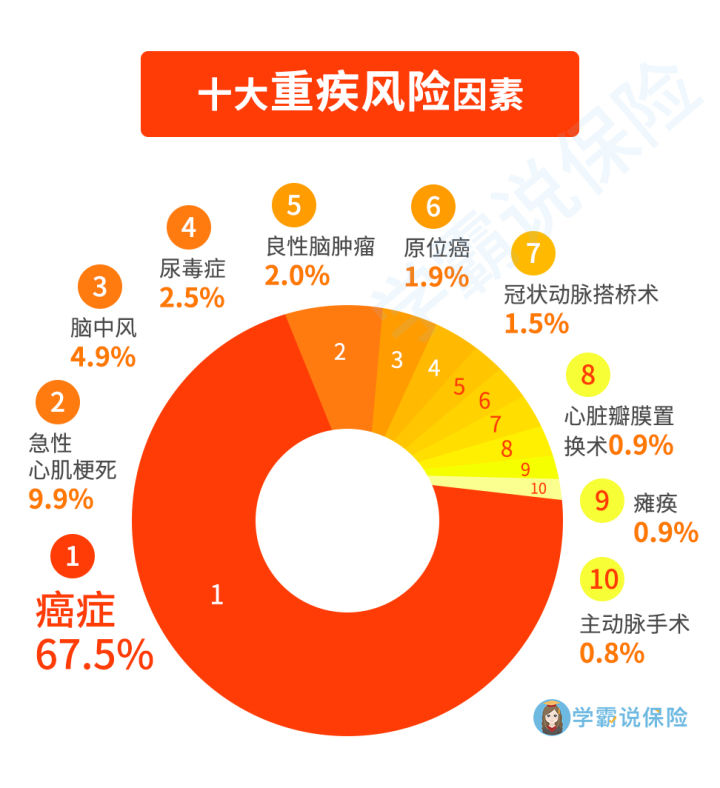

癌症作为高发重疾之一,它到底有多可怕:

十大重疾风险因素当中,癌症占比高达67.5%,但人类也并非对它“束手无策”,癌症治疗手段也不断的在进步,像质子重离子、CAR-T疗法等治疗手段都是近期先进抗癌医疗技术。

但现实的是,治疗手段进步,治疗费用也在水涨船高,像一座大山一般直接压在了患癌者整个家庭的身上:

像癌症治疗费用一般都要30-70万左右,对一个普通家庭来说可谓是不堪重负。况且癌症复发、转移、持续的情况并不少见。

而嘉多保附加的可选责任癌症多次赔付,就有效补上了这个短板,极大减轻了家庭的经济负担。

这么看来,嘉多保被称为“多次赔王炸重疾险”也并非浪得虚名。但这款重疾险是不是就市面上最优秀的了呢?建议还是要和市面上其他重疾险比较一番,才能了解哪款重疾险更适合自己:

全国热门的136款重疾险对比表weixin.qq.275.com

一款保险产品停售的主要原因并非是卖不下去,或者不够优秀才停售,有可能性价比太高,低利润的产品,保险公司是不愿意多卖的。毕竟一款性价比太高的产品,继续卖下去,保险公司要承担的长期风险有可能也会越来越大,保险公司是盈利机构,也得考虑收支平衡、盈利等问题的。

因此,嘉多保重疾险性价比的确很高,建议注重疾病多次赔付的朋友们,可得赶紧上这个末班车了。

如果你还拿捏不准,欢迎大家来咨询我,我将秉承科学、中立、客观的态度给大家答疑解惑,关注公众号就能找到我哦。

往期推荐

往期推荐