作为市场最热门的重疾险之一,超级玛丽3号Max从出现就占尽了风头,学姐今天就在紧急关头给大家分析一些这款产品究竟怎么样,想看详细测评的朋友们先来看看市场上优秀的重疾险长什么样吧:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

l 超级玛丽3号Max怎么样?靠谱吗?

l 值不值得购买超级玛丽3号Max?

l 超级玛丽3号Max和达尔文3号大比拼,谁更胜一筹?

不得不说信泰人寿这款超级玛丽3号Max卖的真是异常火爆,还被一些投保人冠称“性价比之王”,它真的有这么好吗?学姐做了测评表深

度分析这款产品,感兴趣的朋友们接着往下看:

简单点评:

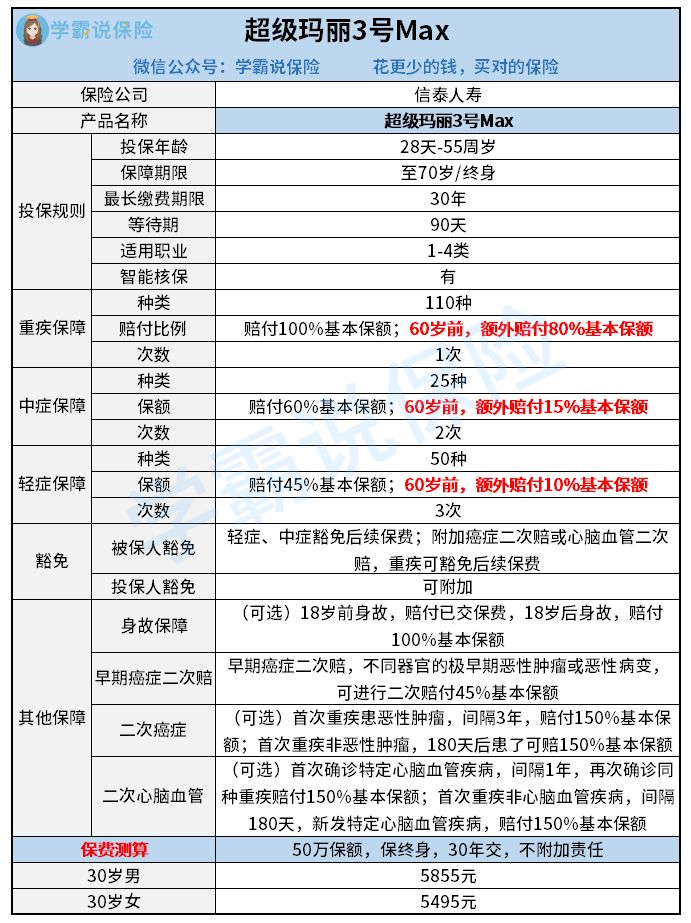

投保规则:

(1)适用职业只限1-4类人群投保。虽然这是大多数重疾险的“常规操作”,但是对于一些从事危险职业的人来说,他们是最需要保险的人,却被保险拒之门外,确实是很遗憾。

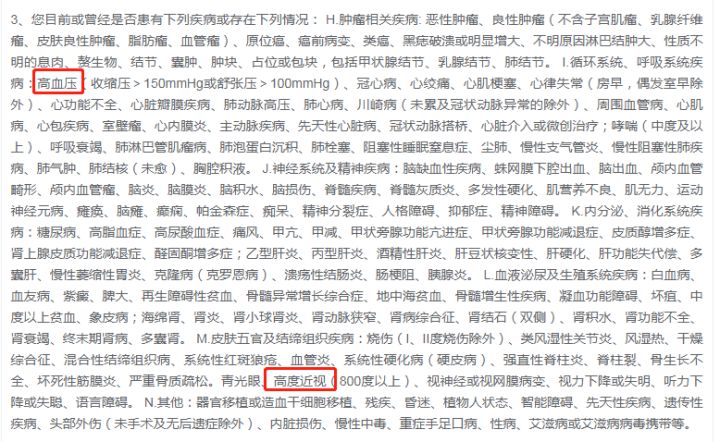

(2)健康告知稍严格。学姐仔细研究了这款产品,发现在健康告知里面有一条写明:如果投保人有高血压或者高度近视,不予投保。

我们都知道高血压是老年人群体常见的一种症状,而高度近视现在也越来越低龄化,一些青少年如果不注意用眼很可能就会患上高度近视,因为这两种常见疾病就不给投保,确实是有点严苛了。

一般重疾险哪些疾病能投保呢,大家来看看这篇回答:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

基础保障内容:

(1)60岁前确诊重症额外赔付80%基本保额,确诊中症/轻症分别赔付75%/55%基本保额。不得不说超级玛丽3号Max这款产品的赔付比例真的秒杀市面上几乎所有的重疾险产品,信泰人寿真的财大气粗,怪不得很多投保人都在夸~

(2)自带被保人中症/轻症豁免责任,可附加投保人豁免保障。这个真的给分,你想想如果没有豁免,一旦家庭发生变故,没有足够的资金缴费,很可能中途就得被迫退保,白白损失了好多钱,保险的保障作用也会自动消失。所以真不要小瞧豁免责任的重要作用,这篇文章给你详细解答:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

(3)自带早期癌症二次赔保障,赔付45%基本保额。不得不说癌症已经成为全人类的健康杀手,很多人没有每年一次全身体检的健康意识,一些人甚至讳疾忌医,这都让癌细胞有了可趁之机,在体内无限增殖,最终演变成了无药可医的后果。

其实癌症要发展到晚期,不是一周两周就可以做到的,可能需要好几年,甚至好几十年,所以在早期阶段对癌细胞进行治疗非常关键,这也是早期癌症二次赔保障起到的重要作用。

我们来看看癌症治疗阶段的一组数据:

从图中我们可以看到,大大小小的费用堆积出一座重达30万-70万的费用大山,一下子就把很多家庭压垮了,所谓“早发现早治疗”,如果早期阶段就发现癌细胞的潜在隐患,那么可能就不用背上这么大的经济压力了,所以超级玛丽3号Max有早期癌症二次赔是真的棒!

其他附加责任:

(1)可附加身故保障。如果被保人18周岁前不幸身故,赔付已交保费,否则赔付100%基本保额。有些投保人不想买保险,是因为他担心万一不出险,钱不就白花了。如果是这种情况可以选择附加身故保障,这样就不用担心钱打水漂了。

(2)可附加癌症二次赔和心脑血管二次赔保障。有人可能觉得这个附加保障没什么用,学姐在这里要给大家科普一下,一些高发疾病比如癌症在治疗后的3-5年是复发的高峰期,大家可以来了解下一些重疾的五年生存率:

像我们常常说的乳腺癌、甲状腺癌等疾病治疗后复发概率高到惊人,达到了八成以上,也就是说,如果不幸患上这些重疾,治疗后也不可掉以轻心,要警惕复发的风险,而且一定要准备足够的治疗资金,不然很可能熬过了第一次治疗,第二次治疗上却掏不出钱了,那就很痛苦了。

当然这款产品也是有缺陷的,这篇文章讲得很详细,一起来看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

虽然保险产品也会不断更新迭代,但错过了这款保险之后什么时候还能遇上这么优秀的产品还真说不定。你等得起,你问过身体等得起吗?

更何况重疾险的新规也要出来了,市面上的重疾险将经过一番大整顿,到时候会怎样现在也不好说。

如果你资金充裕,追求全面到位的保障的话,那这款产品的终身版本你一定要好好考虑,价格也不贵,30岁男性投保,一年不到6000块钱的保费,还是很划算的。

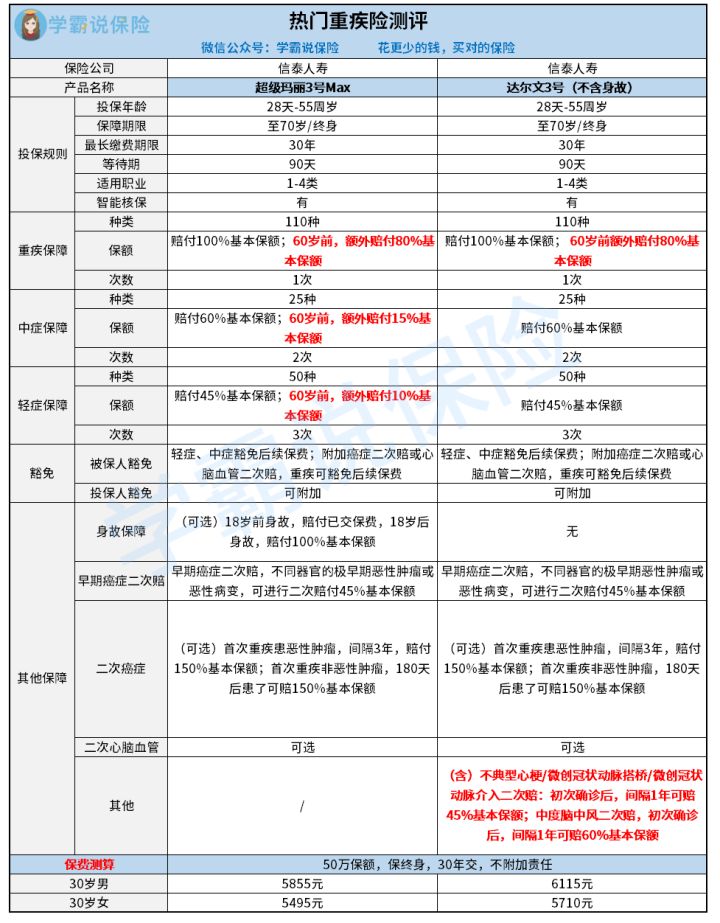

看到很多投保人都喜欢拿超级玛丽3号Max和达尔文3号来对比,不得不说投保人的眼光也是非常好,这确实是信泰人寿两款性价比超高的单次赔付重疾险。今天学姐也拿这两款产品给大家对比一下,看看谁更胜一筹:

简单点评:

跟超级玛丽3号Max这款产品对比,达尔文3号的中症/轻症赔付比例就逊色了一点,确诊中症赔付60%基本保额,确诊轻症赔付45%基本保额,但它也有一个独特的亮点,那就是中度脑中风、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入均保二次赔,其中的中度脑中风二次赔付60%基本保额,算很高的赔付比例了,非常适合家族有这些病史的人群投保。

不过达尔文3号也有一些缺点,不知道的朋友们莱看看这篇文章:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

总结:超级玛丽3号Max和达尔文3号都标榜自己性价比高,经过我们仔细分析确实如此,只不过超级玛丽3号Max赢在高比例赔付,而达尔文3号则赢在中度脑中风、不典型心梗等方面的保障上,不管是预算有限还是资金充足,这两款产品都是很不错的选择哦。

如果你还想看其他重疾险推荐,可以看这篇文章:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐