去年租住的隔壁邻居有个刚上初中的男孩子,三天两头上医院,不是骑自行车摔了,就是疯玩打闹不小心骨折了~

记得最严重的一次就是体检的时候,据说是出了一点毛病。邻居大姐是着急上火,再三的反复检查终于发现不是特别重大,这才松了一口气。此后,邻居大姐对小孩保险是上了心。体检之前邻居大姐可是很鄙视保险,也对学姐爱搭不理的。

听说这事之后,学姐主动给邻居大姐推荐了几款市面上性价比很高的重疾险也分享给大家:

2020年十大【便宜优质】的小孩重疾险weixin.qq.275.com

2020年十大【便宜优质】的小孩重疾险weixin.qq.275.com

话说其实这1个保险对小孩的保障都是不够的,还需要购买少儿医保和医疗险,意外险。如果有余力还可以购买一点教育金等产品。

下面具体给大讲讲11岁左右的小孩子买什么保险合适。其实不同年龄的孩子投保策略是不一样的,产品形态上也有区别,具体如何保障可以看之前总结的一篇:

儿童保险,不同年龄段投保的区别weixin.qq.275.com

本文重点:

1.重疾险及产品:家庭收入补偿及医疗备用金

2.医疗险及产品:医疗费用报销

3.意外险及产品:保障人生意外伤害

4.其他:更多选择

1. 重疾险及产品:家庭收入补偿及医疗备用金

在购买重疾险之前如果已经购买了少儿社保那最好。如果没还没买,那就赶紧买。少儿社保是国家福利保险,为孩子提供基本的医疗保障,价格低无条件购买和续保,这是商业医疗无法代替的。

重疾险属于一次赔付型保险,只要患了合同中规定的疾病,即可赔付能自由支配的一笔钱。可弥补小孩看病期间的收入损失和支付小孩康复费用。

重疾险因为市场竞争激烈又牵涉疾病,差异化的产品越来越多,所以挑选起来比较复杂。

学姐看了上百款少儿重疾险产品,附表:

全国热门的136款小孩重疾险对比表weixin.qq.275.com

发现少儿重疾险好不好就看这几点:

1) 保障内容完善,尽量多的覆盖少儿高发疾病。比如白血病、重症手足口病。

2) 理赔门槛要低。比如有些产品是确诊就赔,有些产品是进行了特定的手术之后才赔。

3) 可选择投保人豁免功能。假设父母投保,发生了合同条款约定的情形(比如罹患轻症等),以后的保费都可以不交,但是保单继续有效。

参考这三条,尽量给孩子买50万及以上保额的重疾险,最好能够覆盖3-5年的家庭年收入。

照着上面找,然后选性价比比较高的,基本错不了。学姐之前也给邻居大侄儿整理过一波,供参考:

2020年十大【便宜优质】的小孩重疾险weixin.qq.275.com

另外就是提醒大家一定好好看条款,学姐在整理时也发现了有些重疾保障藏有猫腻,千万别买,又贵又没用。这部分也列出来了,千万别踩坑~(买错浪费钱不要紧,真正用的时候不起作用才是最坑爹的)

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

2.医疗险及产品:医疗费用报销

医疗险主要了为了生病之后能报销住院治疗以及手术等医学治疗的费用开支。

目前市面上性价比比较高的就是百万医疗保险。百万医疗保险的保额一般都是几百万,但保费只有几百块。而且保障范围广,住院保险不选疾病种类。弥补了医保在报销上限、报销范围方面的劣势,且价格便宜、杠杆高。所以购买百万医疗保险很有必要。

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

医疗险和重疾险互为补充,非常实用。学姐也是从传说中热门的上百款产品中对比又对比,附表

超全!国内热门百万医疗险对比表weixin.qq.275.com

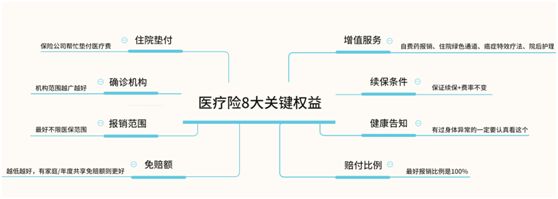

发现了医疗险好不好关键看这8点:

报销范围越大越好,确诊机构越多越好。

选具体产品选择可以参考这篇文章:

每周一更新!【0~18岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

这里提醒大家,一般百万医疗保险都有1万的免赔额,这个时候可以买额度为1万小额医疗保险,刚好可以弥补百万医疗的这个缺点。

3.意外险及产品:保障人生意外伤害

上初中的小孩是真真需要这个保险,太令人头疼了,上蹿下跳。小孩子身上突发的小意外不少,自我保护意识和能力一点没有,所以整日里家长也跟着鸡飞狗跳。

意外险主要保障因外来的、突发的、非本意的、非疾病的事件而导致的人身伤害。鉴于小孩子的特性这个时候优选意外医疗保障充足的意外险。

意外险一般几十块就能买到50万保额以上的产品,性价比比较高。学姐整理一下适合儿童投保的意外险供参考:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

给孩子购买的意外险产品的时候要注意:

1) 注意保障范围是否涵盖儿童常见意外。比如烫伤。摔倒等。

2) 注意理赔条件和项目。比如意外医疗理赔的报销项目和报销比例。

买短期产品,1年期的产品为佳

如果有不懂的产品可以在学姐整理的这份比较全面的对比表里找完整信息看一看

超全!国内热门意外险对比表weixin.qq.275.com

4.其他:更多选择

除了上面必备的这3种类型的保障型产品之外,还有许多适合买给小孩的投资类产品。有余力的家庭也可以考虑给孩子买投资理财类的产品。不一一展开了以教育金为例给大家讲讲理财类的产品。

现在的社会竞争压力大,养孩子成本也高。为了小孩将来更好的生活,那就得更好为孩子未来的的教育做规划。

教育金的作用有两个,一是为孩子教育做准备;二是强制储蓄。教育金几乎无杠杆作用,无法抵御意外、疾病风险。了解更多:

教育金是什么,什么样的人适合买教育金?weixin.qq.275.com

在买教育金之前,提醒大家注意:教育金一定是买好保障产品之后再买。如果一个家庭没有足够的风险保障,任何一种大病都足以击倒一个家庭。

综上,每个小孩都应该买少儿社保,配置重疾险、医疗险、意外险,有余力再买投资理财类的产品。

往期推荐

往期推荐