最近,保险市场迎来一场“大风暴”——

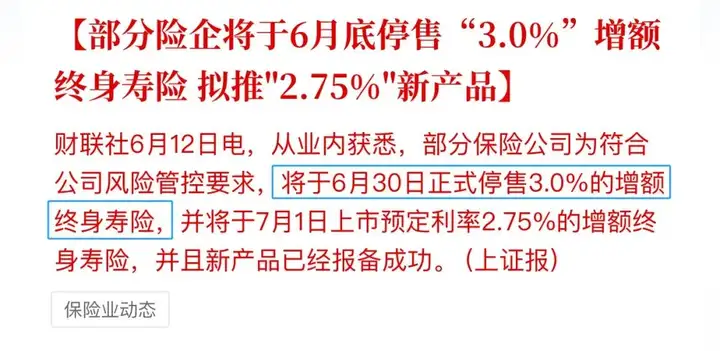

财联社一则电报,揭开了3.0%时代即将成为历史的残酷现实。

这意味着,接下来市场上的高收益产品会越来越少。

所以,这些天特别多客户涌进来咨询各种产品,

今天我就来测评一下其中三款咨询量爆棚的产品,给大家做个参考。

01 顶流养老年金险

第一款产品是顶流养老年金险——大富翁3.0。

这款产品正如其名,IRR超4%,收益确实是大富翁级别。

大富翁3.0之所以这么受欢迎,主要有两个原因:

1.最早40岁开始领钱,一般产品需要60岁才可以领。

2.现金价值非常高,最长可持续终身,退保和身故都有得拿钱。

大富翁3.0还有两个方案可以选:

方案一身故赔现价,不保证领取;

方案二保证领取至80岁。

保障时间也有两个选择:保终身,或保至80岁。

这里我们以30岁男性,5年交,每年交10万为例来进行演示对比:

可以看到,四个投保方案各有优势:

方案一保至80岁:每年领取最高,前期现金价值最高,但领到80岁那年就不能再领钱了。

方案一保终身:每年领取第二高,可以一辈子领钱,后期现金价值最高。

方案二保至80岁:每年领取排第三高,有保证领取至80岁,且保证总领取金额最高,但领到80岁那年就没得领钱了。

方案二保终身:领取最低,有保证领取至80岁,保证总领取金额稍低,但可以领一辈子。

为了拥有更高品质的养老生活,很多人会选择每年领取金额更高的方案一。

加上现在我们的平均寿命越来越长,大部分客户更偏向于保终身,养老金活到老领到老。

像上周有一位40岁的姐姐来咨询做方案,她的要求是每年领钱多一点,可以领一辈子。

最后我给她做了这样一个高领取方案:

当然,如果对寿命不那么自信,选择保至80岁的版本也不错。

具体要选哪个方案,大家可以根据自己的需求来。

对了,除了领取高,现价高,大富翁3.0还提供了丰富的增值服务。

根据保费的不同,可以享受不同级别的增值服务,包括旅行助理、精品沙龙活动、尊享体检等。

其中,我认为最有价值的是医疗相关的增值服务:

比如门诊绿通、住院/手术绿通、就医陪同、国内专家咨询、海外就医、全球找药等。

这些都是非常实用的服务,在紧要关头甚至能救人性命,帮上大忙。

如果不是靠保险公司的人脉关系,这类服务短时间内可能有钱也买不到。

另外,大富翁3.0最高支持60岁投保,没有健康告知要求,就算身体条件不太好,也能正常买上,最低保费只要1000元,投保门槛非常友好。

如果感兴趣的话尽快咨询做方案,不要错过了。

02 两款爆品对比

我们接着来看另外两款卖爆的分红型增额寿——

中邮悦享盈佳和招商信诺利多多3号。

分红增额寿的收益分为确定的保证收益+浮动的分红收益。

当前买传统固收型增额寿,已经没办法突破3%了,

但分红险因为分红收益不确定,所以有机会突破3%甚至3.5%。

不过,这就非常考验保险公司的能力了。

中邮悦享盈佳和招商信诺利多多3号,就是因为背后保险公司实力强大,被很多人看好:

中邮人寿:

注册资本高达 286.63 亿元,总资产已突破 4800亿,

第一、第二大股东是中国邮政集团、友邦保险。

实控人是中国邮政集团——财政部出资,妥妥的央企背景,信任度直接拉满。

招商信诺人寿:

成立至今20多年,总资产超1600亿。

两大股东分别为招商银行和信诺集团,2023年位列世界500强第179位和第35位。

凭借强大的股东背景,招商信诺有机会参与投资许多大型优质的国家级项目。

投资能力更是头部水准,过往5年的平均综合和财务投资收益率都在5%以上,实力绝对没得挑。

我还查过,这两家保险公司过往的分红实现率都在100%及以上,特别让人安心。

了解完公司,我们再来看两款产品的收益对比:

整体来看,利多多3号在前期的收益表现更好,中后期则被悦享盈佳赶超。

买理财险,我们通常更看重中长期的收益,从这一点看,中邮悦享盈佳是更好的选择。

但因为分红是不确定的,如果你更看好招商信诺人寿的发展,那选择利多多3号也不错

而且,利多多3号还额外提供了无门槛的医疗增值服务,一人投保,三人享受,实用性非常强:

健康管家:健康咨询无限次,养老养护指导每人每年1次

院前救护:救护车费用,每人每年1000元

院中护理:每人每年3天*24小时

出院协助:专车护送到指定位置(200公里内)

院后护理:每人每年5天*24小时

如果还是更看重收益,可以考虑中邮悦享盈佳。

纠结的朋友,可以尽快咨询了解产品收益细节,做具体的方案进行比较,现在时间紧急,不要等到最后一刻才后悔。

03 倒计时开始

最后提醒一下大家:

现在大环境利率下行速度很猛,增额寿和年金险是唯一可以锁定终身利率的理财工具了,

而且安全性有《保险法》保障,收益白纸黑字写在合同上,非常靠谱。

可惜,保险产品的利率不可能一直停在原地等我们,

历史已经告诉我们,越早入手,收益越高。

而且这波利率下行,影响的还不只是理财险,

重疾险、定期寿险这类长期险也很有可能会受影响涨价。

如果保障没有配置齐全,可以找专家一同配置,帮你制定一份完善的家庭保障+理财计划。

往期推荐

往期推荐