重疾险,是很多朋友最先接触到的险种。

我想大概率是因为「重疾」这两个字,比较扎眼。

并且大家潜意识里,会对疾病有防备意识。

而重疾险,就能有效弥补疾病带来的收入损失。

那现阶段,市场上都有哪些好产品值得买?

以及,重疾险要怎么买才合适?性价比最高?

我以3位客户为例,带你们感受下真实配置过程。

01

低价保障好,适合90%人群

99年的姑娘小郑,今年25岁。

她之所以会买重疾险,是受身边得甲状腺癌的同事影响。

考虑自己刚出社会积蓄不多,如果生大病肯定会为钱发愁。

为了转移疾病带来的治疗开支、收入损失,她联系上我们。

小郑表示,希望能买到一款:

① 价格低的,每年保费控制在4K内

② 保障全的,基础保障越全越好

③ 赔得多的,能比其他产品多赔些

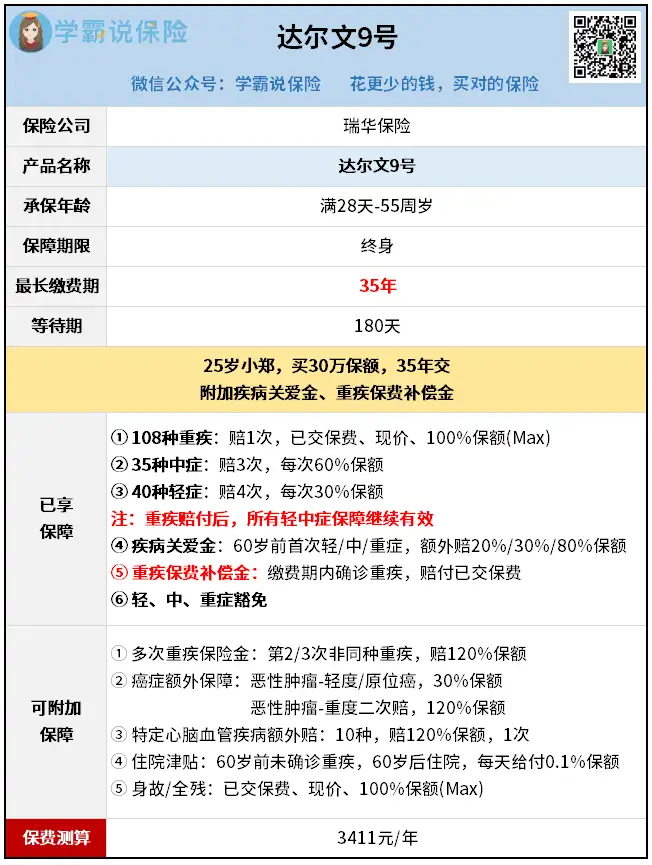

我对应推荐的产品——瑞华达尔文9号。

按照小郑的需求,给她附加了「疾病关爱金」、「重疾保险补偿金」,

买30万保额,选择35年缴费,3411元/年,折合284.25元/月:

重点给你们讲讲小郑能享有哪些保障。

1)108种重疾+35种中症+40种轻症

总共183种疾病,能赔8次,累计400%保额。

确诊并达到约定理赔条件,达尔文9号就会赔付。

尤其是高发轻、中症,它覆盖得很全面。

当疾病还处在早期阶段时,就能获赔,以便更好治疗。

而且达尔文9号还有很独特的一点:

取消了重疾赔付后对轻中症理赔的分组限制。

假设首次得重度恶性肿瘤,理赔了,后续再得同组的轻度恶性肿瘤,

一般重疾险不会再赔,但达尔文9号能接着赔。

等于直接降低了理赔门槛,获赔概率更高。

2)疾病关爱金

附加疾病关爱金,60岁前首次轻/中/重症,都能多赔。

以重疾为例,会额外赔80%保额。

小郑买了30万保额,那就是能赔30万*180%=54万。

这项责任,我建议大家一定要附加上。

3)重疾保险补偿金、豁免责任

前者需额外附加(约300元/年),后者则是自带的。

在缴费期内确诊重疾,达尔文9号可以:

① 进行重疾理赔

② 同时返还全部已交保费

③ 剩余保费无需再交,余下保障继续有效

相当于0元购,放眼整个市场算是独一份。

而且小郑选的还是35年交,触发的可能性更大。

如果缴费期内确诊的是轻、中症,也能触发豁免责任。

后续保费也无需再交,且剩余保障继续有效。

这样买下来,小郑现阶段的保障算足够了,价格也很便宜。

再加上她还补充了医享无忧百万医疗险,首年才231元。

两份保单,能为她保驾护航。

如果你也和小郑情况类似,手头预算不够充足,

又或是追求极致性价比,那优先考虑达尔文9号。

02

核保宽松,适合非标体人群

30岁的媛媛,是很常见的非标体人群。

受职业影响,媛媛在一次体检中查出了肺结节。

所以她计划买份重疾险,但没想到,会那么难。

现在大部分重疾险,对肺结节都是直接拒保。

针对她的情况,我推荐了——人保寿险i无忧2.0。

对于未手术或穿刺的肺结节,满足条件能标准承保。

媛媛也是选择把保障做全,

40万保额,附加疾病关爱金,30年交,7000元/年:

1)120种重疾+20种中症+40种轻症

总共180种疾病,能赔9次,累计430%保额。

高发轻/中症的覆盖也全面,基础保障挑不出错。

2)豁免责任、疾病关爱金、身故/全残

首先,自带轻/中/重症豁免责任。

其次,60岁前首次轻/中/重症,能获得对应的额外赔。

整体看下来,i无忧2.0的性价比和达尔文9号比稍差些,

但它最大的优势,是宽松的健康告知、核保规则:

不问询几年内的检查异常,同时像乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等高发疾病,也有机会承保。

单这点,就给很多身体有异常的客户带来了希望。

所以,如果你也和媛媛一样有健康异常,别错过i无忧2.0。

不清楚自己符不符合承保条件,建议预约规划师咨询。

03

多次赔,追求全面保障首选

32岁的老林,是家里的经济支柱。

他最害怕的就是自己生病,导致家人生活质量降低。

所以配置重疾险,老林要求:

① 保障要全,最好能多赔几次

② 赔得要多,最好有额外赔付

③ 要保身故,即使没出险,保费也能拿回来

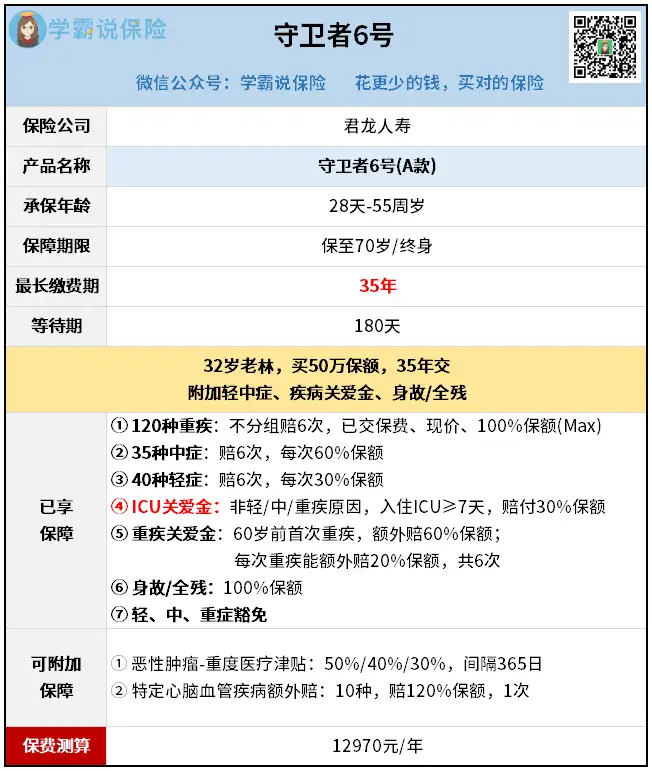

我对应推荐的产品——君龙守卫者6号。

50万保额35年交,附加对应责任,12970元/年:

1)轻/中/重症各自可赔6次+额外赔

守卫者6号的轻中症责任,是自由附加的;

附加后,老林的轻/中/重症各自可赔6次。

同时,他还附加了「重疾关爱金」,这也就是说:

首次重疾<60岁赔180%保额,≥60岁赔120%保额

第2-6次重疾,每次赔120%保额

这个保障次数和赔付力度,就是老林想要的。

虽说得6次重疾的概率不高,但守卫者6号给的安全感够足。

2)自带ICU关爱金

守卫者6号很惊喜的一点,自带ICU关爱金:

非轻/中/重疾原因,入住ICU≥7天,赔付30%保额。

比如“疑难杂症”这种,不在合同保障范围内的疾病,

守卫者6号也能赔付,很周到。

另外还有豁免责任、身故/全残,我就不展开讲了。

这套方案买下来,其实价格不便宜,毕竟它真的很能赔。

所以追求全面保障的朋友,可以看看老林这套方案。

以上,

三个重疾险的真实配置案例,就分享到这里。

其实买重疾险,就是一个量体裁衣的过程。

每个人的实际情况不同,对应的方案也千差万别。

所以上述3个方案,大家可以参考,不能照搬。

往期推荐

往期推荐