最近有款保险产品火了,叫青山在·收入保障险。

据说跟重疾险有点像,能起到平替作用。

可能是支付宝砸钱在推广吧,我看好多保险号都在推。

起初看名字,我以为是被公司裁了就能领钱。

后来一了解,压根不是那么回事儿...猫腻有点多。

01

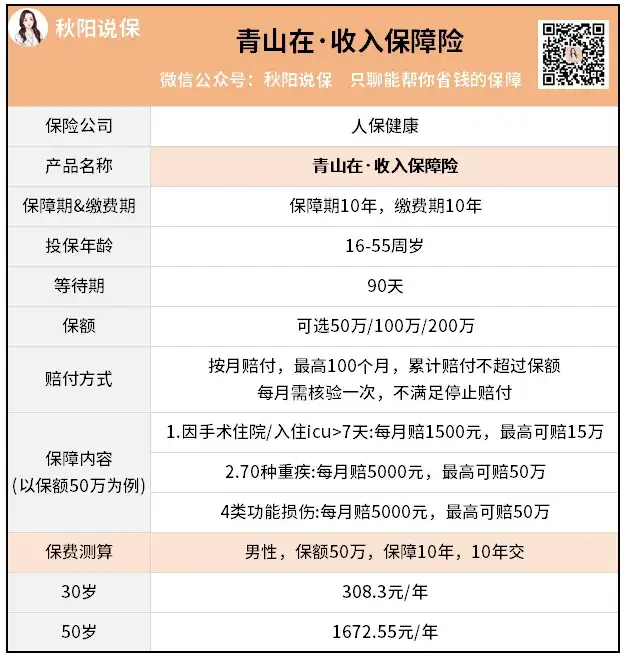

老规矩,先跟大伙上这款产品的基本面板。

可以看到,原来是生病住院,没办法正常上班了才赔钱。

大致有3种情况:

第一,手术住院收入损失保险。

特定手术住院/ICU病房住院7天及以上,能赔付30%的月基本保额。

假设买50万保额,每月就可以赔1500元,

最长赔100个月,也就是15万。

但要特别注意,

如果是非手术原因住院,也没有用到ICU,是无法赔付的。

另外,比较小的门诊手术,如痔疮手术、椎间盘手术、阑尾炎等均不包含在内。

这一项保障,有点类似住院津贴。

部分百万医疗险和重疾险里会有这个责任,所以不算啥创新。

第二,70种重疾收入损失保险金。

这一点是它的核心保障,也是好多人指望能替代重疾险的一项保障。

但怎么赔,这里可有好多门道。

比如我们买月基本保额为5000元,按常规理解应该是这样:

确诊符合的重疾后,每月赔5000元,连续赔100个月,到保单结束。

但实际上,它的按月持续赔付是有条件的。

70种重疾,每一种对持续失能状态要求也都不一样。

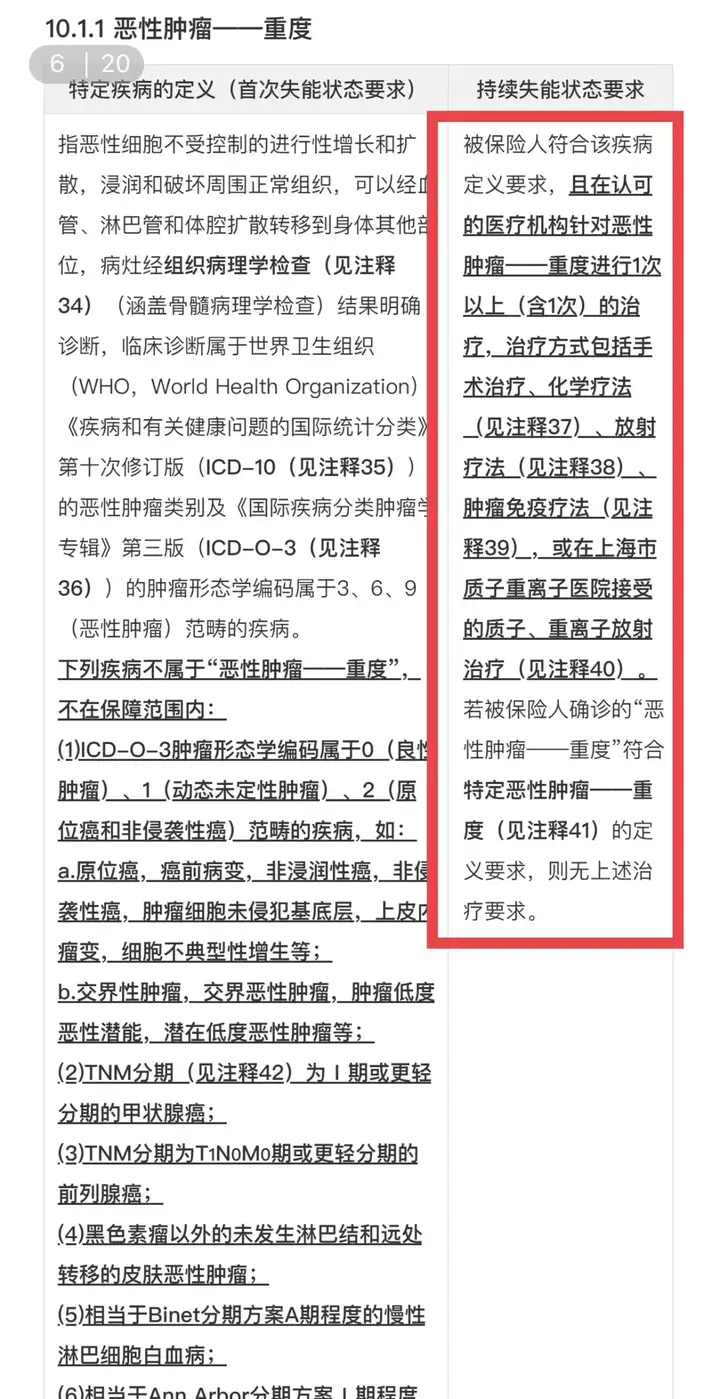

这里我们以最常见最高发的恶性肿瘤为例,

圈起来的红色框,我解读一下:

要一直在治疗,才一直有钱领。

比方说早期肺癌,手术后没有再进行放化疗等治疗,那就不算持续。

此时,只能拿到第一个月的理赔金,太少了。

不过也有特殊,

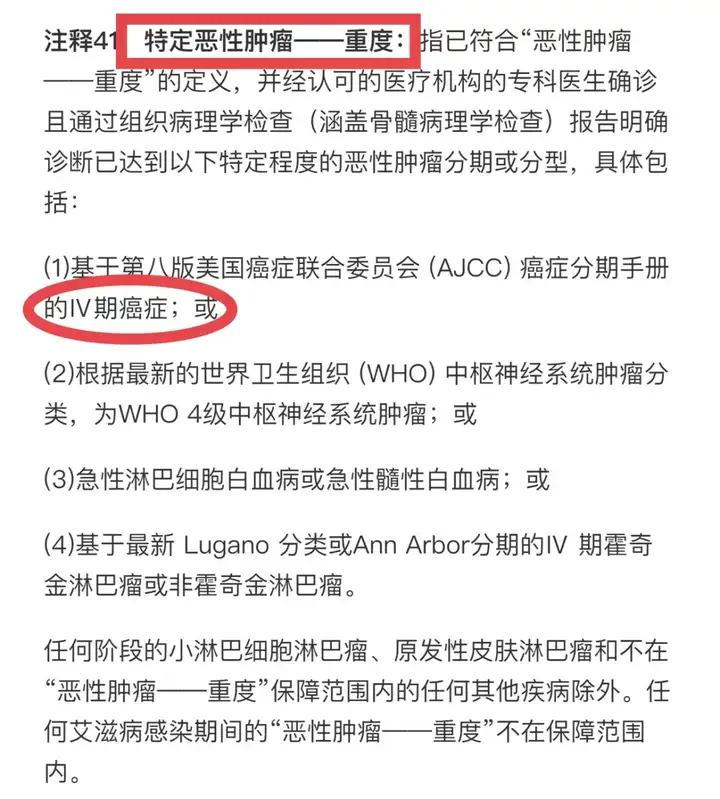

那就是确诊特定恶性肿瘤,则没有持续治疗的要求。

啥是特定恶性肿瘤?大白话理解就是晚期癌症。

单就这点,我觉得蛮坑的。

要知道,癌症晚期的生存率并不高。

假设领了几个月人就没了,不是血亏?

再加上,这款产品是没有身故责任的。

在身故的那一个月,保单自动终止,不再进行理赔。

第三,4种功能损伤收入损失保险金。

包括颅脑、脊髓及周围神经功能损伤,胸腹脏器功能损伤,

肢体运动动能损伤和五官功能损伤。

比如双目失明、双耳失聪、两肢或两肢以上瘫痪等...

总之以上三种情况,满足其一就可以赔钱。

02

从功能上来看,青山在·收入保障险就是「低配版的重疾险」。

优点是理赔标准降低了。

不用非得达到轻症的标准,而是以住院天数为界限,

达到7天或以上,就能赔钱。

同时,价格也很便宜。

以30岁女性为例,

买它50万的保额,保障10年,10年交,

一年只需要284.1元,总保费2841元。

确实比动辄保费几千的重疾险好接受多了。

但是吧,缺点也十分明显。

保障期10年,相当于一份定期重疾险。

由于市面上没有同类型只保10年的重疾险,

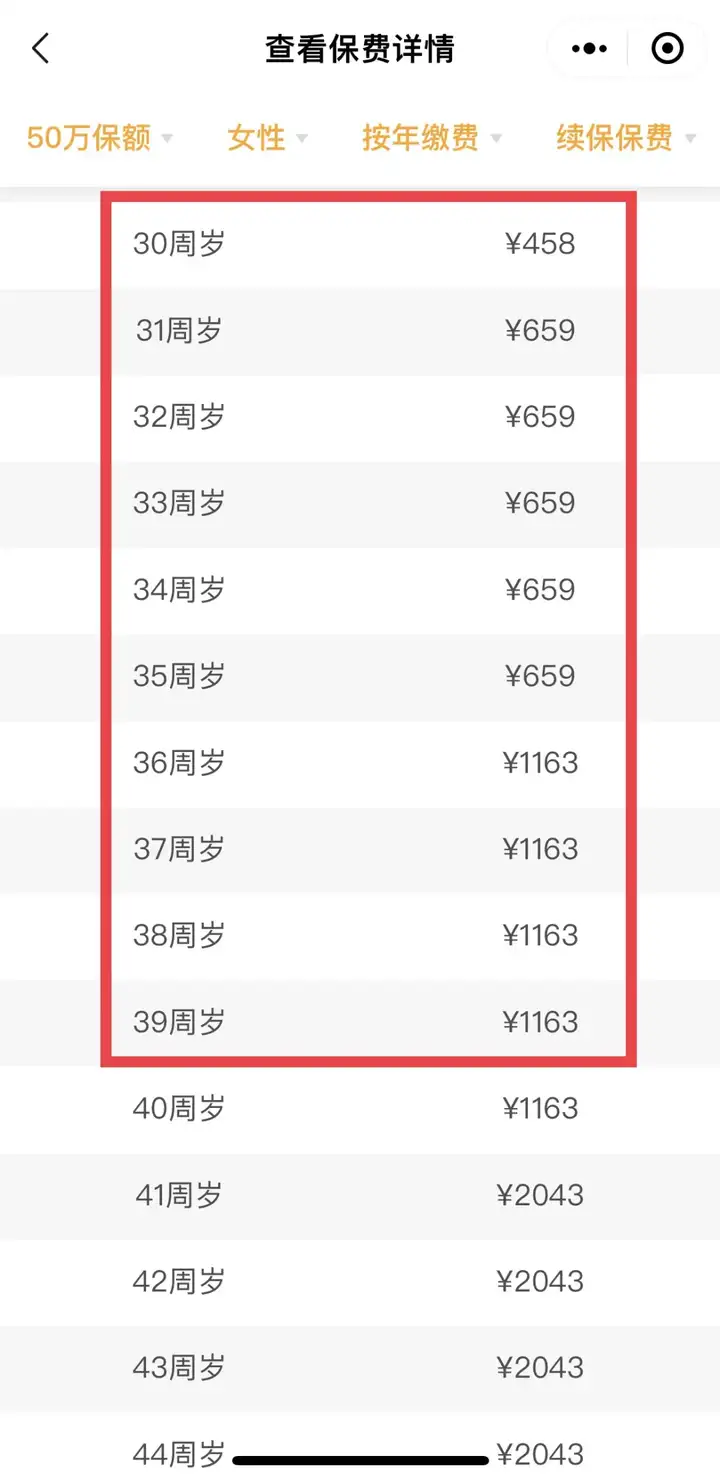

这里我用1年期的微信保·重疾险连续买10年进行比较。

同样是50万保额,保障10年,

总成本一个是2841元,一个是8405元。

你愿意花284.1元/年,买一个得病了能每个月领1万,最多领50万的保险?

还是愿意花840.5/年(毛估),买一个得病了一次性到账50万的保险?

我更喜欢后者,赔钱比较爽快。

而且青山在要赔付50万,实在太难了。

50万也就是持续赔50个月,4年2个月的时间。

如果患晚期癌症,活4年多的可能性很小吧?

反过来患的是早期癌症,需要4年多持续治疗?

应该早都好了。

所以虽然它最多赔100个月,最多赔100万,

但我依旧觉得实用性不强,原因就在这。

另外,青山在号称主打收入保障,可保障期只有固定10年。

30岁的人买,保到40岁,40岁后咋办?

此时正值壮年,上有老下有小,正是需要保障的时候。

所以至少来个交到60岁,保到60岁的版本嘛...

秋阳的小点评:

总而言之,青山在·收入保障险胜在有创意,

但保障时间不够,细节不够完美,没法起到重疾险平替的作用。

预算足够的朋友,还是推荐买终身重疾险。

再不济,经济紧张的朋友也可以买个定期的重疾险,暂时过渡一下。

往期推荐

往期推荐