这个清单,涵盖了成年人、小朋友和老年人的保障方案。

你想为谁买保险,都可以轻松搞定。

在正式推荐产品之前,我得先说明一下我的保险配置理念——

那就是性价比导向。

不管多有钱,都尽量选性价比高的产品。

有句话怎么说来着,俺可以买贵的,但绝对不能买贵了。

有钱不如多买几个,把保额做得足够高。

Ps:长文警告,如果你懒得看文章,那直接跳到文末看汇总推荐,照着买就对了。

01

老规矩,给新来的朋友做个简单科普。

本月清单,主要涉及的险种如下:

重疾险

给付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额,赔款可自由实用。

保障范围很广,除了重疾,还有中症、轻症等,小朋友和成年人都要买。

医疗险

报销型产品,主要用来报销看病产生的医疗费用,弥补医保报不了的部分。

小病可以用小额医疗险,大病可以用百万医疗险。

实报实销,建议每个人都要买。

定期寿险

保身故/全残这类型极端风险。

在约定时间内人挂了或全残了,直接赔一大笔钱,一般是给到家里人。

一般家庭经济支柱都要买,保到退休年龄就好。

理财险

理财型保险,投资收益明确写进保单中,不会受市场波动的影响。

适合为未来教育、婚嫁、养老等刚性支出做准备。

根据收益类型,一般分为固收增额寿和分红型增额寿,

以及固定领取长期收益更佳的年金险。

意外险

顾名思义,保各种意外情况。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

建议人人都要有,便宜又实用。

Ok,了解完这几个险种,咱直接上干货。

02

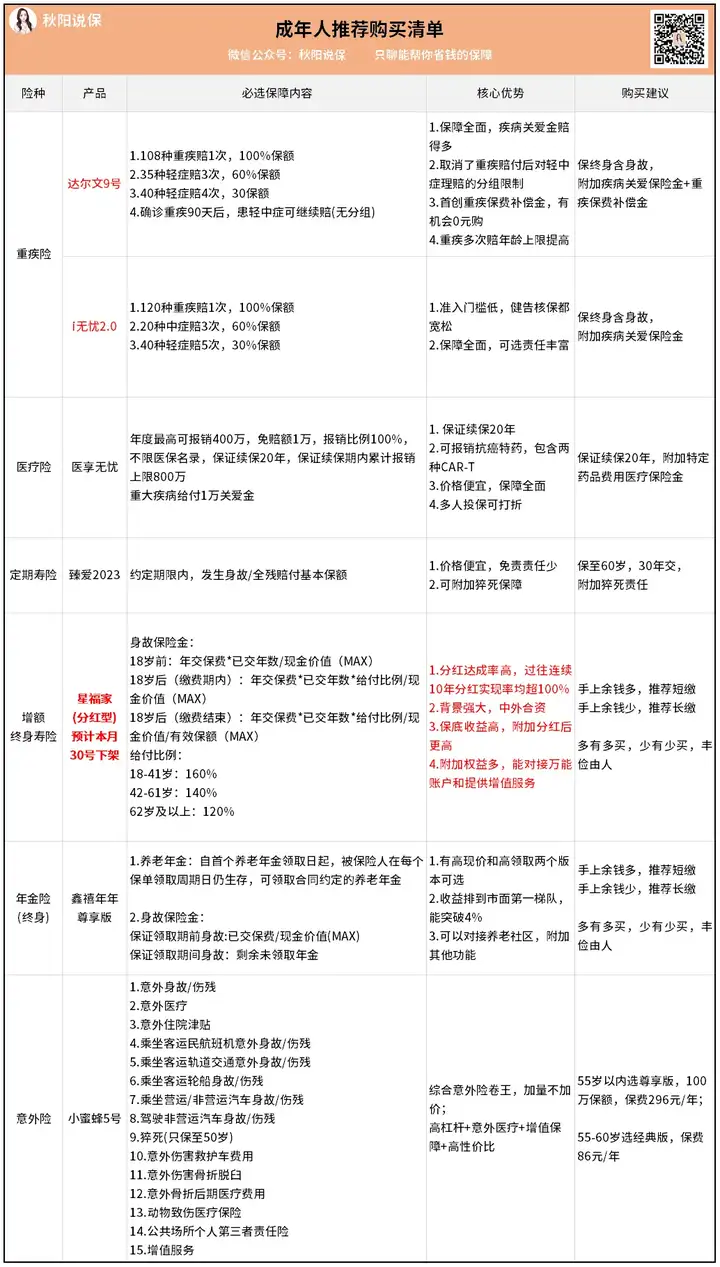

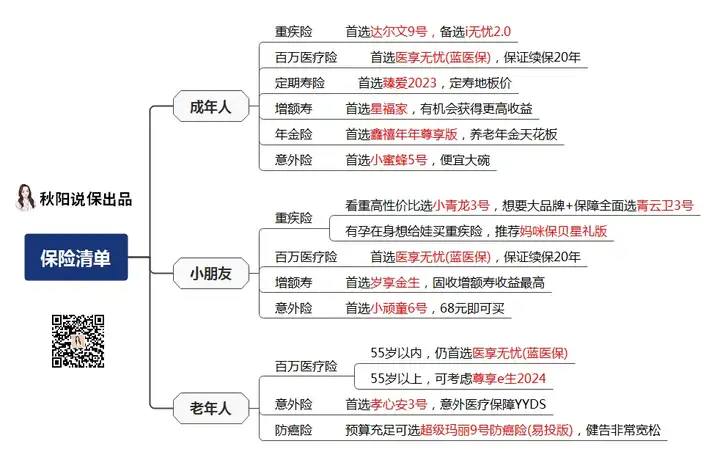

成年人清单

可以看到,主打一个“全”字。

上面提到的重疾险、医疗险、意外险和定期寿险都要配齐。

在此基础上,有余钱的可以考虑理财险。

我们一个一个来看。

重疾险-达尔文9号/i无忧2.0

达尔文9号,当下我最推荐入手的重疾险,没有之一。

该有的轻中重症保障都有,没有缺失。

我捡最突出的3点优势说:

1)取消了重疾赔付后对轻中症理赔的分组限制

以往一般的重疾险,患重疾险后,轻中症保障就结束了。

也有极少数能继续赔轻中症的重疾险,但都无一例外会对同类疾病除外。

比如说,第一次患了癌症,轻中症就只赔跟癌症不相关的疾病。

而达尔文9号就很有诚意,同组的依然可以继续赔。

这意味着获赔概率增加,更加实用。

2)首创「重疾保费补偿金」

大家都知道,重疾险基本都有豁免责任。

即缴费期内出险,那么后续钱不用再交了。

而达尔文9号是在此基础上创新,把已交的钱返还给你,相当于“0元购”。

附加这项责任也很便宜,每年只需多交300来块。

3)重疾多次赔年龄上限提高

由「60岁前」延长到「65岁前」,同样是降低了理赔门槛。

要知道年龄越大,患病的概率也就越大,

我们能享受到第二三次重疾保障的概率,大大提升。

另外价格也令我非常惊喜,让同类没有活路。

比如30岁女性买50万保额,30年缴费不附加其他责任,保费只要四千多。

没记错的话,已经很久没有一个终身重疾险(包含轻中重症),价格低于5千块了。

i无忧2.0的优势是:大公司+核保宽松。

中国人保出品,公司牛x程度不用多说吧。

常见的异常,如结节、息肉、三高、乙肝等,

都有可能在i无忧2.0这得到一个不错的承保结果。

我举个典型例子:肿瘤标志物。

这个指标异常,核保挺玄学的。

运气好,保司不多问直接就给保上了;运气差,保司也是不多问直接就给拒了...

但i无忧2.0,健告问都不问,直接就买上了。

综上,身体没啥异常的朋友,首选达尔文9号。

有异常或者有大公司情结的朋友,选i无忧2.0。

篇幅有限,我就不啰嗦了,想进一步了解它们的,可以戳这看详细对比。

百万医疗险-医享无忧(蓝医保)

这款产品可保证续保20年,基础保障齐全,没啥缺失。

无论是院外购药还是增值服务,都做得挺极致的。

再加上医享无忧也运营好几年了,理赔协助各方面比较顺利。

所以核心保障不差的情况下,我会优先推荐它。

当然啦,目前市面上百万医疗险的选择很多,让人非常纠结。

但说到底,核心保障都差不多,只是一些细节的差异。

我在最新的医疗险榜单中详细对比过各自的优劣势,可以参考。

定期寿险-臻爱2023

这是家庭经济支柱必买的险种,

保障非常简单,就是身故/全残。

臻爱2023足够便宜,市面上绝对的地板价。

我算了下,30岁的人买100万保额,交30年保到60岁退休,不附加可选,

男生1100元,女生596元。

健康告知也宽松,常见的一些疾病都可以智核,有机会标体承保。

理财险-星福家(分红型)/鑫禧年年尊享版

最近的理财险市场,非常紧张刺激。

产品一款接一款的下架,丝毫没有停下来的意思。

比如我今天推荐的这款星福家,预计本月底(30号)下架。

原因我在这篇文章里说过→保险公司快撑不住了

我强烈建议有闲钱要存的朋友,抽个时间了解下星福家。

它的收益由两部分组成,一个是保底收益,一个是预期收益。

保底利率有2.3%以上,加上预期分红后,长期复利可达3.7%。

有图有真相↓

即便悲观地预测,将来分红达不到100%,

只能达到70%,那也能拿到3.1%的复利收益。

在当下的理财险里,这就是我最喜欢的产品。

不仅收益不错、分红达成率高、保险公司也好,

甚至提供的增值服务也比别人优秀。

有需要的,可以复习一下:分红险新王,真的很惊喜

还有几天时间,好好了解清楚~

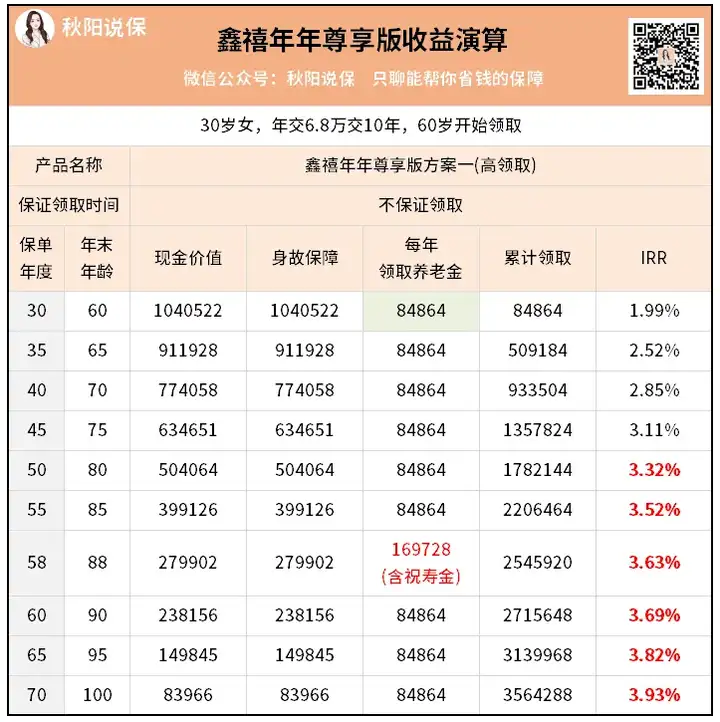

不过要准备存钱养老的话,我更推荐「活到老领到老」的养老年金——

鑫禧年年尊享版。

作为纯粹的养老产品,它的现金价值增速没有增额寿快。

但胜在后期每年能领的养老金更多,

除了从固定年龄开始领取年金外,到88岁还有额外的祝寿金可以拿。

而且还能对接养老社区,保证养老生活非常舒适。

多有多买,少有少买,丰俭由人。

譬如一个退休后能月领3千块社保养老金的30岁女性,

想要月领1万,缺口就是7千块。

10年下来,总保费交了68万。

而她活到80岁,一共能领回178.2万+;

活到90岁,一共能领回271.6万+,对比本金,翻了4倍。

意外险-小蜜蜂6号

建议买尊享版,保障更好。

核心保障为100万意外身故/伤残+10万意外医疗+50万猝死+150元/天意外住院津贴。

保费也不贵,每年只要296块。

买的时候注意看健康告知和投保须知,限制了部分地区的医院不赔。

03

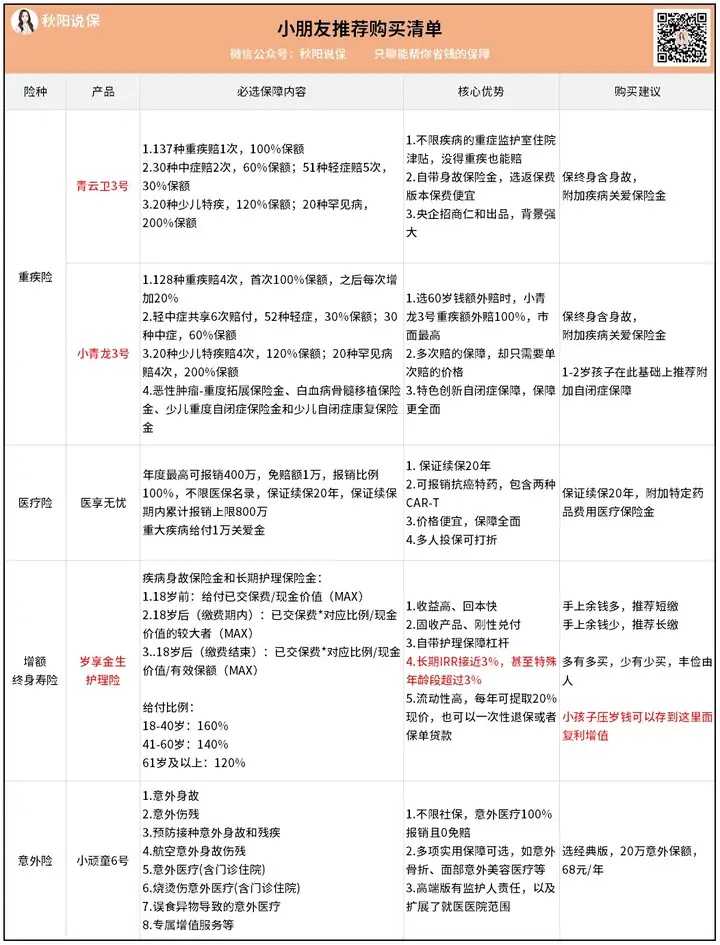

小朋友清单

重疾险-青云卫3号/小青龙3号

少儿重疾险我同样挑了两款,一款多次赔一款单次赔。

都是最近新上不久的好产品,以超高性价比火速出圈。

多次赔的小青龙3号,

选60岁前额外赔付时,重疾可额外赔付100%,市面最高;

少儿特疾与罕见病最多可各赔4次,也是市面最高;

还新增了其他少儿重疾险没有的保障——自闭症相关保障。

可以说,这是一款实用性能拉满的产品。

而青云卫3号是单次赔,

作为大保司招商仁和人寿出品,它的保障并没有偷工减料。

不限疾病的重症监护室住院津贴;直达60岁的疾病关爱金;最多额外赔付5次的恶性肿瘤额外赔...

以及身故保障必选,返保费与赔保额二选一。

一般情况下我建议要给娃加上身故保障,这样保障更全面。

所以如果想省点保费,

那选身故返保费版本,青云卫3号确实会更有优势一些。

总之,如果看中保险公司股东背景和身故责任,那还是青云卫3号更让人放心一点。

如果仅考虑保障与性价比,更推荐小青龙3号。

另外,我还跟大家推荐过一款很特别的少儿重疾险——妈咪保贝(星礼版)。

这款产品宝妈在怀孕期间就能买,非常推荐怀孕的朋友买它。

具体配置理由,可以戳这回顾复习→还没出生的娃也可以买重疾险啦

百万医疗险-医享无忧(蓝医保)

小朋友挑百万医疗险的思路,和成年人是一样的。

所以我依旧推荐医享无忧,没啥特别的。

但考虑到有些小朋友抵抗力太差,怕孩子经常跑门诊的话,

买个小额医疗险补充保障也不错,比较看好华泰暖宝保2号少儿门急诊保险。

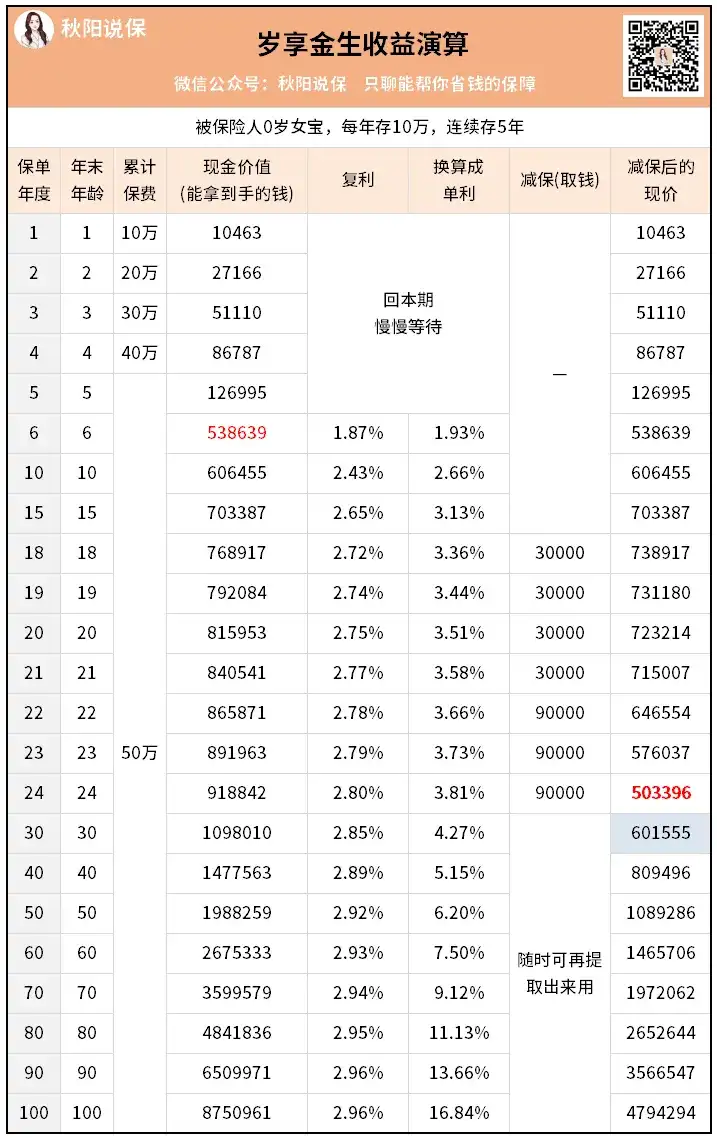

理财险-岁享金生

上面我已经推荐了一款带分红的增额寿,如果不喜欢不确定性。

那就看看岁享金生,当下固收增额寿的天花板产品。

长期复利IRR可达2.96%,无限接近复利3.0%。

同样来个案例,

老赵想给刚出生的女儿存一笔钱,具体用来干啥没想好。

现在年存10万,连续存5年。

等他女儿上大学时,可以每年领取3万作为大学生活费;

等大学毕业后,每年再领取9万作为读研费用或者刚工作的生活补助。

累计取了39万后,此时账户里还剩50万+的现价,本金压根没动。

等女儿到了30岁结婚时,老赵可以把保单当成礼物送给女儿。

这样的存钱工具,可以帮女儿建立独立的婚前财产,谁也抢不走。

哦对了,岁享金生还是一款护理险。

具备长期护理保险责任,享受储蓄收益时能兼顾一定的保障杠杆。

用来给孩子存点钱,非常不错。

意外险-小顽童6号

小顽童系列,一直是我这几年最推荐大家入手的儿童意外险。

没啥特殊需求的话,68元一年的经典版YYDS。

小朋友磕了碰了、烧伤烫伤之类的,去医院治疗,

不管是门诊、急诊,住院,都能报销一部分费用。

并且0免赔,医保内和医保外的钱都能100%报销。

可选保障推荐附加上意外津贴和意外美容医疗。

04

老年人清单

老年人买保险不容易。

主要是年纪大了保费贵,基础疾病也多,很多保险都不好买。

而且在人生这个阶段,买重疾险已经不划算了,保费出现倒挂;

也不需要买定寿,已经不是家庭主要经济支柱了。

所以我们侧重补充医疗保障这块。

百万医疗险-医享无忧/尊享e生2024

如果父母在55岁以内的话,医享无忧就是最好的选择。

毕竟保证续保20年,对老人家来说太重要了。

可以在投保的时候,大人小孩老人一起买,形成家庭单。

保费能打折,合计下来每年也能省不少钱了。

当然啦,年龄超过55岁就不建议买它了,

因为要提交体检报告,标体买上的几率有点低。

更建议考虑买尊享e生2024。

虽然保障期1年,不保证续保。

但尊享e生的体量很大,属于初代网红,比较稳定。

它在常规保障方面与其他百万医疗险相比没有劣势,甚至还稍微好一点。

以及我认为的最大优势在于,有300万门急诊医疗保险金,能报销的概率更大。

具体可以戳这篇→这个百万医疗险,总能给我惊喜~

意外险-孝心安3号

这方面很简单,超过60岁就买孝心安3号。

老年人最怕摔,所以意外医疗的保障很重要。

孝心安3号不仅0免赔,还不限社保,

同时还有意外住院津贴、救护车费用报销和骨折保险金等。

而且高年龄段,还有20万保额的意外身故/伤残。

如果预算充足,年龄在65岁以下,

可以考虑加个防癌险-超级玛丽9号防癌险(易投版)。

你可以把它理解为,只保癌症的重疾险。

健康告知就3条,很宽松。

像类似三高、糖尿病、心脏病这些分分钟被普通重疾险拒保的异常,它大都能买上。

同时,曾患恶性肿瘤、肝硬化,满足条件也能投。

患过癌都能买,真的很不错。

从上面的配置思路可以看出,老人想买保险很多时候都不是挑选产品,

而是产品挑人。

没办法,高风险的年龄段就得接受这个现实。

所以,买保险最好在30岁解决,尽量不要超过40岁。

好啦,说了这么多,给大家汇总了个推荐图↓

有需求的小伙伴,可以直接抄作业哈。

往期推荐

往期推荐