增额寿市场,2月刚经历了一场地震。

很多高收益产品退市,且未来也将持续这种状态。

这时候,有朋友可能就要问了:

现在还有好的、高收益的增额寿能买吗?

emm,有是肯定有,但并不多。

我扒拉对比了多款增额寿,就只找到4款,

好在收益还算可观(复利2.9%+),提供的权益也丰富。

上个月没来得及上车的朋友,别再错过~

01

收益分析

上榜的4款增额寿,分别是:

招商仁和——金盈卫2号

昆仑健康——乐享年年

昆仑健康——岁享金生

复星保德信——星福家(分红型)

前3款属于传统型,第4款属于分红型。

这两类产品要咋选?咱们直接来对比收益。

以30岁男性,10万*5年交为例:

先看保底收益(红色框),即写进合同,100%刚兑的部分:

3款传统增额寿的表现更好,尤其是岁享金生,

持有第50年保单余额197.9万+,IRR=2.91%。

剩下的金盈卫2号、乐享年年,表现略显逊色,

但和市场同类产品相比,依旧处在第一梯队。

像金盈卫2号,和岁享金生的收益就相差一点,

买谁其实都OK。

再说星福家,它的保底收益明显就低很多了。

后期被甩开100万+的差距,IRR只有2.28%。

为啥这么低?因为星福家真正的卖点,是「分红」。

在比对分红收益的情况下,星福家是全场第一。

保单第7年回本,过后收益就开始狂飙。

持有第20年,账户余额91万+;

持有第40年,账户余额195万...

越往后收益越高,保单第50年IRR=3.69%。

在预定利率3.0%时代,这个复利收益很难得。

不过你们也知道,这种分红险的分红并不确定,

实际能分多少,得看保司经营成果产生的盈余。

那这种情况下,是买传统型还是分红型?

简单一句话,看你的风险承受能力。

详细分析戳这里→增额寿,传统型和分红型怎么选?

极度求稳,选传统型;能接受「保底+分红」,选分红型。

用少拿0.5%的保证收益,去博取1%+的预期收益。

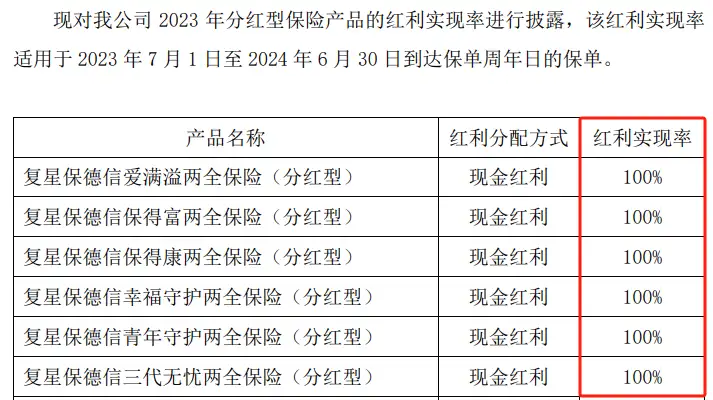

那星福家的分红实现率高吗?

参考它家过往的分红产品,实现率全都在100%以上:

2023年,复星保德信的投资收益率6.16%, 也名列前茅:

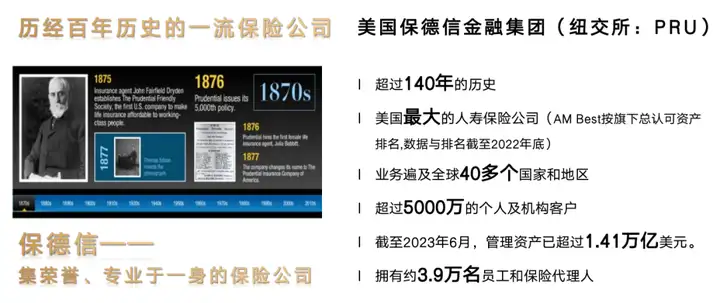

而这些,全都得益于它强大的中外股东背景。

中方复星集团,92年创立,业务范围覆盖多个民生板块,

包括:医药健康、文娱旅游、智能科技、交通运输等等。

像复星医药、老庙黄金 、舍得酒业、世纪佳缘...全是它旗下的。

有需要的朋友可以直接找专家老师拿详细资料。

外方是美国保德信金融集团,拥有百年历史的老牌保司:

有这么强大的背景,想不赚钱都难。

所以对于星福家的分红收益,我还是很有信心~

不过说到底,买保险还是量体裁衣,得按需选择。

只是前提条件,一定是要在好产品里挑。

以上是成年人投保的情况,

如果给孩子买,持有周期更长,后期收益也会更高。

还是50万本金,按5万*10年交:

看保底收益,如果投岁享金生,

70岁时账户余额294万+,IRR=2.92%,比上面多赚147万+。

如果是投星福家,那分红收益就更是不用说,差距更大。

所以家里如果有小朋友的,可以考虑以孩子作被保人,

一张保单两代人用,解决子女教育、婚嫁+自己养老的问题。

02

其他权益

分析完收益情况,再来说几项其他权益。

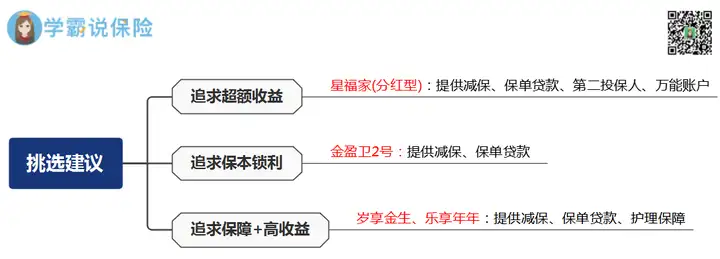

一、减保

4款增额寿的减保规则一致,都比较宽松:

每年减少的保额≤生效时基本保额的20%

只是允许减保的时间,会有小出入。

除了星福家5年后才能减保,其他3款犹豫期后就能减。

不过这没啥影响,买增额寿本来就是要长期持有的。

二、万能账户

星福家,可以对接天天盈(虎啸版)万能账户,

保底利率2.0%,现行结算利率3.95%。

同时支持抵交保险费(写进条款),相当实在。

而且最近复星保德信有搞活动,投保星福家,

总保费达到相应门槛,可享受对应服务。

比如全球找药、买黄金打折(老庙黄金店)等等~

三、护理责任

乐享年年、岁享金生,这俩产品都有护理责任。

终身享有疾病身故+长期护理保障,赔付对应保额。

如果是想兼顾理财+保障,可以优先考虑这两款。

四、第二投保人

星福家,支持设置第二投保人

保单的灵活性和可操作性,都要更强~

最后,简单哔哔两句。

综合上述分析,给大家梳理下购买建议:

今天上榜的4款增额寿,除了收益可观,还各有侧重点。

大家看重哪项,可以预约专家老师做个深入了解,

只强调一点,一定要抓紧时间,别再错过。

因为没人知道这些好产品,会不会又突然下架~

往期推荐

往期推荐