开工才第一周,我已经收到好多产品的调整通知。

有缩紧投保门槛的,限额销售的,还有直接退市的...

原因无他,全都是因为「报行合一」即将全面落实,

而截止日期大概率是本月底,很多高收益产品全得拜拜。

所以现阶段,及时上车锁定高利率是关键,

当然最核心的一点,还是要买对产品。

回顾这段时间我测评过的年金险,好产品已经所剩无几。

目前最值得买的,就只剩下4款。

不仅收益高、保障好,还有身故赔付。

各项指标,都相当出色。

01

4款产品,共计8个版本:

龙抬头2.0、大家慧选、福满满3号、鑫禧年年尊享版

投保规则大同小异。

起投门槛低,覆盖人群广,健康告知也很宽松,

换句话说,只要大家想买,基本都能买上。

所以咱们挑养老年金,重点落在这四项:

1)收益情况

2)现金价值高不高

3)身故保障到何时

4)是否有养老社区

前两项属于收益,后两项属于保障。

我逐一给你们分析。

02

收益

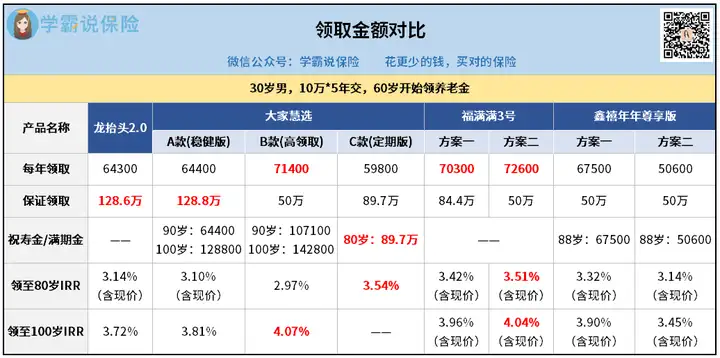

老规矩,还是以30岁男性为例。

假设10万*5年交,60岁开始领钱。

1)收益情况

① 单年领取金额

福满满3号(方案二)>大家慧选B款>福满满3号(方案一)

它们仨,每年都能领7w+年金,折合5833元/月。

而剩余产品,单年领取金额都在6w左右,也不错。

最低的,鑫禧年年尊享版(方案二),只有50600元。

不过它的领取金额虽低,但好在现价很高,

能灵活支取满足资金性需求,下部分重点给你们分析。

② 保证领取期限

我科普过很多次:保证领取=一定能拿到手,稳赚不亏。

表现最好的,龙抬头2.0、大家慧选A款,

都是保证领取20年,总金额就相差2K。

追求稳健的朋友,建议这两款产品二选一。

当然,我个人会更推荐大家慧选A款

它90、100岁时有额外的祝寿金可领,IRR=3.81%,更赚。

表现尚佳的:

大家慧选C款,保证领取15年;

福满满3号(方案一),保证领取12年。

也很不错,既有兜底还能小赚。

至于剩下的几款,就没有保证领取了。

③ IRR

看IRR比收益,最靠谱。

4款产品,我分别测算80岁、100岁的IRR,

到大后期,基本都在3.7%+,收益很可观。

突破4%的:大家慧选B款、福满满3号(方案二)。

不仅单年领取高,且前者有祝寿金,后者有高现价。

2)现金价值

这个高现价有什么用?

其实它和增额寿一样,是支持减保的。

如果有资金需求,比如孩子读书、结婚,就可以从保单里取钱。

今天上榜的4款产品,不止福满满3号,还有鑫禧年年尊享版(方案二),

现金价值都很高(可媲美增额寿),且持续终身:

减保后,保单依旧有固定年金给付,只是金额会相对减少。

这类产品满足了“既要又要还要”的心理,想一张保单多用的,首选。

另外,三版产品,我建议你们优先考虑福满满3号(方案一),

不仅领取高,有保证领取12年,还有高现价。

03

保障

分析完收益,你们应该已有心仪产品。

我再讲解下保障,帮大家更好选择。

1)身故赔付

「没领钱就挂了」和「钱领到一半挂了」,

这两种情况,是很多人买年金险的顾虑。

关于这点,其实咱们直接看身故赔付这栏就好:

最短的,福满满3号(方案二)、大家慧选B款,

第36年、37年后,就没有身故赔付了。

不过还好它俩的年金领取高,能稍作弥补。

龙抬头2.0、大家慧选A款/C款,福满满3号(方案一),

都有保证领取,就算身故也稳赚不亏,求稳的朋友首选。

剩下的鑫禧年年尊享版,身故保障终身都有,很不错。

2)养老社区

养老社区,也是很多朋友所向往的。

今天上榜的4款产品,有2款可对接:

大家慧选→大家养老社区

鑫禧年年尊享版→大爱书院

尤其大家养老社区,我前段时间去北京实地考察过:

无论选址、环境、服务,都非常上档次,

入住门槛也相对低,很亲民。

如果很看重养老社区,可以优先考虑大家慧选。

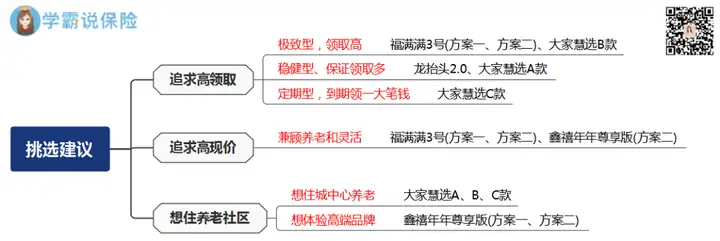

以上,

不知道大家看完是了然于心,还是一脸懵逼~

结合产品特色,我梳理出一份购买建议,

拿捏不准的朋友,可以直接对号入座:

最后,再提一嘴产品本身支持或提供的服务。

比如福满满3号,可附加保底利率2.0%的万能账户;

还有鑫禧年年尊享版,提供实用的医疗增值服务...

不过这些,都是锦上添花的存在~

大家买养老年金险,始终要牢记:

核心看领取收益,以及有无保证领取。

只要到手的钱够多,那养老生活就潇洒~

往期推荐

往期推荐