买保险,很多朋友都有大公司情结。

尤其是入手增额寿、年金险,会更在意公司品牌。

理解,毕竟是长期险,又是大几十万的投入,

买大公司的,莫名会觉得更靠谱、安心。

不过名气是一方面,产品收益又是另一方面。

我特意筛选出8家保司,国资背景、几十上百亿资产。

看看它们的主打增额寿,收益究竟如何。

01

8家大公司对应产品,有国资背景的:

招商仁和—金盈卫2号,国务院

国联人寿—平安如意B,无锡市国资委

中国人寿—臻爱传家,国务院

人保寿险—臻祥一生,财政部

平安人寿—盛世金越(尊享版23),深圳国资委

中意人寿—一生中意,国务院国资委

几十上百亿资产的:

太平洋寿险—鑫相守(尊享版),保司注册资本86.2亿

太平人寿—臻爱一生,保司注册资本100.3亿元

按照增额寿的核心挑选原则,我逐一剖析。

一、现金价值(收益)

以30岁男性,10万*3年交为例:

先看红色框部分,常规情况下:

保单前几年,盛世金越(尊享版23)收益整体要高。

但从第9年开始,平安如意B反超并领跑全场,

后期IRR高达2.93%,全场唯一破2.9%的。

收益和它最接近的,金盈卫2号,后期IRR有2.89%。

至于其他5款产品,IRR普遍在2.7%左右或2.8出头,很一般。

非常规,计算一生中意分红收益的情况下:

它的现价全场最高,后期IRR接近3.48%。

虽说分红收益并不确定,但中意人寿还是很有实力,

我翻看它家产品的过往分红实现率,全在100%以上,

也就是说,计划书演示的收益,大概率能拿到手。

单就收益这块,排个序:

一生中意(含分红)>平安如意B>金盈卫2号>盛世金越(尊享版23)>鑫相守(尊享版)>臻爱一生>臻爱传家>臻祥一生

二、回本时间

虽然都是3年交,但产品的回本速度并不同。

一生中意(含分红)、盛世金越(尊享版23)、臻爱一生,

保单第4、5年,现价超过本金,实现回本。

稍慢的,金盈卫2号、平安如意B、鑫相守(尊享版),第8年回本。

不过我个人认为,回本时间无论快慢都影响不大。

买增额寿本来就是做长期投资,只要后期收益可观就OK。

三、减保规则

说完收益,再来到最重要的,取钱方式:

前面7款都是“每年最多可减基本保额的20%”,最多5次就能减完。

平安如意B则稍微严格,减的是已交保费,要多减几次才能减完。

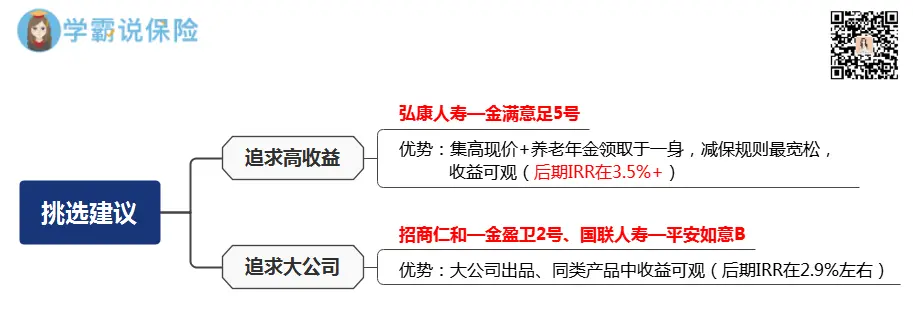

总结一下

整体看下来,这8款大公司增额寿:

稳中求进,想博取高收益的,可以考虑一生中意。

至于剩下的5款,我不做推荐。

虽然是大公司出品,有的还有国资背景,

但产品收益确实蛮一般,没必要冲着公司下单。

而且不仅是它们,就算是金盈卫2号、平安如意B、一生中意,

但和市面上的顶尖增额寿相比,收益还是差了一大截。

02

这款顶尖增额寿,就是弘康金满意足5号。

弘康人寿,这家保司你们一定不陌生。

过往不少的爆款增额寿,都出自它家。

虽然起点并不高,但弘康人寿干劲十足。

截止去年底,总资产已超过800亿,处行业中上游水平。

最核心的,它家是职业经理人团队经营模式,

相比一般保司,它的固定成本小,产品自然有费差优势。

直接上图:

首先,现金价值。

金满意足5号60岁领取年金前,三款产品的现价相当,

且,它的现价也能减保使用,限制还是目前最少的:

保单生效14个月后可减保,100元起减。

取出来给孩子读书、婚嫁或用作其他,全都OK。

具体使用场景戳这里:100万本金,让三代人衣食无忧!

其次,养老年金。

金满意足5号本质是养老年金险,定时给付年金。

按照我上面的演算,60岁开始,每年能领36370元,

保证领取20年,即36370*20=727400元必拿到手。

且,保单状态跟随被保人寿命,活着就能领钱(至106岁)。

这也是为啥,后期金满意足5号的IRR能突破3.5%+。

灵活支取现价,满足资金需求,它行;

固定年金领取,满足养老需求,它也行。

所以如果不是执着于大公司产品,我最推荐金满意足5号。

毕竟论产品的安全性,彼此都没差。

03

最后,简单给个总结。

目前我最推荐的优质增额寿,就是这3款:

它们各有侧重点,大家按照实际需求来。

往期推荐

往期推荐