这几天总有读者问我,

在考虑养老年金,但错过了预定利率3.5%的产品,

以后的新产品是不是不值得买了?

我回她说——

收益是会降一些,但你不得不买呀。

因为养老是刚需,当下你能找到比养老年金更稳妥的存钱方式吗?

所以该买还是得买...

01

比如今天的主角——龙抬头2.0养老年金。

它是由君龙人寿出品,这家公司是我们的老朋友了。

出过好多爆款产品,包括超级玛丽、小青龙、龙抬头等。

基本信息,下表写得很全↓

出生满28天-50周岁可承保,缴费方式多样,

你可以选择月领或年领,

女性最早55岁起领,男性60岁。

同时,提供身故保障。

在养老金保证领取前或期间被保险人不幸身故的,可获赔。

要说缺点的话,

我觉得投保范围有点窄了,对快退休的朋友不太友好...

表格看着头晕没关系,

我给你总结一下它的4个亮点:

1)保证领取20年

所谓保证领取,你可以理解为“一定能拿到手的钱”。

比如60岁开始每年领6万,不用担心挂得早会亏。

一定能取20个6万,也就是120万。

因此保证领取期越长,长期收益越有保障。

2)现价持续时间长

从领钱开始,到85岁都有现金价值。

灵活性非常不错~

3)每年领取金额较高

我试算了一下,

如果30岁女性,年交5万交10年。

到了60岁的时候,每年可以领到57700元养老金。

这笔钱可以作为退休工资的补充。

算上将来通胀,也能过上一个还不错的退休生活。

4)产品没有健康告知,投保职业也不限制

身体情况不好、买不了重疾险的朋友,也可以买。

就当是屯了一笔风险准备金,

将来万一生病了就拿出来看病,没生病就当养老金用。

02

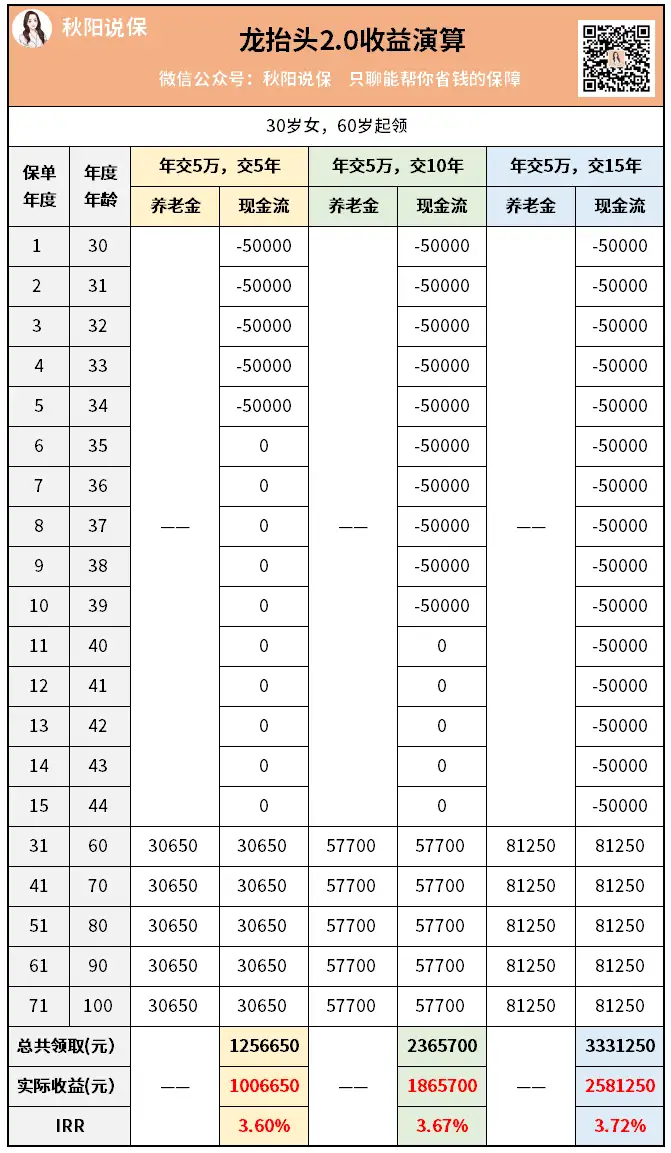

接着来看,龙抬头2.0养老年金险的收益情况。

30岁女性,60岁开始领取,不同投入情况收益不一:

比如你看10年交情况,

从60岁起每年能领57700元,换算成月领大概4千8。

到了90岁的时候,一共可领178万多,是所交保费的3.58倍;

到了100岁的时候,一共可领236万多,是所交保费的4.73倍。

这时候的投资回报率,已经是3.67%的复利了。

你知道吗?

就算是以前的高收益增额寿,顶破天就是无限趋近3.5%。

那龙抬头2.0养老年金,凭啥能直接干到3.67%?

这么说吧,

一方面是牺牲了流动性换来的。

养老年金嘛,每年固定领取,没增额寿那么灵活。

但巧了不是,养老恰恰就不需要流动性。

太灵活了,你根本就存不下来钱。

懂得都懂...

另一方面,养老年金有“对赌”机制,即人均寿命不一样。

你活得越久,能领到的钱也就越多。

当然啦,有对比才能分高下。

我找来两款同样预定利率3.0的养老金产品,你看看差距:

可以看到,不管哪种缴费方式,

龙抬头2.0的领取都是最高的。

最差的是光明一生(智选版),着实令我惊讶。

比如3年交情况下,

怎么它的单年领取,只有龙抬头2.0的一半出头啊...

再看看总领取,30万的本金,

龙抬头2.0一共能领164万多,挚信一生能领132万多,

而光明一生(智选版)只能领93万多。

呃...这差距真是不忍直视。

要知道,光明一生好歹也是个老牌养老年金IP啊,

之前我买的养老年金,就是它家的。

现在新一代产品,收益竟然差这么多。

好在龙抬头2.0收益还能接受。

我先预言一波,它可能会是3.0%养老年金中的佼佼者。

再不济,保底也是第一梯队水平。

不信的话,最近陆续还会有新养老年金产品要上,

咱们拭目以待吧~

03

秋阳的小点评:

总的来说,龙抬头2.0就是标准的全能型养老年金。

你要保证领取?

有,我保证领取20年,怎样都不亏。

你要高收益?

也有,我的每年领取目前预定3.0%养老年金领先。

你要现价持续时间长?

还有,给足你灵活性...

要说的就这么多啦~

往期推荐

往期推荐