距离3.5%定价产品全面停售,还剩最后四天。

很多客户朋友,都在争分夺秒地咨询(需要帮助的,可以直接点击开头卡片预约专家)。

不过还有小部分人仍在纠结,最根本的原因,对收益差无感:

确实,3.5%、3.0%字面上看差距不大。

但在时间和复利双重加持下,收益差能高达百万。

01

收益对比

预定利率3%的新增额寿,目前上了十来款。

我都大致看了看,挑出4款综合表现不错的:

中英—鑫享未来2号

信美相互—传家有道2.0

爱心—守护神臻享版

中意—一生中意(分红型)

和现存3.5%定价的旧产品,弘康金玉满堂典藏版相比。

假设30岁男性,年交10万,3年交:

5款产品的回本速度,基本都在六年左右。

其中鑫享未来2号最早,保单第4年回本;

守护神臻享版最晚,保单第7年才回本。

不过买增额寿,本来就是做长期投资。

前期回本慢点也没事,只要后期收益能跑起来。

然而在收益方面,却是金玉满堂典藏版一枝独秀。

从保单第15年开始,它的收益全程领跑。

对比新产品中表现最好的鑫享未来2号:

保单第30年,金玉满堂典藏版收益领先14万+;

保单第50年,收益领先40万+;

保单第70年,收益领先102万+。

大后期,金玉满堂典藏版IRR高达3.47%+,别人只有2.8%。

怎么样,这下有切身感受了吧。

3.5%的产品 VS 3.0%的产品,多赚100万+。

等于广州一套房首付,三台宝马3系;年收入20万的家庭,要不吃不喝5年才能赚到。

你就说,夸张不夸张。

所以还在纠结犹豫的朋友,真别错过这最后的上车机会。

特别提醒:金玉满堂典藏版将于7月31日24点下架。

02

其他权益

对比完收益,我再来讲讲其他几项。

一、减保规则

买增额寿,看中的就是它资金支取灵活。

这5款产品,减保最宽松的就是金玉满堂典藏版。

合同生效第15个月起可减保,100元起减,不限次数;手机上就能操作,不用线下去跑柜台。

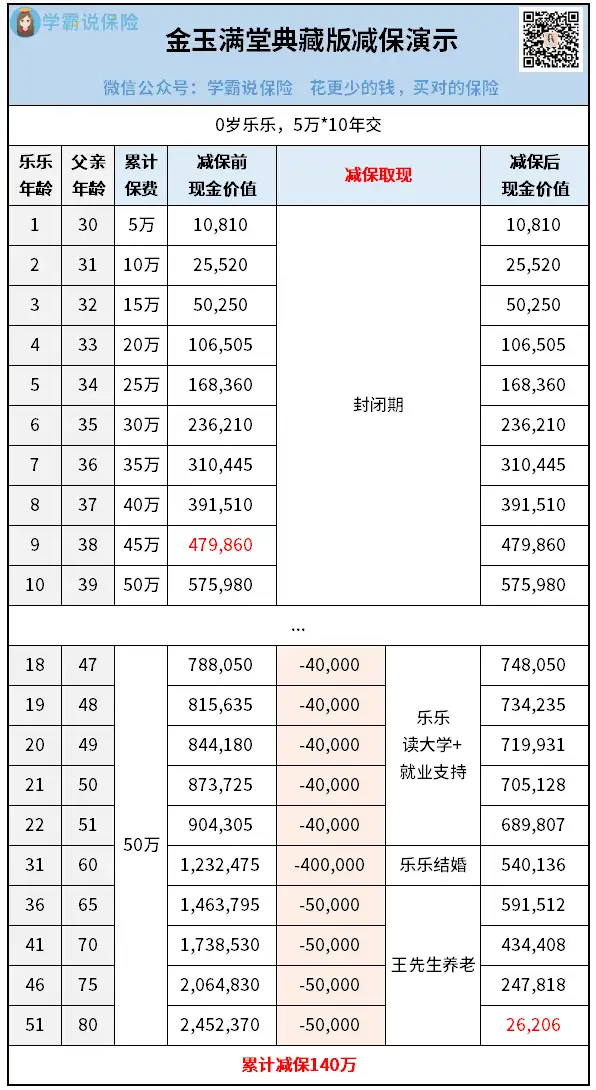

假设王先生以儿子乐乐为被保险人,投入50万:

乐乐18岁-22岁,累计减保20万用作大学、就业开支 ;

乐乐31岁,减保40万用作结婚;

乐乐36岁-51岁,王先生累计减保80万用作养老。

这份保单累计减保140万,减去50万本金投入,净赚90万。

最核心的,此时保单还剩26206元现价继续复利增值。

等到后期乐乐还有资金需求,一样能减保。

收益可观,资金使用还灵活,这是金玉满堂典藏版的优势所在。

而另外4款新产品,减保基本都有限制。

比如传家有道2.0:

减保后最低总保费应不低于10万元,需为1000元整数倍。

如果你买的是上百万、几百万保费,倒还好。

但如果你总共只买了10万,那就等于没得减了,只能直接退保。

怎么选,相信你们都心中有数。

二、承保规则

承保规则上,新旧产品差异也很大。

包括缴费方式、健康告知、保费规则等。

以保费规则为例。

金玉满堂典藏版无论选几年交,最低保费要求都是1万元。

而新产品,缴费期不同,对应的最低标准也不同。

比如传家有道2.0,以保费为限制:

趸交10万元,3年交3.3万元,5年交2万元,10年交1万元...

再比如鑫享未来2号,以保额为限制:

趸交最低基本保额10万,3年交5万,5年交2万,10年交1万。

整体上来看,部分3.0%新产品承保门槛有缩紧。

对我们消费者来说,限制又多了些。

三、其他权益

最后,就是保单贷款、第二投保人、加保这些权益。

前两个,新旧产品几乎都提供。

比较有意思的是加保,新产品大多不支持。

完全可以理解,毕竟利率持续下行,哪有倒车接人的道理?

所以大家在购买增额寿时,一定要提前做好规划。

交多少、几年交,都得想清楚,免得以后买少了后悔~

03

哔哔两句

对比下来,你们也心中有数了。

3.5%定价的旧产品,好的不是一星半点。

尤其是其中的代表——金玉满堂典藏版,

无论是收益、减保规则、承保门槛,方方面面都拔尖。

所以如果确定要买增额寿,就优先选它。

至于后续3.0%的新产品,大家不用抱太大期望。

就算保障上真能玩出花,收益也绝对是比不过的。

好啦,时间紧迫,我就不多说了。

大家抓紧时间,不要等到最后一天匆匆忙忙。

往期推荐

往期推荐