朋友们,突发重大消息:

增额寿【金玉满堂典藏版】7月31日24点后,投保窗口关闭。

以后再也买不到了,真是猝不及防。

今年降息很猛,叠加预定利率3.5%要下调的事,

很多保险产品都在疯狂跑路...

其中金玉满堂典藏版,可以说是当下综合优势最高的增额寿。

所以它的离开,算是保险行业一个标志性的事件了。

对增额寿感兴趣或者还在观望的小伙伴,抓紧时间了解阿~

01

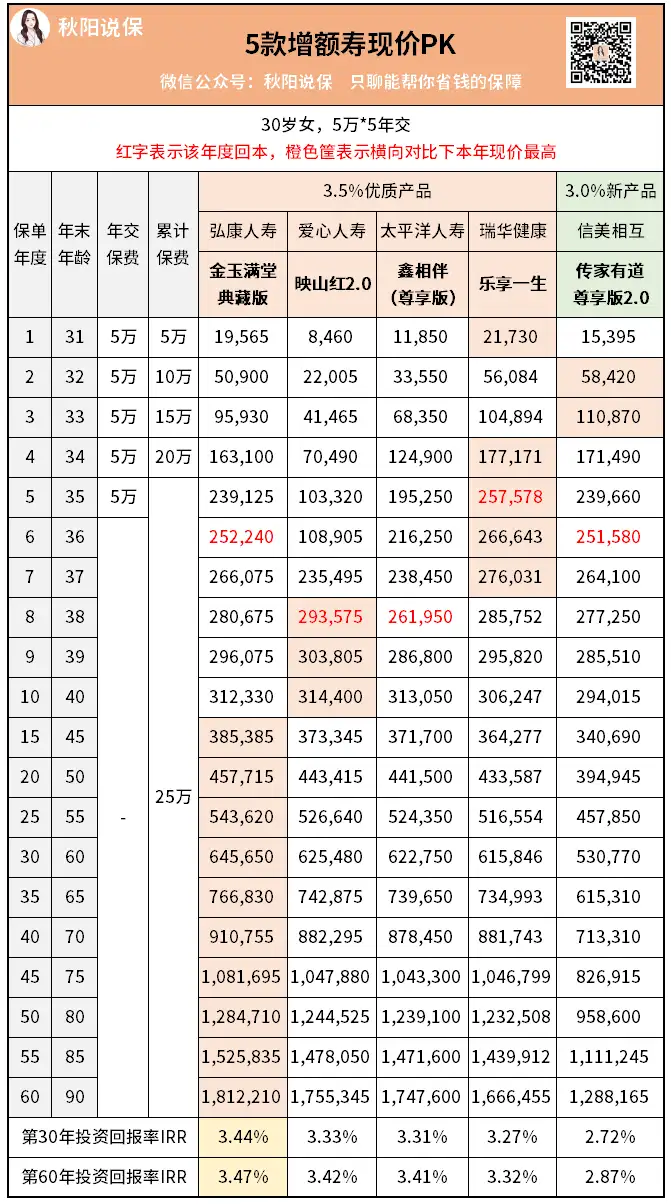

它的收益处于市场什么位置

我选取的产品,

是当下最火热的5款,同时拿来做对比的是一款3.0%新产品。

弘康人寿-金玉满堂典藏版爱心人寿-映山红2.0太平洋人寿-鑫相伴尊享版瑞华健康-乐享一生信泰人寿-如意永享信美相互-传家有道尊享版2.0

分别按3年交、5年交、10年交来对比。

3年交:

回血最快的是乐享一生,但它后面的收益跟不上。

表现最出色的是如意永享和金玉满堂典藏版。

持有保单30年,投资回报率已经在3.4%以上了。

如意永享确实不错,不过它的本质是年金,

到了一定的年龄,是会强制要领钱的。

所以后期很快被金玉满堂典藏版反超。

目前如意永享只剩下1年交和3年交了,

而且预计7月25日就下架,还限制投保地区...

5年交:

在早期,几款产品现价交替领先。

第10年之后,

金玉满堂典藏版一枝独秀,无人匹敌。

不管现金价值还是IRR,它总能压别人一头。

10年交:

这次新产品有点抢眼了,早期收益比乐享一生还要高。

不过前8年都没回本,高也没用。

咱还是关注中后期能拿多少钱吧。

和5年交的方式差不多,中后期依旧是金玉满堂典藏版称王。

可以看出,

不管是哪种缴费期限,金玉满堂典藏版收益都属于市场顶尖水平。

只可惜这样的好产品,马上就要离开了。

以后新出的产品,收益真是低得没法看...

不信你参考上图最右边新品的收益,可以佐证我说的——

它的收益不到3%,加减保规则也比较严格。

所以咯,

我希望大家重视一下当前仅存的几款优质增额寿,尤其是金玉满堂典藏版。

02

其他优势

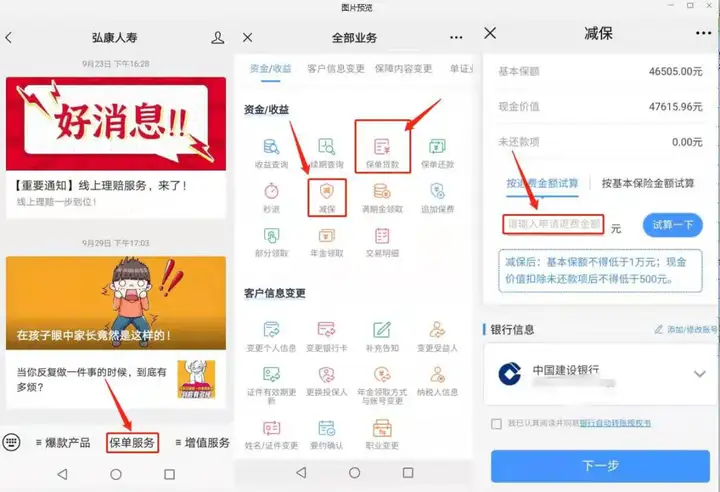

1)减保宽松

回本期后可以灵活减保,也就是从账户里取钱,

当一个高利率的活期存款来用。

目前市面上,大部分增额寿都会有20%的领取限制。

想把钱全部取出,至少要5次。

但金玉满堂典藏版不跟你玩文字游戏,基本没啥限制。

只要账户剩余的钱不低于500元就可以,非常灵活。

而且它能通过官方公众号线上操作取钱,很方便。

某年想取一大半现金出来用,也没问题。

2)保单贷款利率市面最低

保单贷款形式上和车贷、房贷差不多,

只是抵押物变成了保单。

当保单还没有回本,但又急需用钱,就可以使用保单贷款。

办理简单+不上征信,利率也不高:

只有4.5%,用于周转资金很爽。

3)支持隔代投保+对接信托

总保费超过300万,就可以对接信托。

想把钱留给孙辈,又怕他们乱花钱。

就可以把保单对接给信托公司,做好约定。

4)投保门槛低

金玉满堂典藏版年交5000元就能起投,换算下来每个月四百多块钱。

就算是刚毕业的打工人,也能上车~

而且健康告知只有一条,高血压、糖尿病或肺结节都能买!

这4个核心亮点,足够让金玉满堂典藏版成为王者。

03

方案分享

我有很多客户,就是买的金玉满堂典藏版。

有刚毕业两三年的普通白领;做投资组合,需要分散风险,锁定利率的人群;单纯想给娃存一笔钱的家长;还有财富传承需求的高净值人群;

......

具体投保方案如下,我大概总结了一下↓

纠结为难的时候,不妨看看别人的方案,

刷多点经验值总没错吧~

这些都是我用户的真实案例,希望能给你一些灵感,

而且我发现,很多的朋友,开始时需求也不是很明确。

都是根据自身的情况来设立场景,后面才逐步清晰的。

所以,如果你仍然在犹豫要不要上车,

我建议早点咨询了解,不要拖。

以后,金玉满堂典藏版将成为一个传说,

买了的人,常怀希望,没买的人,只能遗憾。

往期推荐

往期推荐