这段时间,全公司都因为增额寿忙昏了头。

我是又做方案,又直播,又写产品对比测评。

累就累点吧,没啥,毕竟能帮到你们。

但最让人扎心点的是:

经常我才做到一半,产品就突然下架了!!

万恶之源,都是因为3.5%利率下调。

现阶段,到底还有哪些产品值得上车?

我以这两周接待的客户为例,展开给你们讲讲。

01

短缴

选择短缴的朋友,一般具有两个特征:

一,资金充足;二,打算做短线投资。

这种情况下,我更倾向于回本快或是收益高的产品。

比方说:瑞华健康—乐享一生、爱心人寿—映山红2.0。

先说露露,她是新婚,这30万是婆婆给的。

小两口目前用不到这笔钱,所以想着先存起来。

我给他们的建议是,趸交乐享一生。

这款产品,封闭期极短,投保第4年即回本。

如果只打算持有几年,那么乐享一生是最佳选择。

举个例子。

假设第5年,露露想买辆小电车,那么就可以减保:

每次累计最多可减基本保额的20%(目前主流的减保规则)。

假设第7年,市场出现了收益更高的产品,

那露露又可以拿出部分去做投资,又或者整单退保。

进可攻,退可守,这就是乐享一生的强势所在。

再说胡先生,与露露不同,他是主做投资的。

之所以选择增额寿,主要是因为当前投资环境太低迷。

增额寿是少有“安全稳定、保本保息、收益可观”的理财方式。

胡先生计划:先持有10年左右,后续看情况斟酌拿出来投资。

我建议他,乐享一生、映山红2.0二选一。

根据他的实际投入情况,我演算了两款产品的收益。

最后,胡先生选择了——映山红2.0。

一来,保单第10~20年,映山红2.0收益更高些;

二来,长期来看,映山红2.0收益更可观,能达到3.43%。

无论到时候胡先生是减保、退保还是继续持有,都是双赢的结果。

想短缴的朋友,可以参考露露和胡先生的方案。

乐享一生、映山红2.0,按自己的实际情况选择。

02

长缴

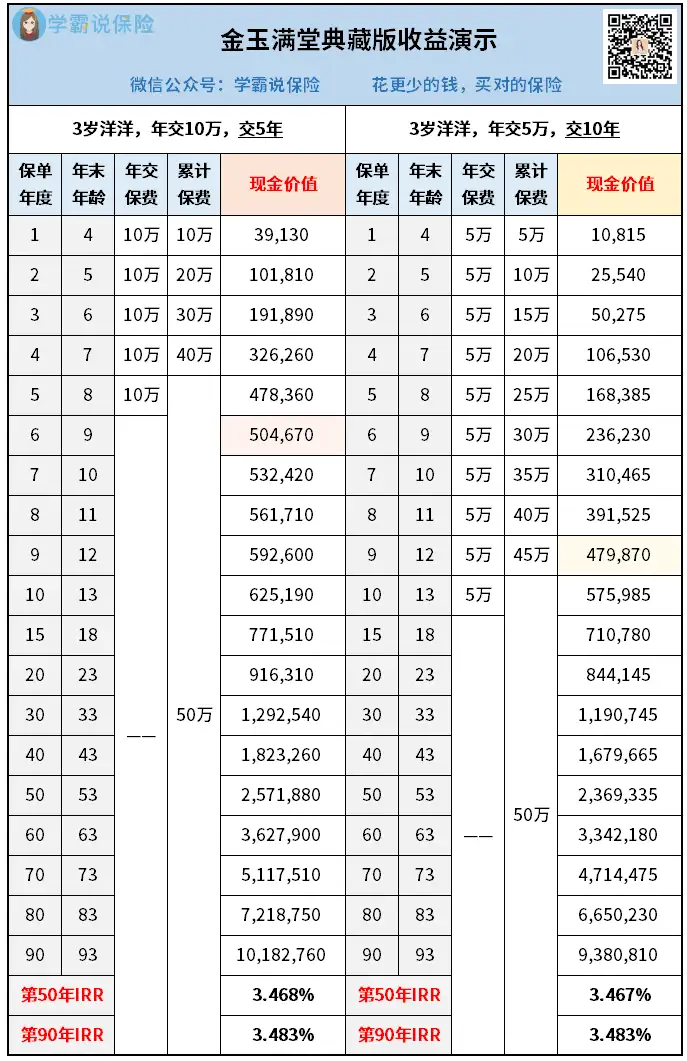

长缴,我最推荐—弘康金玉满堂典藏版。

顾女士给儿子洋洋买的,就是这款产品。

总投入50万,无论是5年交还是10年交,收益基本无差:

金玉满堂典藏版,有三大优势。

① 收益可观

金玉满堂典藏版,是当前收益最高的增额寿。

假设顾女士选择5年交,以3岁的洋洋为被保险人。

那么保单第50年,IRR就能达到3.468%。

越往后,收益越高,IRR去到3.483%也没问题。

② 减保规则宽松

金玉满堂典藏版的减保规则,也是当前最宽松的。

合同生效后第15个月起,即可减保,100元起减。

基本上,可以说是没有限制。

后续洋洋读大学、买车、结婚,甚至顾女士用来养老,都OK。

③ 贷款利率最低

增额寿的保单贷款功能,我也跟你们科普过。

相比银行贷款,它办理简单、不上征信,最重要的是利率不高。

金玉满堂典藏版就是如此,贷款利率市场最低,仅为4.5%。

如果是前期保单没回本,但又实在着急用钱,

那么保单贷款,可以帮你解决难题。

打算长缴的朋友,都建议优先考虑金玉满堂典藏版。

另外,很多朋友其实不确定多少年缴费比较好。

那这种情况下,我会比较推荐10年交。

每年相对交少些,压力小,同时拉长缴费年限,

相当于用少一点的钱,锁定了一个好的利率。

03

不确定用途

不纠结缴费期限,但对资金使用不确定的朋友。

比方说,想随时减保满足上学、买车等各种需求的;

又或者,想用作养老,拥有“与生命等长+终身现金流”的。

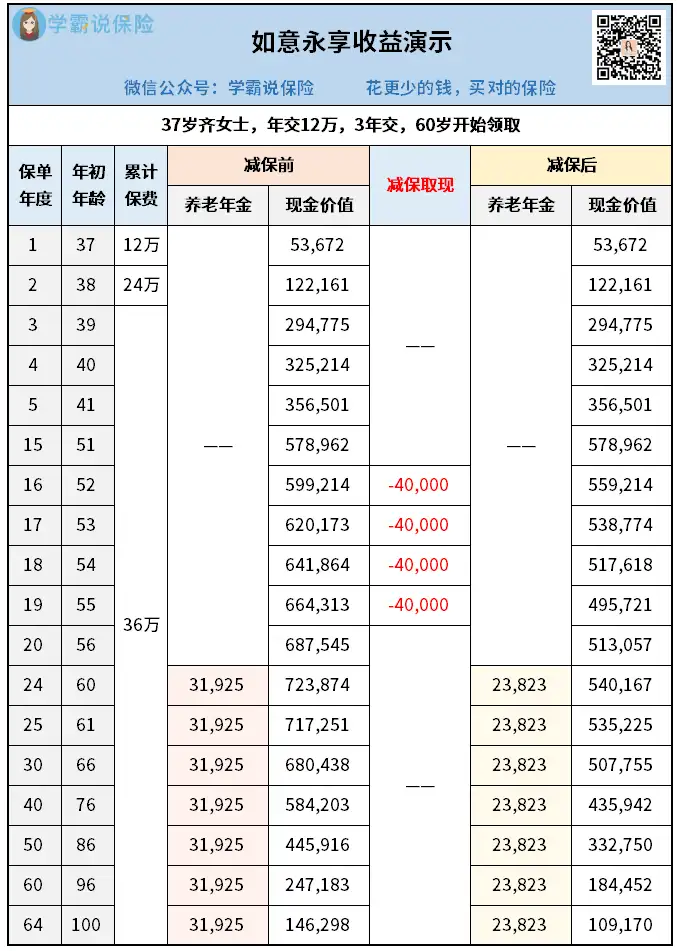

那么信泰家的如意永享,你可以重点考虑。

这款产品,我愿称之为增额年金险。

因为它不单有养老年金可以领,还有高现价可以减保。

以37岁的齐女士为例,年交12万,交3年,60岁开始领取:

不减保的话,60岁起齐女士每年领31925元,折合每月约2660元。

再加上本身的社保养老金,养老生活可以很滋润。

若是减保,比如孩子读大学时每年减保4万,共计16万。

那从60岁起,齐女士每年能领23823元,没有降太多。

可能有了解过养老年金险的朋友会质疑:

如意永享这个年金领取,实在太低!

这个我要说明,这块如意永享确实是比不过福满满、光明慧选。

但,如意永享的高现价,你们不能忽略。

就是和曾经的Top1增额寿增多多3号(已下架)比,也丝毫不差。

更重要的是,如意永享的减保规则很宽松:

合同生效满2年后可申请减保,100元起减。

所以,如果对资金使用不明确,既想养老又想用作其他,如意永享是很不错的选择。

不过有一点要提醒你们,如意永享目前仅剩趸交、3年交。

之前说5年交会回来的,可惜到现在也杳无音讯。

并且我收到小道消息,说这款产品6月20日就要下架了…

良心建议,对如意永享感兴趣的朋友,抓紧时间了解。

04

秋阳总结

3类人群,4款产品,大家按照自己的需求来。

我也简单做个小结,方便你们选择:

如果想根据自己的投入情况,测算实际收益;

又或者是关于减保规则、承保条件等有任何疑惑的。

欢迎找我们的专家老师咨询,随时在线答疑。

希望在最后阶段,大家都能赶上3.5%的车。

锁定高收益,不至于将来后悔。

往期推荐

往期推荐