尊享e生是百万医疗险,有了百万医疗险还是要买意外险的,因为各自的作用不同,是不能互相代替的。但是保险的种类很多,购买之前一定要了解清楚。百万医疗险和意外险有什么区别,戳下文就能明白:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

百万医疗险与意外险分别是什么?

为什么有了百万医疗险还要买意外险?

1. 百万医疗险

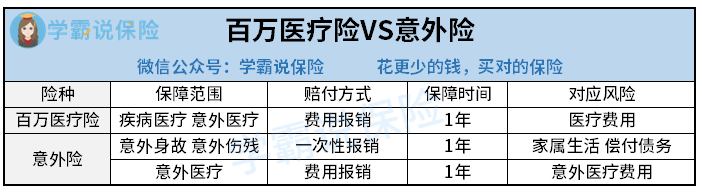

简单来说,百万医疗险就是用来报销医疗费用的,在保障范围内,以特定的比例对医疗费用进行报销。

百万医疗险的报销范围包括一般医疗费用和重疾医疗费用,其中包含了疾病、意外或重疾住院,大多数医疗险还会报销特殊门诊、门诊手术、住院前后门急诊的医疗费用。

大多数百万医疗险还会提供增值服务,增值服务有重疾绿色通道、医疗费用垫付、肿瘤特药服务等,为被保人提供全面的医疗保障。

百万医疗险被推出市场后就成为了热门,特点在于保额高,每年交几百块就能有上百万的保额。

但是想买到一份好的医疗险,要注意的问题也不少,你不用麻烦了,这里有一份十大百万医疗险宝典,肯定有适合你的那一款:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

2.意外险

意外险就是保障因外来的、突发的、非本意的、非疾病的事件而导致的意外伤害。这个“意外”必须符合以上的四点定义,因此像猝死、中暑、自杀等原因导致的伤残及身故,意外险是不赔的。

意外险主要是为了对意外导致的伤残、死亡进行赔付,并且还是一次性赔付。有些产品会覆盖意外医疗,用来对意外造成的医疗费用进行报销,这个保障是实报实销的。

意外险分为了长期意外险、短期意外险和一年意外险,但是我劝你一定不要买长期意外险,具体原因写在下面这篇文章,你一定要看看,别白花钱:

为什么我劝你别买长期意外险?weixin.qq.275.com

意外险每年都在更新,保障也越来越全面,因此肯定是有对比才能见高下,我总结了一份市场上热门的意外险对比表,赶紧看看:

超全!国内热门意外险对比表weixin.qq.275.com

我们来看一下两者的区别,我做了一个对比表格,看图:

1. 投保门槛

百万医疗险很注重续保条件,因为一年的保障期限到期后,被保人很有可能因为理赔记录或是身体健康状况的改变而被拒保,大多数百万医疗险还设置了年龄在55周岁或是60周岁以上的不能投保。可见百万医疗险对被保人的身体健康要求还是很严格的,投保门槛比较高。

但是意外险的投保门槛就比较低,不仅是健康告知很宽松,投保年龄也很广,大多数产品都把年龄放宽到了65岁、70岁,甚至有些老人意外险的投保年龄达到了80岁、90岁,因此投保门槛是很低的,适合大多数人购买。

很多人在投保门槛这一关被卡住,大多是健康告知没做好,我总结了一份健康告知小技巧,喜欢的保险一定要买到,不能被拒保:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2. 保障内容

医疗险主要是为了报销医疗费用,可以保障住院和门急诊、门诊手术等项目。而意外险主要是为了保身故或全残,对伤残也会进行赔付,也有意外险会提供意外医疗保障,可以报销意外医疗费用。

3. 免赔额不同

大多数医疗险都对一般医疗设置了1万元的免赔额,也就是说自己要先付1万块,1万元以上的医疗费用才属于报销范围。

而一般情况下,意外险的意外医疗都是0免赔,也就是说在报销范围内,你用了多少,意外险就给你报多少,对被保人就比较有利了。

那为什么有了百万医疗险还要再买意外险呢?因为两者起到了互相补充的作用。

意外险对被保人因自身疾病所需的住院、重疾医疗等费用无法报销,而百万医疗险就可以补充这方面的缺口。

百万医疗险不能对身故或全残、伤残等进行理赔,为被保人提供经济补偿,意外险就可以在这方面提供保障。

并且,意外险的意外医疗,免赔额低,保额也低,刚好可以弥补百万医疗险的免赔额不足,比如打篮球骨折这样的意外,医疗费用都不用一万元,根本达不到百万医疗险的免赔额,就可以用意外医疗进行报销。

因此,有了百万医疗险,也是同样需要购买意外险的,两者互相补充才能为被保人提供更全面的保障。

如果你看到这里,确实认识到了意外险的重要性,那肯定要挑又好又便宜的买。但是也不用你东奔西跑了,我总结了一份最新的十大意外险榜单,你跟着买准保不会错:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

往期推荐

往期推荐