我们国家的银行,自带“靠谱”光环。

以前老百姓兜里有钱了,第一件事就是去银行存钱。

但你们发现没,这几年银行开始搞副业了。

相比推存款,更热衷于卖保险。

为啥?

01

银行为啥卖保险?

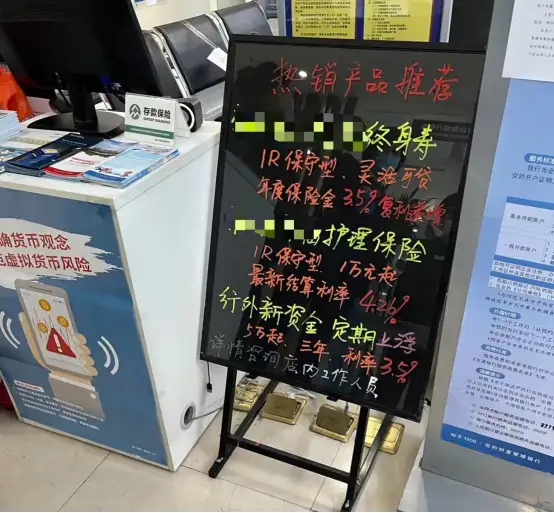

不是我空穴来风。

年前发年终奖的时候我走了几家大行,进门都能看见这种牌子。

推荐的险种还蛮多,增额寿、护理险都有:

银行咋开始搞起保险业务了?

其实原因就一个——为了赚钱。

我先来给你们梳理一下银行的盈利逻辑。

和普通企业一样,银行盈利就是赚利差。

银行的利差如何产生?主要就是靠贷款。

举个例子:

假设银行的存款利率为2%,你存了1个亿进去。

那么明年,银行就要给你支付200万的存款利息。

这部分费用,属于银行负债。

如何平衡掉这200万负债呢?很简单,放贷。

银行把你这1亿元全贷出去,假设贷款利率为4%,银行就能赚400万。

除开要给你的200万存款利息,银行净赚200万。

这,就是利差。

当然,我举的例子非常简单。

现实中,银行这1亿元不可能完全贷出去。

第一,对于存款银行必须缴纳一定比例的存款准备金给央行。

第二,这几年贷款的人少,大环境不好,老百姓都不想过多增加负债。

最终导致的结果就是:去银行存钱的人多,贷款的人少。

银行利润逐年走低,甚至亏损。

所以前几年,很多银行网点都关门大吉。

这种情况下,银行是如何自救的?

没错,就是我开头说的——卖保险(当然,还有贵金属)。

这类行为,银行称之为中间业务。

它们当中间商赚中介费,卖出去了纯赚,没卖出去也不亏。

既不影响资产、负债,同时不增加成本,不担心利润。

而且银行卖保险,也有着天然优势。

很多银行和保司都是混业经营,相互持股。

比如中国银行—中银保险、平安银行—平安人寿。

02

银行的增额寿能买吗?

答案当然是,可以。

产品正规、渠道正规,这点你们大可放心。

不过在银行买增额寿,得重点留心两个问题。

① 是否存在销售误导?

在银行卖增额寿的,都是自家员工。

产品讲解不清楚,就很容易形成销售误导。

② 推荐的产品值得买吗?

对银行,虽然大家有着天然的信任感。

但我还是要说一句:买保险,最重要的是看产品本身。

就说增额寿,你搞投资,那肯定是收益为王。

我找了几家银行代理的热销产品:

招商银行—招商信诺和瑞一号

工商银行—华夏南山松鑫享版(以下简称南山松)

交通银行—阳光臻爱倍至

和我一直推荐的增额寿王者——增多多3号对比。

30岁老孙,年交5万交5年:

先看回本速度。

和瑞一号、南山松、臻爱倍至,比增多多3号要快四年。

投保第5年,它们的保单现价超过本金,实现回本。

银行卖的增额寿,回本速度一般都快。

因为银行理财服务,本身就更侧重——短、平、快。

想把存款用户转换为保险客户,产品回本快是很有吸引力的一点。

再来看收益。

毫不夸张,基本就是增多多3号全程领跑。

保单第90年,IRR高达3.487%,无限趋近3.5%。

而其他三款产品呢,基本就是在3.3%左右徘徊。

最后看减保规则。

减保规则宽松,我们取钱才痛快。

我特意去扒了一下这4款产品的减保规则。

以目前我掌握的资料来看(银行的3款以产品实际规定为准),减保最友好的是增多多3号、和瑞一号:

每年累计最多可减基本保额的20%。

我算过了,只需5次就能把保单绝大部分现价取出来。

而南山松呢,它是这样规定的:

但减保后剩余保费不低于【最低应交保费*缴费年限】。

这个要求对大额客户而言还是OK,但如果你买的保额少,那就坑咯。

至于臻爱倍致,更不用说了。

减到最后,只能退保才能把保单里的现价全拿出来。

所以,综合收益+减保规则,

就我个人而言,会更推荐增多多3号。

当然,大家的情况都不一样,产品选择得根据实际情况来哦。

03

哔哔两句

在以前,人们对增额寿争议颇多。

觉得收益不够高、觉得保险不靠谱...

但现在,银行都开始卖增额寿了,你们有没有改观呢。

说正经的。

当前的利率下行有多严重,大家都心里有数。

现阶段,增额寿确实是最佳的理财工具:

接近3.5%的复利收益、资金支取灵活,能满足绝大部分资金需求。

不过,这样好的东西大概率不会存在太久。

就说最近的,上月底【下调准备金评估利率】达成了共识。

增额寿的收益率将从3.5%下降到3%,且后续还会降。

只能说,且行且珍惜吧~

往期推荐

往期推荐