百万医疗险,真正的好东西。

身价几百块,却能报销高达上百万的医疗费。

并且限额内无限次报销,实用性超高。

不过正因如此,百万医疗险比其他险种都要复杂。

一个没注意,几十万医疗费可能就报销失败。

如何才能买对百万医疗险,避免踩坑?

我把当前最优质、最值得买的产品全都罗列了出来。

一共5款,照着买就对了。

01

核心看这三点

想买到靠谱的百万医疗险,主要看这三点。

① 续保条件要好(优先考虑保证续保的产品,目前最长为20年)

② 外购药保障要有(能报销高额癌症用药费用)

③ 增值服务要提供(包括质子重离子、住院垫付、就医绿通等)

今天推荐的5款产品,在这三方面几乎无可挑剔。

分别是:医享无忧(蓝医保)、长相安、平安e生保·长期医疗、好医保(20年版)、尊享e生2023。

我们逐一来看。

02

保证续保20年期--4款

保证续保20年期,这4款产品表现最好:

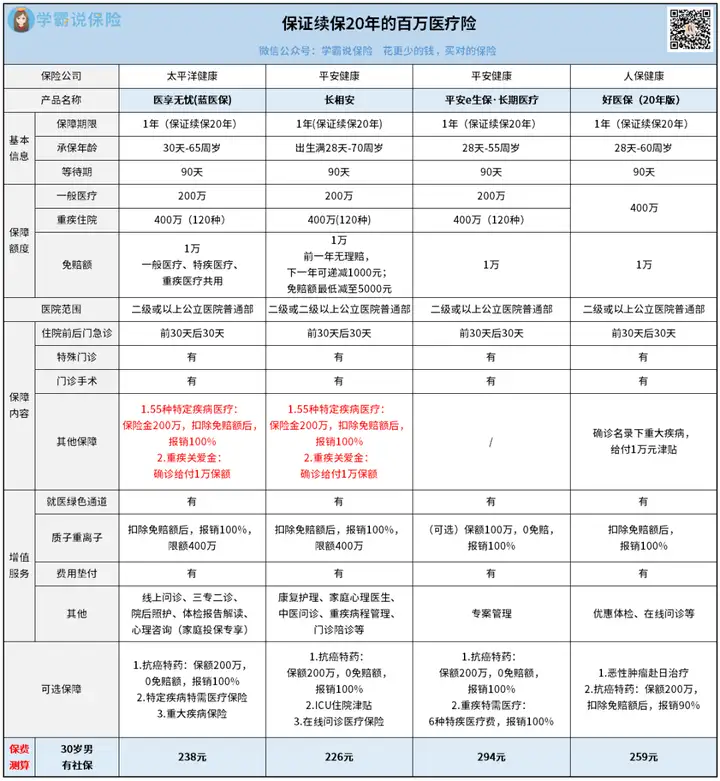

NO.1:医享无忧(蓝医保)

以下简称医享无忧

由老牌保司太平洋健康出品,真正的豪门却又接地气。

保障,同类产品中最优;价格,出乎意料的地板价。

我挑两个重点,展开讲。

① 癌症保障到位、增值服务全

医享无忧的癌症保障,非常牛。

质子重离子:400万保额,扣除免赔额后,100%报销抗癌特药(可选):200万保额,0免赔额,100%报销

不仅赔付比例高,抗癌特药还写进合同。

也就是说,它能和主险一样提供长达20年的保障,实在难得。

而且吧,医享无忧还提供多项增值服务。

除了就医绿通、费用垫付,还有线上问诊、院后照护等等。

毕竟大公司出品,这实力必须要有。

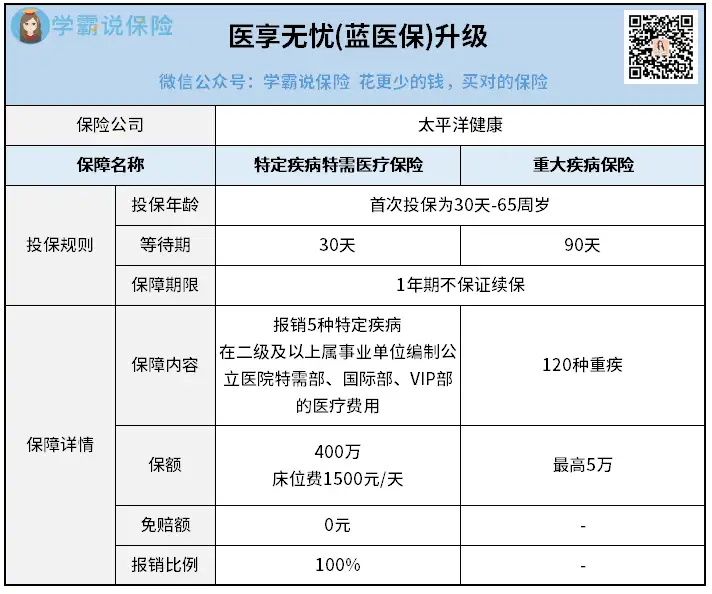

② 新增2个加油包

单有这些还不够,医享无忧将保障再加码,新增2个加油包:

这两个加油包针对重疾,能报销医疗费或给付对应保额。

看重重疾保障的朋友可以考虑附加,价格也不贵。

综合来看,医享无忧能打90分。

被扣的10分,主要是因为:

保证续保期间报销限额800万、55岁以上投保需提交体检报告。

但瑕不掩瑜,55岁以下且健康条件符合的朋友,还是很适合买医享无忧。

NO.2:长相安

细心的朋友发现没:长相安和医享无忧怎么长得一样?

你别说,它俩是真像双胞胎。

保障基本没差别,可选责任它俩各有特色。

这也能侧面证明,保险公司快卷不动了。

不过作为新生势力,长相安也有自己的强硬之处。

① 无理赔免赔额可递减

今年要是没出险,明年免赔额就能减1000元。

年年不出险就年年减,最低减至5000元。

这可都是真金白银的减啊,实用性没得说。

② 投保限制宽松

长相安的投保限制,相比医享无忧还是要宽松些。

70周岁以下的非高危职业人群,都有机会承保。

不过有一点要注意:55岁以上人群投保需要走人工核保。

这和医享无忧是一样的设定,超过这个年龄想投保的朋友,得慎重。

③ 价格便宜

定价方面,长相安比医享无忧要便宜个10来块。

虽然不多,但蚊子腿也是肉啊hhhh~

另外,如果以家庭为单位投保,能共享一万免赔额,同时保费也打折:

2人95折,3人9折,4人及以上85折。

家庭成员多的,小“赚”一笔。

最后,长相安的“转保”限制也比较宽松。

如果你已经买了别的医疗险,但想转为长相安。

只要符合长相安的健康告知,可以直接转保,免等待期。

综合来看,长相安表现不俗,和医享无忧大差不差。

无论是保障还是价格,它们都很优秀。

NO.3:平安e生保·长期医疗

以下简称平安e生保

平安e生保的优势,有两项。

① 可选责任丰富

包括扩展重疾特需医疗、质子重离子、抗癌药品费用报销等。

保障相对一般产品而言,要更全。

② 创新增值服务

平安e生保有一项独家增值服务——专案管理。

当我们生病时,会有专人帮忙预约门诊医生、安排住院;

后续的护理情况,它也会持续跟进。

全程指导就医,这个确实很省心啊。

综合来看,平安e生保也挺不错,就是它的抗癌特药保障想吐槽一下:

不写进主条款,属附加险,一旦患癌院外购药有效期仅三年。

买不了医享无忧、长相安,可以退而求其次考虑平安e生保。

NO.4:好医保(20年版) 以下简称好医保

支付宝蚂蚁保的王炸产品。

名副其实,确实王炸,保障各方面都很不错,核保也比较宽松。

最大的不足:抗癌特药保障略有欠缺。

和医享无忧相比:

医享无忧:200万保额、100%报销好医保20年版:200万保额、90%报销

别看10%的差距不咋多,长年累月下来也是一笔大钱。

就说吃靶向药一年花10万,少报销10%就是1万。

这要是几年吃下来...

另外,最致命的——好医保只在支付宝上销售。

前期投保和后续理赔,自己拿捏;要是某一步没做好被拒赔了,也只能自己在被窝偷偷哭。

所以,慎重慎重慎重!

以上,

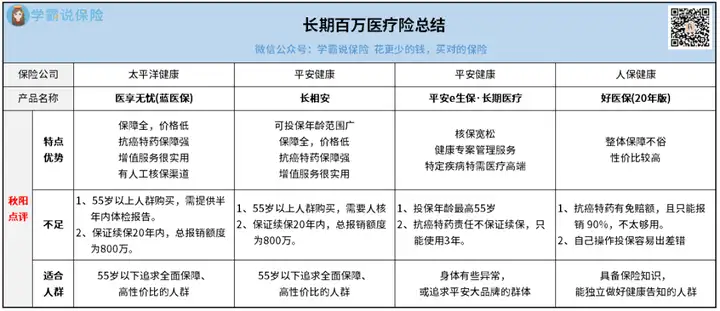

四款长期医疗险整体来看性价比还是很高,入手不亏。

老规矩,附上总结分析,大家“对号入座”:

03

一年期--1款

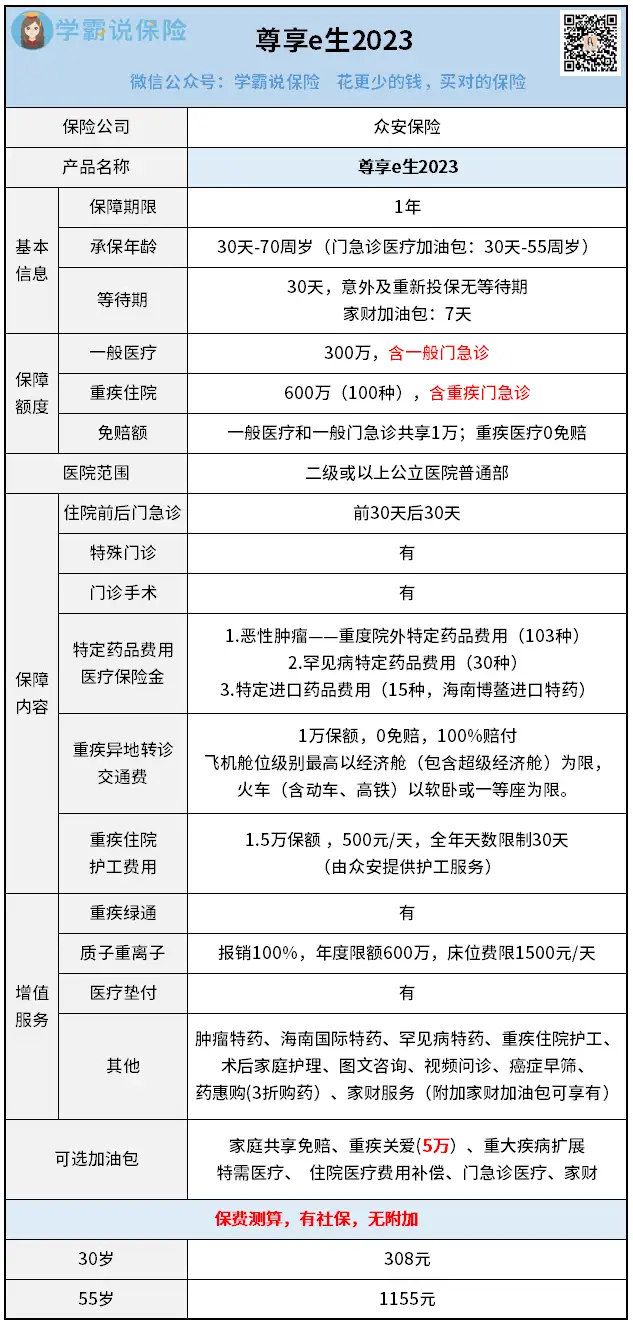

一年期产品,我最看好尊享e生2023。

虽然不保证续保,但作为众安顶梁柱产品,它的稳定性很强。

上市8年,已经升级了20多次:

看这图这么老长,就知道尊享e生2023保障有多全了吧。

老样子,还是重点讲三个:

① 报销全时门急诊费用

常规的百万医疗险,只报销住院期间的医疗费用。

非住院产生的医疗费,不予报销。

对此,尊享e生2023做了弥补——报销全时门急诊。

简单来说:因小病痛/患重疾去看门急诊,后续就算不住院,也能报销。

② 抗癌特药保障好

尊享e生2023的抗癌特药保障非常好,累计可报销148种药品费用。

涵盖面极广,良心。

③ 新增特色保障

尊享e生2023新增了两项特色保障:重疾异地转诊交通费用保险金+重疾住院护工费用保险金。

对于异地就医的交通费、护工费,能报销一部分。

有雪中送炭那味儿了。

除上述3点,尊享e生2023的承保年龄范围广、健康告知也宽松。

唯一美中不足的,是这款产品不保证续保。

所以,如果买不了保证续保20年的产品,又或者是高龄人群,完全可以考虑尊享e生2023:

04

秋阳总结

今天的百万医疗险榜单,就盘到这里。

作为医保的有力补充,百万医疗险的核心作用就是:

花小钱,转移大风险。

只要身体条件允许,我都建议来一份,性价比真的太高~

至于具体买哪款,可以从上述5款产品中挑选。

往期推荐

往期推荐