最近,延迟退休的相关新闻满天飞,我的朋友圈也被刷屏了。

好多人吐槽,工作到65岁好痛苦。

还有人评论:

“你可能误会了,延迟退休只是说65岁才能领退休金,并不保证你一直到65岁还能有工作……”

真的扎心了。

难怪,这阵子来咨询养老年金险的人越来越多。

而且,我发现来咨询的大多数是女性朋友。

开始我还挺惊讶的,但仔细一想,女性确实比男性更需要买养老年金险,尤其是家庭主妇。

01

现在医疗技术越来越发达了,我们的平均寿命一直在不断增长。

同时,女性的平均寿命要比男性高5岁左右。

大多数女性是和年龄相近或者比自己大几岁的男性结婚,所以到了晚年,一个人独自生活好几年的概率是比较大的。

如果是家庭主妇,自己又没有退休金,那生活品质大概率会降低。

有人可能反驳,可以靠孩子养老啊。

我觉得吧,孩子孝顺,愿意给我们养老是好事,但以后孩子的经济能力怎么样还是一个未知数。

如果孩子自己的生活都过得不如意,那我们就可能会成为他们的负担。

生活中,那些为了不拖累孩子,一把年纪了出来干保洁、当保安、收废品的老人,还真不少见。

作为家庭主妇,在最好的年龄放弃了发展事业的机会,全心全意为家庭去付出,完全值得拥有一份养老年金险,来保障自己的晚年生活。

眼巴巴等着别人给钱养老,和自己固定有钱拿,区别还是蛮大的。

哪怕每个月就多领了1千块,也多了支配这1千块的自由。

当然,如果你和我一样是职业女性,面临即将到来的延迟退休政策,那也很有必要配置养老年金险。

正如前面所说的,以后的退休金,估计会越来越少。

如果没办法工作到65岁,那缴纳养老保险的时间少了,以后拿到的退休金就更少了。

所以,为了保证养老生活质量,越来越多人开始为自己攒钱规划养老,而购买养老年金险就是一个很好的选择。

02

测评了多款产品之后,我发现光明慧选养老年金险可以满足大多数人的需求。

原因有两个:

一是收益高;

二是可以对接养老社区。

先看收益情况:

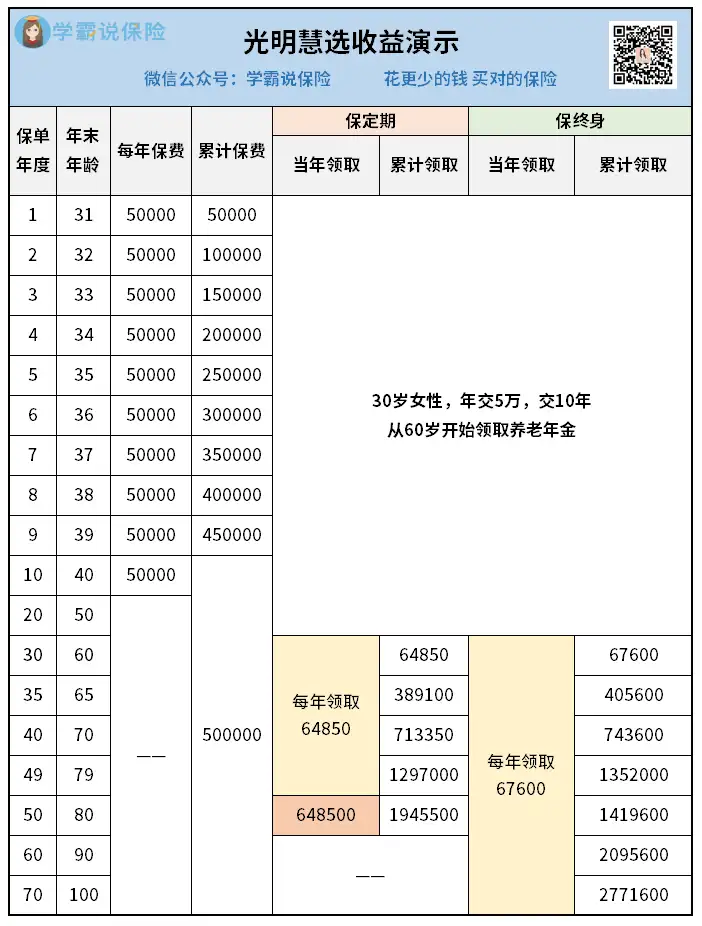

30岁女性,投保光明慧选,每年交5万,交10年,一共交了50万。

投保时选择从60岁开始领取养老年金,那么不管什么时候退休,都是从60岁开始领钱。

不过,每年能领多少钱,和选择的版本有关:

1.定期版本

每年领取64850元,折合每个月约5404元。

就这样一直领,到了80岁那年,可以一次性领取10倍的养老年金,也就是64万+,这份养老年金险的保障就结束了。

有人可能会问:那要是在60~80岁期间就挂了,怎么办?

放心,它可以保证领取20年,在领取期间挂了,我们至少能拿回1297000元。

去掉本金50万,纯赚70多万,不吃亏。

2.终身版本

每年领取67600元,折合每个月约5633元,比定期版本多了200多元。

注意:这笔钱是可以一直领的,活到老领到老。

另外,它也是保证领取20年,如果在60~80岁期间挂了,那至少也能领回1352000元。

可见两个版本的收益各有优势,大家按需选择即可。

我自己的话,感觉定期版本的吸引力更强一点,因为在80岁可以一次性领到一笔60多万的巨款。

到时候身子骨还不错的话,就可以拿这笔钱去游山玩水,或者做一些其他想做的事情。

如果你对自己的寿命比较自信,可以直接选终身版本,活到90岁,累计领取突破200万。

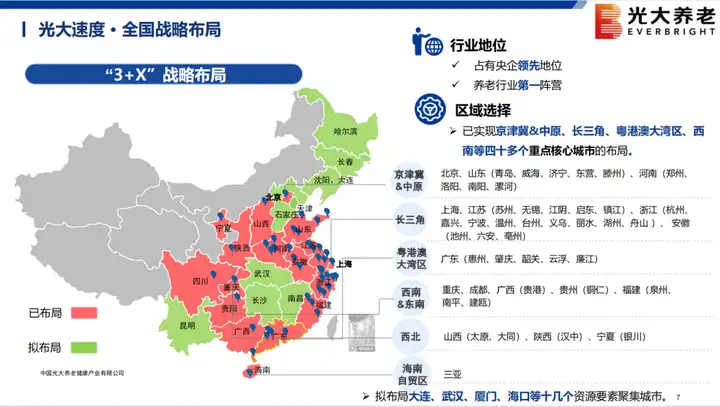

此外,光明慧选养老年金险还可以对接养老社区。

无论选哪个版本,单张保单最低仅需30万总保费就可以获得旅居养老服务优享权:

算一下,按3万*10年投保光明慧选的话,每月支出2500元,就可以拥有旅居养老服务优先权。

一张保单可以锁定6个人的权益,包括投保人及配偶,还有双方父母。

而且,它能选择养老的地方也不少,目前在国内已经实现京津冀&中原、长三角、粤港澳大湾区、西南等40多个重点核心城市的布局,养老机构数量突破100家。

至于环境,我为大家实地考察过,整洁舒适、该有的都有~

感兴趣可以戳这里了解→我的实地打卡纪录

03 秋阳有话说

话说回来,养老其实是每个人都需要面对的问题。

看现在的政策环境,你应该也意识到:

未来想要拥有一个高品质的养老生活,只能靠自己了。

冲着收益确定、安全省心,越来越多人选择配置养老年金险,为自己规划养老。

而我,也是其中之一。

操劳半生,希望每一个人都能拥有一份安度晚年的底气~

往期推荐

往期推荐