现在的百万医疗险市场真是卷。

这不,2023还没到呢,尊享e生2023就上线提前“跨年”了。

上市8年,这是尊享e生系列百万医疗险的第22次升级……

都说青出于蓝而胜于蓝,它的保障会更好吗?

卖多少钱?

01 产品测评

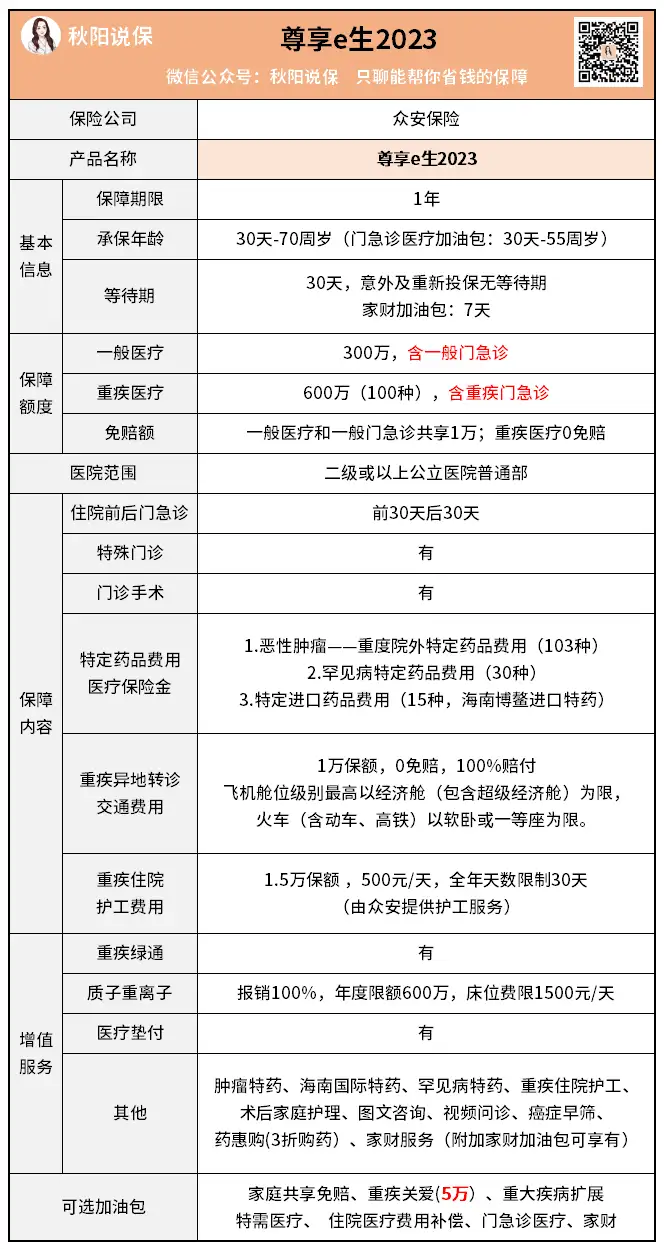

先来看看尊享e生2023到底长啥样:

可以看到,尊享e生2023的保障责任非常丰富:

住院前后门急诊、门诊手术、特殊门诊、质子重离子……

一款优秀的百万医疗险应该具备的保障,它基本都有。

我还发现,它的必选责任有3个亮点:

1.拓展全时门急诊报销

百万医疗险通常只报销住院期间的医疗费用,对于一般门急诊和重疾门急诊的费用,最多也只能报销住院前30天和后30天的。

老版的尊享e生2022就是这样:

要是我们平时有个头疼脑热、感冒咳嗽啥的,去看门急诊,后续也不住院,这种情况一般不能报销。

但是,尊享e生2023拓展了全时门急诊报销。

也就是说,无论是小病小痛还是重疾,去看门急诊,后续不住院,符合条件也有机会报销。

可见,它给我们提供的保障更全面。

温馨提示:一般门急诊和一般医疗共享1万免赔额,需达到门槛且符合条件才可以报销哈。

2.提供特定药品费用医疗

这项保障可以报销103种恶性肿瘤-重度院外特定药品、30种罕见病特定药品(涵盖13种罕见病)和15种海南博鳌进口特药的费用。

这些药一般都很贵,比如癌症靶向药,小小一瓶通常就要上万元。

不少人因为药太贵了买不起,因此卖车卖房,甚至放弃治疗。

可见,尊享e生2023的这个保障非常良心。

3. 新增两项特色保障

重疾异地转诊交通费用保险金和重疾住院护工费用保险金——看到这两项保障时,我觉得心暖暖的。

你想啊,一旦得了重疾,为了得到更好的医疗资源,很多人可能需要跨市甚至跨省转诊就医。

这要是离得远,交通费可得花不少。

比如从广州到北京,搭飞机过去,普通经济舱也要3000元左右。

对此符合条件的,尊享e生2023最多能报销1万保额,很贴心。

重疾住院护工费用保险金,也是比较实用的保障。

一些重疾患者住院需要请专业护工照顾,对于这笔支出,大多数百万医疗险不能报销。

尊享e生2023能提供这项保障,考虑得还挺周到~

看完必选责任,我们再来看看免费的增值服务:

重疾绿通、医疗垫付、肿瘤特药服务……该有的都有,挺全面。

其中,让我比较惊喜的是药惠购服务,使用该服务买药,药费能打3折。

可以买到500多种常备处方药、非处方药、保健品、医疗器械,基本能满足我们日常用药需求,比如感冒咳嗽、肠胃不适等等。

我感觉还挺实用的,这个羊毛可以薅起来~

如果你对这款产品还有更高的期待,尊享e生2023也可以满足你,因为它还提供了6个可选加油包。

我猜,很多人会比较关注这2个:

1.家庭共享免赔额加油包

家中有2人及以上同时投保,针对一般医疗保险金可共享1万免赔额,可以降低理赔门槛。

注意:一般门急诊医疗不计入家庭共享免赔额,但可以单独累计到个人。

2.重疾关爱加油包

保100种重疾,确诊且符合条件可一次性赔5万,之前旧版只能赔1万,一下子多赔了4万,出手还挺阔绰~

但要不要附加,还得具体看多少钱

毕竟买百万医疗险,主要还得看性价比。

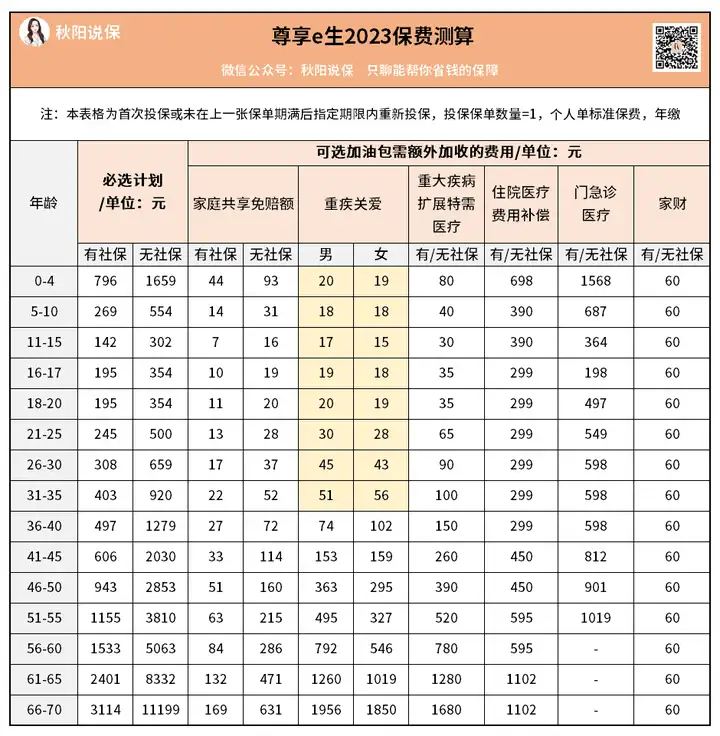

02 保费测算

直接来看图:

先看必选责任的保费:

30岁有社保,308元保1年,平均一天不到1块钱。

各个年龄段的保费,结合保障来看,性价比也算是不错的了。

再来看可选加油包的保费:

家庭共享免赔额:

保费中规中矩,我建议附加,毕竟可以降低理赔门槛,这笔钱花一下还是值的。

重疾关爱:

0-35岁的保费,最高也就56块钱。

一年几十块钱,能买到5万重疾确诊保额,我觉得很划算。

不过,年龄比较大的,价格就不那么美丽了,预算不多的话,就不是很推荐。

重大疾病特需医疗、住院医疗费补偿、门急诊医疗,这些加油包的保费也算是物有所值,附加上的话,保障更全面,如果不想附加,必选保障基本也够用了。

最简单的办法就是,看预算和需求来选择。

还有一个家财加油包比较特别:

男女老少都是60块钱,平均每月5元,保障涵盖房屋及其室内附属设备、室内装潢、室内财产和第三者人身伤亡,买它还能享有家财增值服务:家电维修、紧急开锁、马桶疏通三选一。

价格不贵,有这方面需求的朋友可以附加。

03续保规则

总体来看,尊享e生2023的保障很全面,保费也划算。

健康告知相对比较宽松,还支持智能核保,对慢性病人群也比较友好:

得了高血压、糖尿病和肾小球肾炎等,符合条件也有机会投保。

身体有些小毛病的人可以试一试,看看能不能投。

温馨提示:建议找专业人士(比如我们学霸说保险的专家)协助操作哈,如果自己随意投保,健康告知或者核保出了什么差错,可能会导致后期理赔困难。

另外,买百万医疗险,很多人经常会问:

今年投保了,要是理赔了,明年还能续保吗?

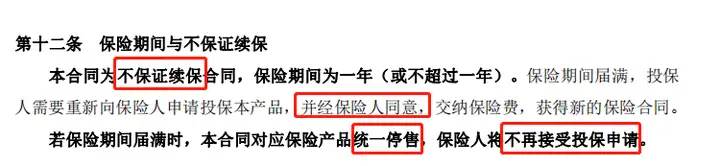

这个问题,条款里有答案:不保证续保,需要经保险公司同意才可以续保。

而且,如果产品停售了,就不能再投保了。

关于停售,尊享e生系列是老牌产品了,稳定性应该比较强,还是值得信任的。

所以现在问题是:产品不停售的情况下,我们要是理赔了,保险公司会不会同意我们续保呢?

于是我扒了一下它的续保规则:

理赔过的话,在指定期限内投保,大部分必选责任是可以续保的,但也有特殊情况:

比如质子重离子医疗,恶性肿瘤出险过就不可以重新投保了。

这对癌症患者不太友好,但也能理解,毕竟保险公司不是做慈善的。

总体看来,续保规则还是比较宽松的。

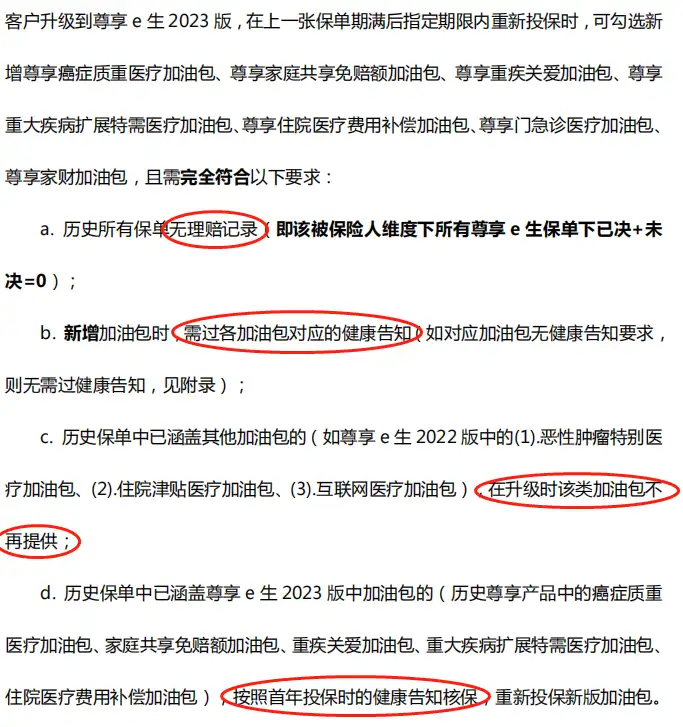

还有人问:之前买了尊享e生2022,要不要换成尊享e生2023?

这个大家要清楚,在指定期限内重新投保,可以勾选新增尊享e生2023的加油包,但必须同时满足这些要求:

“历史所有保单无理赔记录”这一条,我估计会筛掉不少人。

如果你符合要求,并且更看重尊享e生2023的保障,可以选择升级。

但如果理赔过,没办法升级也不要紧,因为尊享e生2022的保障也相当优秀,它也有自己的优势。

04 秋阳有话说

总体来说,尊享e生2023的保障优势很明显,性价比不错。

我觉得,唯一比较遗憾的就是不保证续保。

虽然续保规则相对比较宽松,但比起那些能保证续保20年的百万医疗险,稳定性还是弱了点。

对于百万医疗险,我的态度一直很明确:最好买保证续保20年的。

这样无论产品下架,还是我们身体变差了,甚至是理赔过,依旧可以确保20年都拥有保障。

所以我还是建议大家优先考虑保证续保20年的产品,其次再考虑尊享e生2023。

最后提醒一下大家:

百万医疗险是人手必备的险种,花点小钱就可以撬动几百万的保额,非常划算。

现在癌症等重疾发生率非常高,提前配置好保险很重要。

但一定要趁身体健康的时候买,要是身体变差了再买,很容易被拒保。

往期推荐

往期推荐