2022年的增额寿市场,可以说是“多灾多难”的一年。

从限制加保→限制减保→限制收益过高...市面上的好产品,一款接一款下架。

我整理榜单的时候,收益一拉一对比,投保30年,IRR能达到3.4%已经算是顶流了。

能明显感受到,高收益增额寿几乎消失殆尽了。

但注意,是“几乎”,并不是“全军覆没”。

因为,还有一款“全村的希望”——

它就是昆仑健康的增多多3号。

另外,搜罗全网产品后,我还发现了5款综合表现不错的增额寿,一起来对比看看~

Ps:榜单每月会更新一次哈,关注我,防走失哦~

01

收益上,哪款产品最能打?

选增额寿,核心肯定是看收益。

这次的新人有点多,在详细对比前,我先简单介绍下入围的选手。

昆仑健康——增多多3号瑞华健康——乐享一生爱心人寿——黄金甲弘康人寿——金玉满堂2.0利安人寿——鑫利来(金玉版)长城人寿——司马台

下面我就分3种常见缴费方式(3年交、5年交、10年交),给大家演算下这6款产品各自的收益情况。

以0岁男宝,年交5万保费为例。

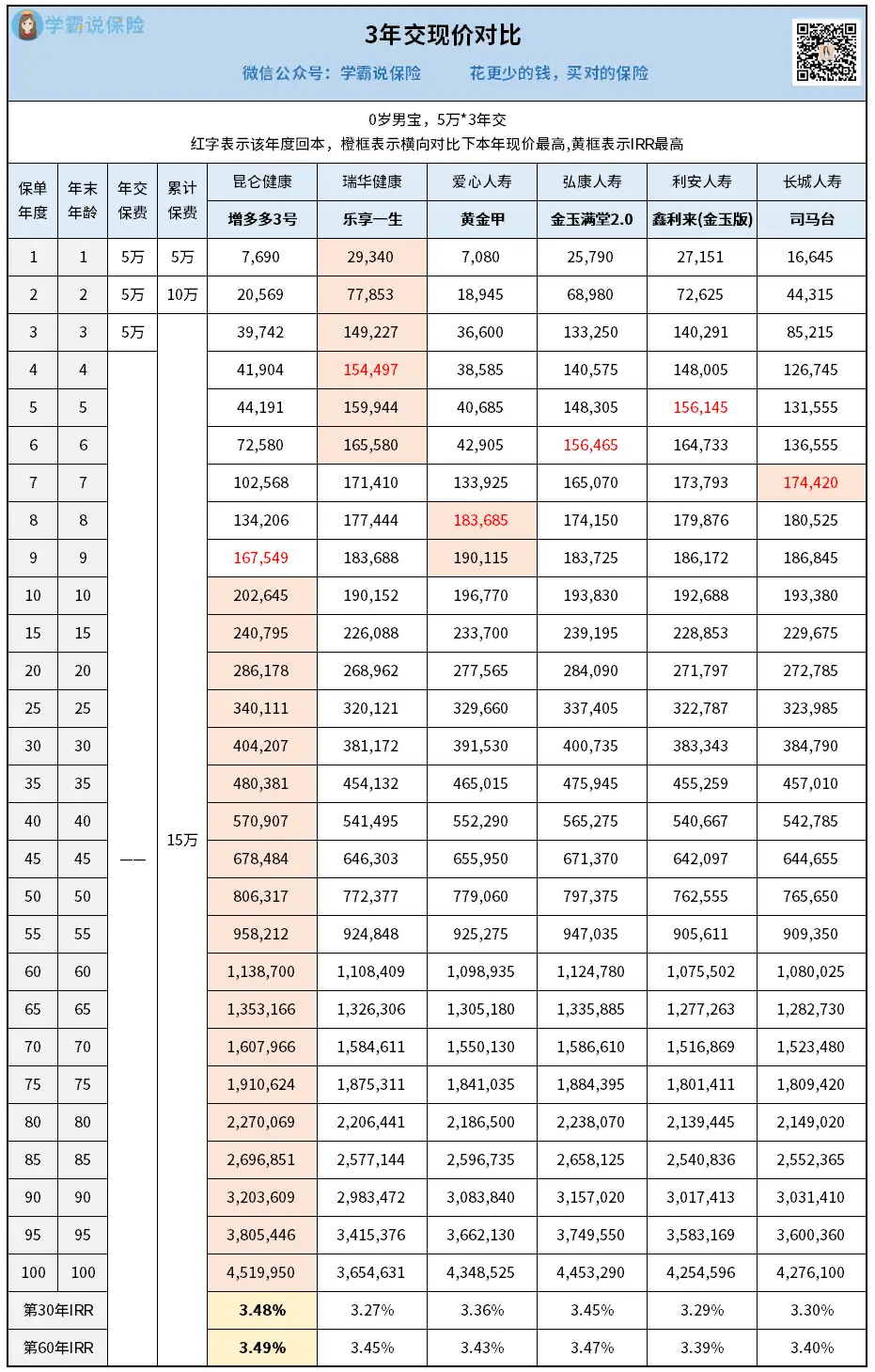

3年交,总投入15万

回本最快的是乐享一生,不愧是瑞华出品,完美继承了颐悦无忧的优点。

难道是颐悦无忧2.0?

最慢的是增多多3号,需要等到第9年才回本。

收益方面,投保1-6年,乐享一生领跑;

第7年司马台当了一年老大,不过马上被黄金甲反超;

第10年开始往后,增多多3号直冲云霄,牢牢占据榜首位置。

保单第30年,IRR高达3.48%,妥妥的头牌。

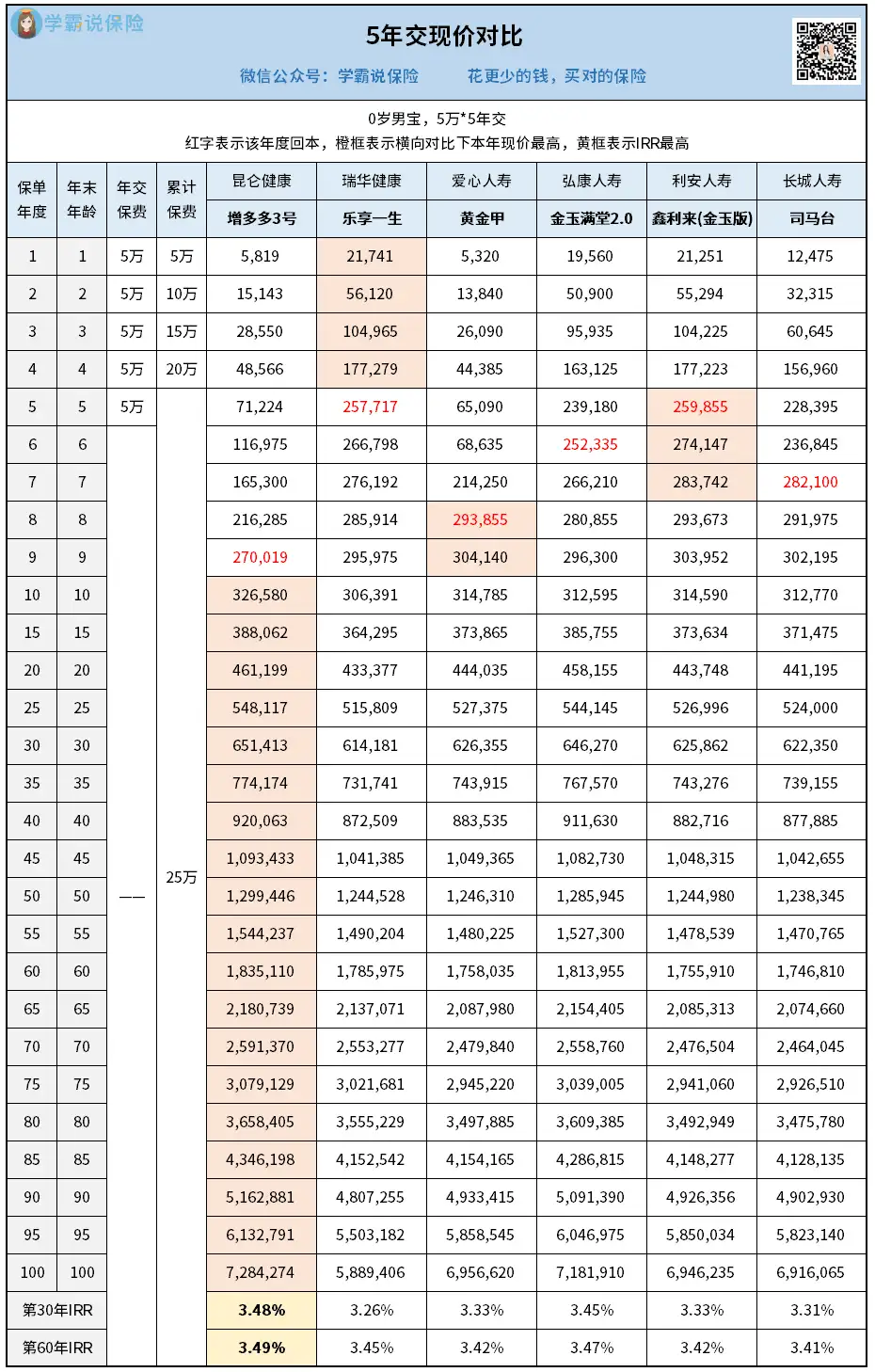

5年交,总投入25万

5年交方式,其实和3年交情况比较类似,我简单提下:

回本最快的是乐享一生和鑫利来(金玉版),第5年就回本了。

不同的是:

前期收益比较混乱:1-4年乐享一生收益领先,5-7年鑫利来(金玉版)领先,8-9年黄金甲又接过接力棒。

但10年后,依旧是增多多3号的天下,一枝独秀!

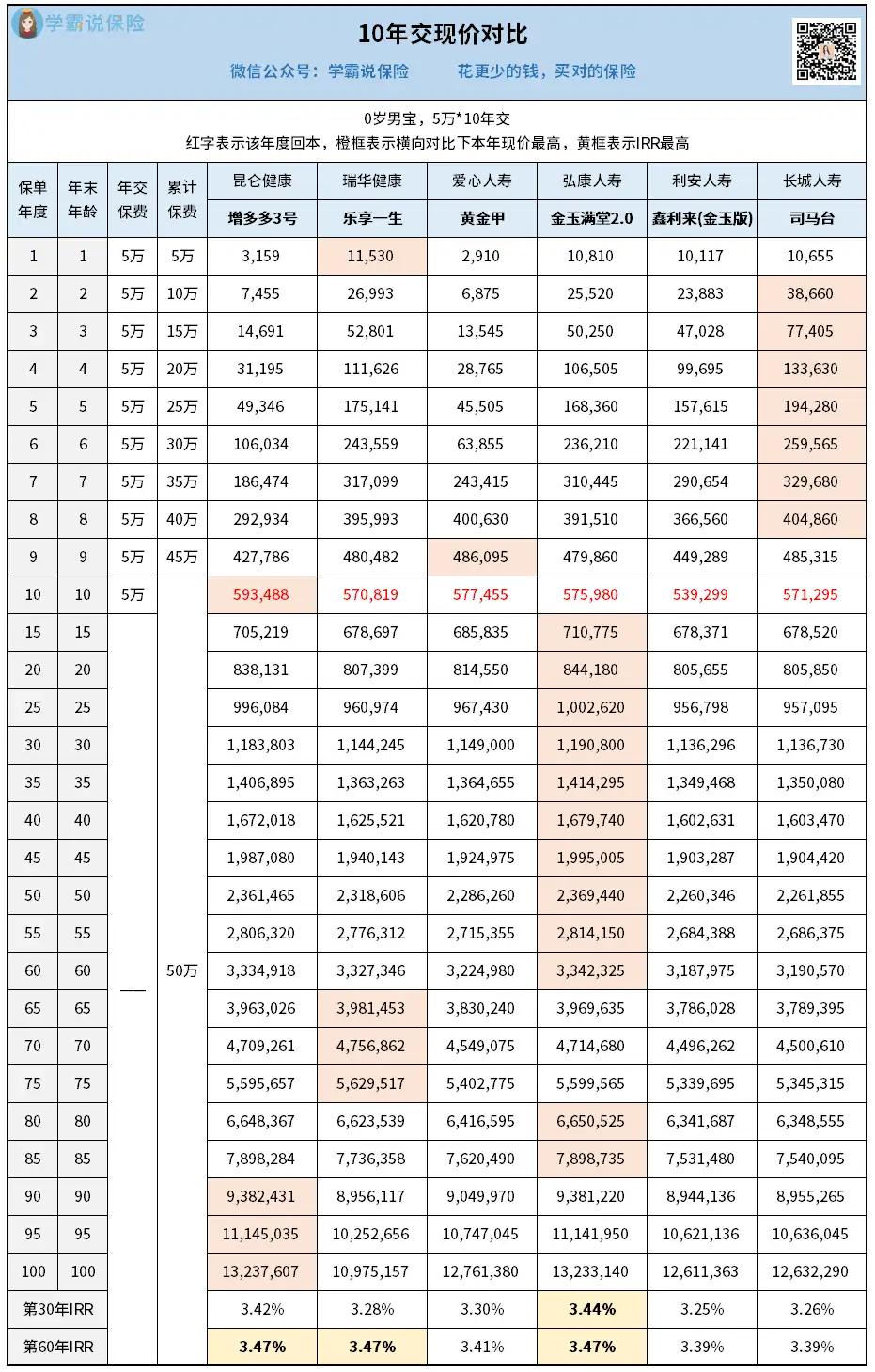

10年交,总投入50万

10年交收益排名发生了一些变化。

你发现没?

回本速度方面,6款产品统一了战线,都是到第10年回本。

前期依旧是大混战,2-8年司马台收益领先。

但此时未回本,参考意义不大。

投保第12-62年,金玉满堂2.0完成了逆袭,收益一直领跑;第63-78年,乐享一生实现反超;不过79-86年,金玉满堂2.0又重回榜首位置;可惜的是,大后期增多多3号还是笑到了最后,不愧是后期收益王者!

总的来说,毫无疑问收益最能打的是增多多3号,3/5年交第一,10年交第二。

特别是增多多3号不指定生效日后,无论哪种缴费方式,它都占据前列。

乐享一生的表现也很亮眼,回本特别快,适合用来短期理财。

剩下的产品中,金玉满堂2.0的10年交也是可圈可点。

这里顺便提一下,有好多朋友问我:

为什么第一梯队的增额寿都下架完了,独独剩个增多多3号?

好想说,可能背景太硬了。

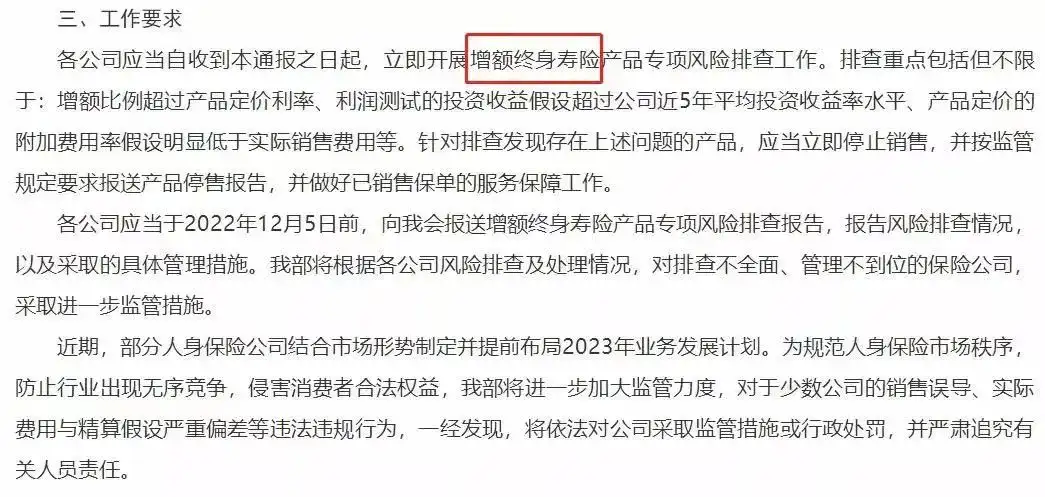

说实在的,上次增额寿下架潮的导火索源于一纸文件:

强调要整顿增额终身寿险对吧。

而你看,增多多3号全名叫增多多3号终身护理保险,本质还是属于健康险。

你监管责令调整的是人寿险,关我健康险什么事。

增多多3号:你抓捕周树人,与我鲁迅何干。

话说回来,不管因为啥,增多多3号收益这么高,我觉得被责令下架是迟早的事。

大家,且买且珍惜吧~

02

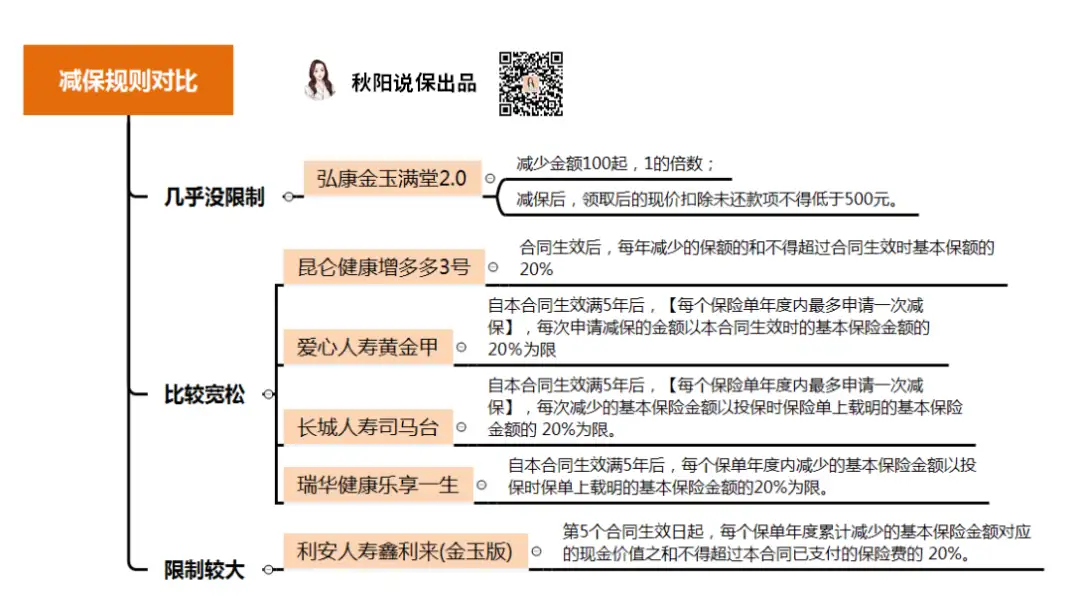

减保规则,谁最灵活?

买增额寿除了看收益,还要看取钱是否方便。

我扒了一下上述几款产品的减保规则,做了对比:

一眼看去,减保最宽松的当属弘康金玉满堂2.0。

它的减保无比例限制,而且操作便捷,在官微就能减保。

另外4款产品,增多多3号、黄金甲、司马台和乐享一生减保比较宽松:

主要是以【投保基本保额的20%为限】,

通俗理解,最快5年内,就可以把钱全部取完,还不错~

还有一款产品减保限制比较大,它就是鑫利来(金玉版)。

按照它的减保规则:【不超过累计已交保费的20%】。

这种减保方式,后期会出现源源不断减不完的情况...我就不太喜欢了~

当然,如果实在看好鑫利来(金玉版),也可通过拆单投保来避免这种情况。

03

其他权益对比

通过收益和减保这两方面,基本就能确定一款增额寿是否值得入手了。

不过,增额寿还有一些隐藏的附加功能:

比如,保单贷款、隔代投保、第二投保人、对接信托等。

其中,比较实用的是保单贷款。

说人话就是以保单为抵押,向保险公司借钱(不用上征信)。

这个利率,肯定是越低越好对吧。

而这6款增额寿,保单贷款利率如下图:

明显看出,弘康金玉满堂2.0的保单贷款利率是最低的。

另外,增多多3号和鑫利来(金玉版)的利率也是能接受的,在5%左右。

考虑到未来可能会用到保单贷款的朋友,可以重点看看这3款。

除保单贷款外,这几款产品能提供的附加功能也很有特色。

比如增多多3号有长期护理保险金,还能附加投保人豁免责任;

乐享一生可指定第二投保人,非常贴心;

黄金甲和金玉满堂2.0支持隔代投保,很适合一些想把资产留给孙辈的人;

鑫利来(金玉版)不仅支持隔代投保,还能对接信托(总保费满100万)和附加万能账户,保底利率3%,还不错~

04

公司背景情况

公司没有听过呀?会不会突然间倒闭?我的保单现金价值能按时兑付吗?

你应该有过类似的担忧吧~

其实根本不用担心,增额寿的本质是长期人身险,一旦遭遇风险,是会由接手的保险公司兜底的。

大家眼中的“小公司”,其实个个都强到离谱。

比如承保增多多3号的保险公司:昆仑健康保险。

我扒了一下它的背景,

成立于2006年1月12日,注册资本23.4亿元,在北京、上海、浙江、山东和广东都有分支机构。

目前国内仅有7家健康险公司,而它就是其中之一,实力怎样不用多说了吧...

实在在意的,也可以关注下保司的【偿付能力】是否达标。

这里,我也专门找了这6款产品对应公司的偿付能力,如下(官网已公布最新数据):

可以看到,承保这6款产品的6家保司,综合偿付能力都在100%以上,核心偿付能力都在60%以上。

符合银保监会要求的:综合偿付能力≥100%,核心偿付能力≥50%。

风险评级方面,也都符合监管规定的标准,不用担心保单的兑付问题。

分析了这么多,汇总成一句话就是:

买增额寿,你看产品和自己的需求就行,看公司意义不大。

最后,我也给出几点投保建议。

如果考虑短期投资,首选乐享一生。

它回本速度快,收益秒杀大额存单和银行存款,是一款综合水平不俗的理财险产品。

看中它的小伙伴,可以期待下,预计一两周后上市哈~

如果是考虑作中长期投资,或者说暂时没有很清晰的投资规划,只想稳定增值,那首选增多多3号。

它的收益是目前独一档的存在,减保也比较宽松。

而且还带有终身护理责任,能够兼顾保单利益增长和保障功能。

秋阳的几点感想:

写完本月的增额寿榜单,我最大的感受就是:

增额寿真是一届不如一届了。

没办法,高收益产品一波接一波地下架,以后别说复利接近3.5%了,

3.3%,3.2%可能都保不住了...太难了~

所以有想法买增额寿存一笔钱的朋友,千万别再错过了!

往期推荐

往期推荐