你们听说了吗?

高性价比重疾险【超级玛丽】系列,多出了两个“异父异母的亲兄弟"——

超级玛丽7号暖男版和易核版。

很多读者私信我,说看完有点头大,不知道怎么区分?买哪款更好?

然后我去详细了解了一下,不得不说,保险公司真是鸡贼。

让多款产品共用一个名字,搞得玄里玄乎的。

好在这三款产品都很争气,自带流量的同时,性价比也还不错。

我们直接拉出来对比。

01

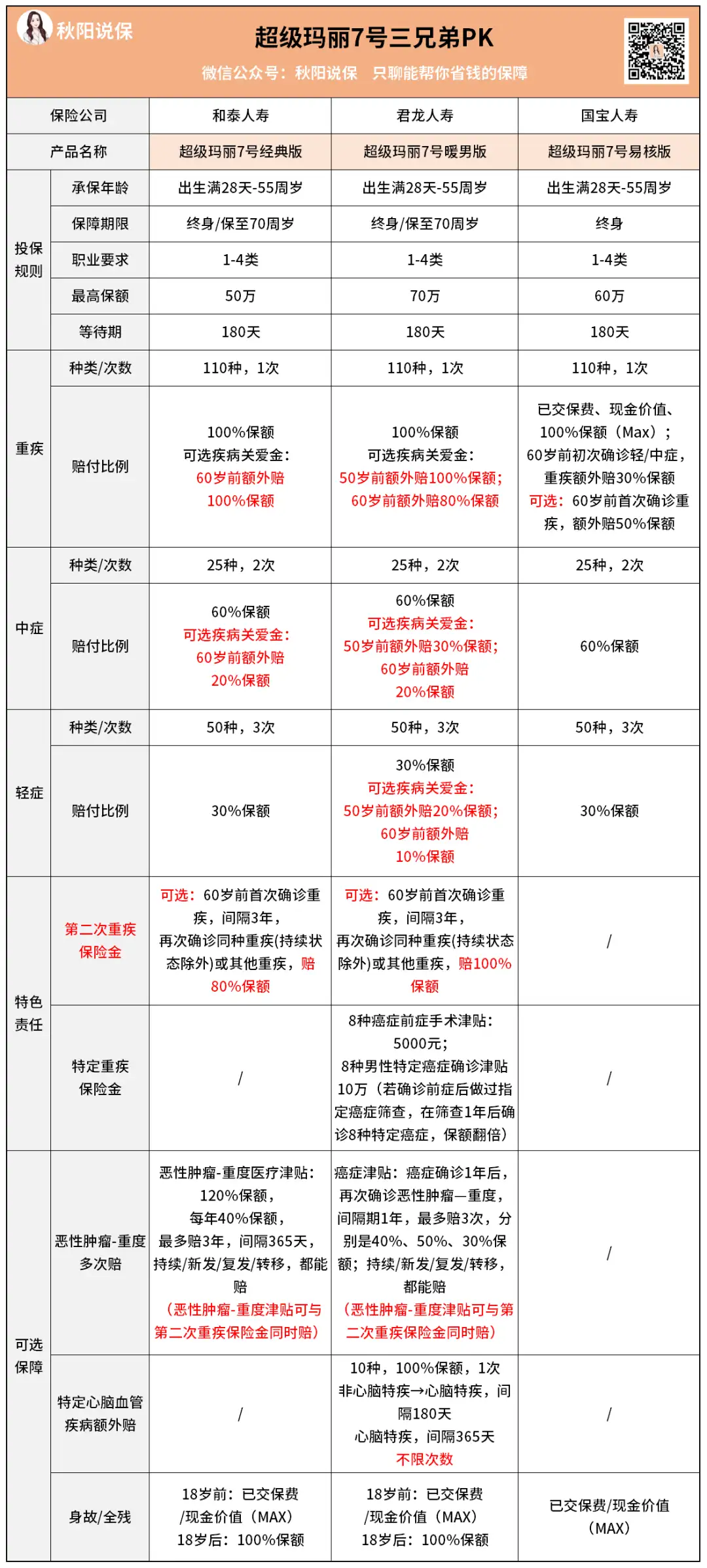

老规矩,直接看产品面板:

三款产品的投保年龄、职业承保范围、等待期都是一致的。

微小的区别在于,超级玛丽7号经典版和暖男版的保障期多了保到70岁的版本。

暖男版只支持男性投保,保额最高为70万。

产品保障,一眼扫过去,三款产品几乎用着同一副“身体”。

110种重疾,赔100%保额;25种中症,赔60%保额,赔2次;50种轻症,赔30%保额,赔3次。

但细看,超级玛丽7号易核版跟其他两款的保障完全不在一个水平上。

它的优势看名字就知道了,主打特色是核保宽松,因此可比性不高。

后面我再拿它与核保宽松的重疾险进行对比。

我们先看超级玛丽7号经典版和暖男版(以下简称经典版和暖男版)。

它俩的轻症、中症赔付比例都是目前市面上最高的。

我特地去看了下高发病种,涵盖得都非常全面,没有什么小坑。

如果你预算比较低,什么都不附加的话,那这两款没啥区别...你看按你的年龄买,哪款更便宜就行。

不一样的设计,在于可选责任。

经典版有三项可选责任,而暖男版有五项,我们一一来看。

第一项是疾病关爱金(特定年龄额外赔)

经典版60岁前首次重疾额外赔100%保额,而暖男版50岁前首次重疾额外赔100%,但50-60岁之间首次重疾额外赔则降低至80%。

从发病率来说,50-60岁得重疾的概率会更高,所以我觉得经典版的赔付要好一些。

不过暖男版轻/中症额外赔付更优,且同样加上这项可选责任,暖男版价格要便宜一点。

可以说,打了个平手。

第二项是第二次重疾保险金(重疾多次赔)

两款产品理赔条件是一样的:60岁前首次确诊重疾,间隔3年,再次确诊同种重疾(持续状态除外)或其他重疾,就能理赔。

不同的是,暖男版赔付比例从80%保额提升到了100%。

从这点来说,暖男版更优。

第三项是恶性肿瘤-重度多次赔(癌症津贴)

两款都是市面最短的间隔期设计:确诊癌症1年后,满足条件,就能拿到津贴。

可以拿3次,最高累计拿120%保额。

只是经典版拿的比较平均,每次都是40%保额。

暖男版则是第一次40%,第二次50%,第三次30%。

个人感觉暖男版稍好一丢丢,毕竟钱更早拿到手嘛~

另外,这项保障与第二次重疾保险金是可以叠加赔付的。

比如,第一次确诊了重度甲状腺癌(60岁前),3年后又确诊肺癌,此时既符合重疾二次赔付要求,又符合癌症津贴要求。

另外,还有两项可选责任,是暖男版独有的,这里我也简单提两句。

一个是特定肿瘤保险金责任。

暖男版在男性防癌这块进行了创新,该项保障是一个单独的附加险,保额是10万。

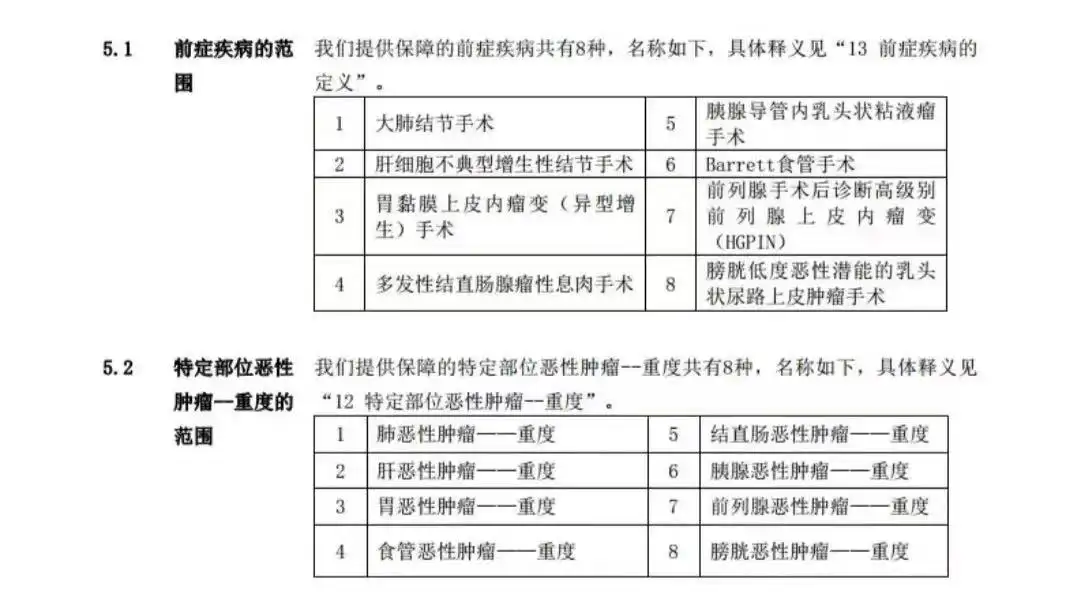

8种前症手术津贴给付5%基本保额,限1次;如果是8种男性高发特定癌症,确诊即赔100%保额;而癌症互动早筛,最高可赔付20万。

听起来倒是不错,

但问题是...容易达到理赔的前症手术,才赔5000元,有点少啊~

理赔金额高的,难度又很大,关键是附加价格也不便宜,大家可以根据自己的预算权衡下。

它保障8种男性高发前症+8种男性高发癌症,如下图:

另一个是特定心脑血管疾病额外赔。

这项保障就是我常说的心脑血管重疾二次赔,但它有点特殊,赔付不限次数。

不好的是加费幅度太高了,不太划算。

综合来说,暖男版更适合男性,经典版更适合女性,特别是打算附加癌症津贴的女性群体。

02

再来看超级玛丽7号易核版。

它的保障中规中矩,前面也有提及。

稍有特色的一点是,被保人在60岁前患轻症/中症,那么再患重疾可额外赔付30%保额。

身体健康的朋友,就不用看这款了。

因为它是专为非标体人群设置的重疾险,有点类似,之前的中荷超越1号这种。

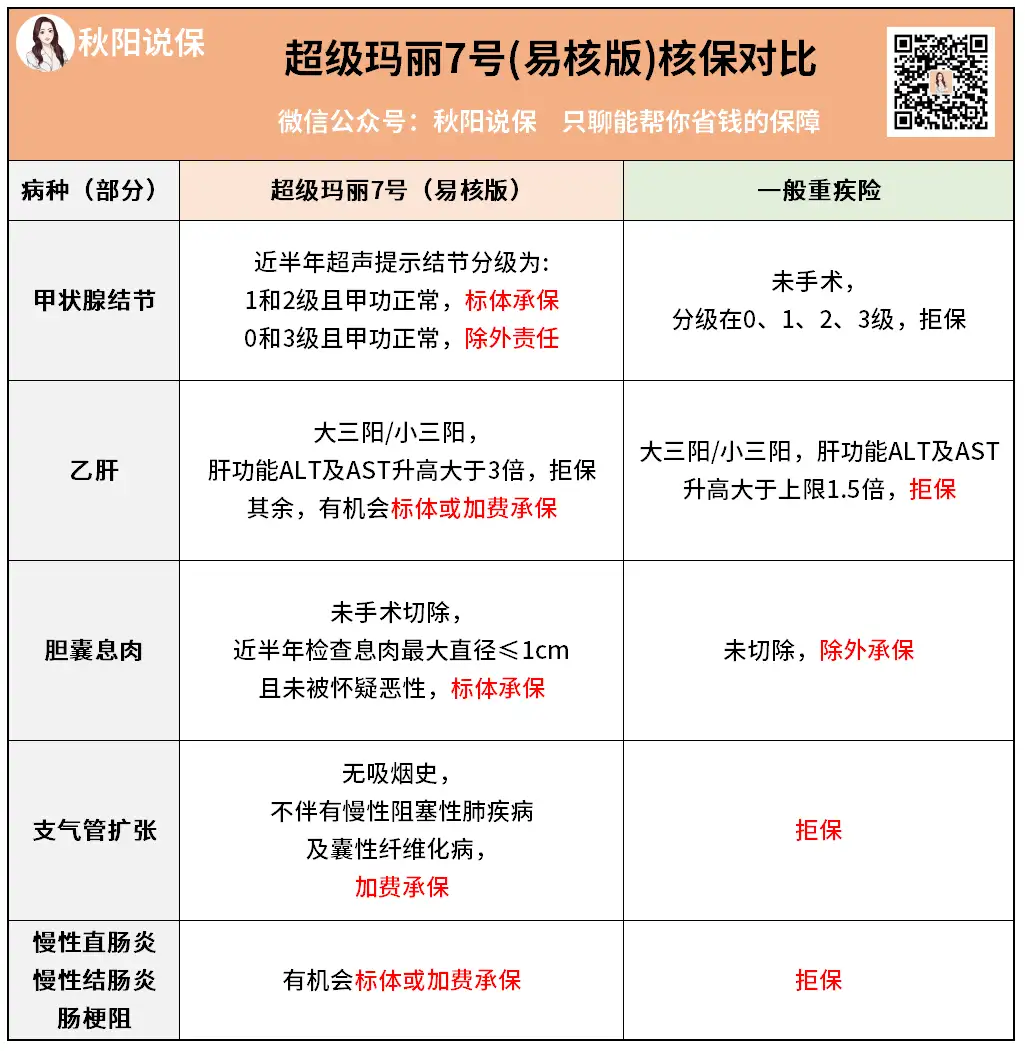

我详细翻看了核保规则,确实是非标体的福音:

一般产品的线上智能核保,结果就3个:标体承保、除外承保、拒保。

你想加费承保?

可以,得走线下人工核保通道,又耗时又耗力。

而超级玛丽7号(易核版),直接开通线上智能核保加费承保通道。

只要智能核保给出了允许加费承保的结论,我们就可以直接在线上操作,

是不是方便多了?

当然,值不值得买,还得跟同类比较,才知道实力如何。

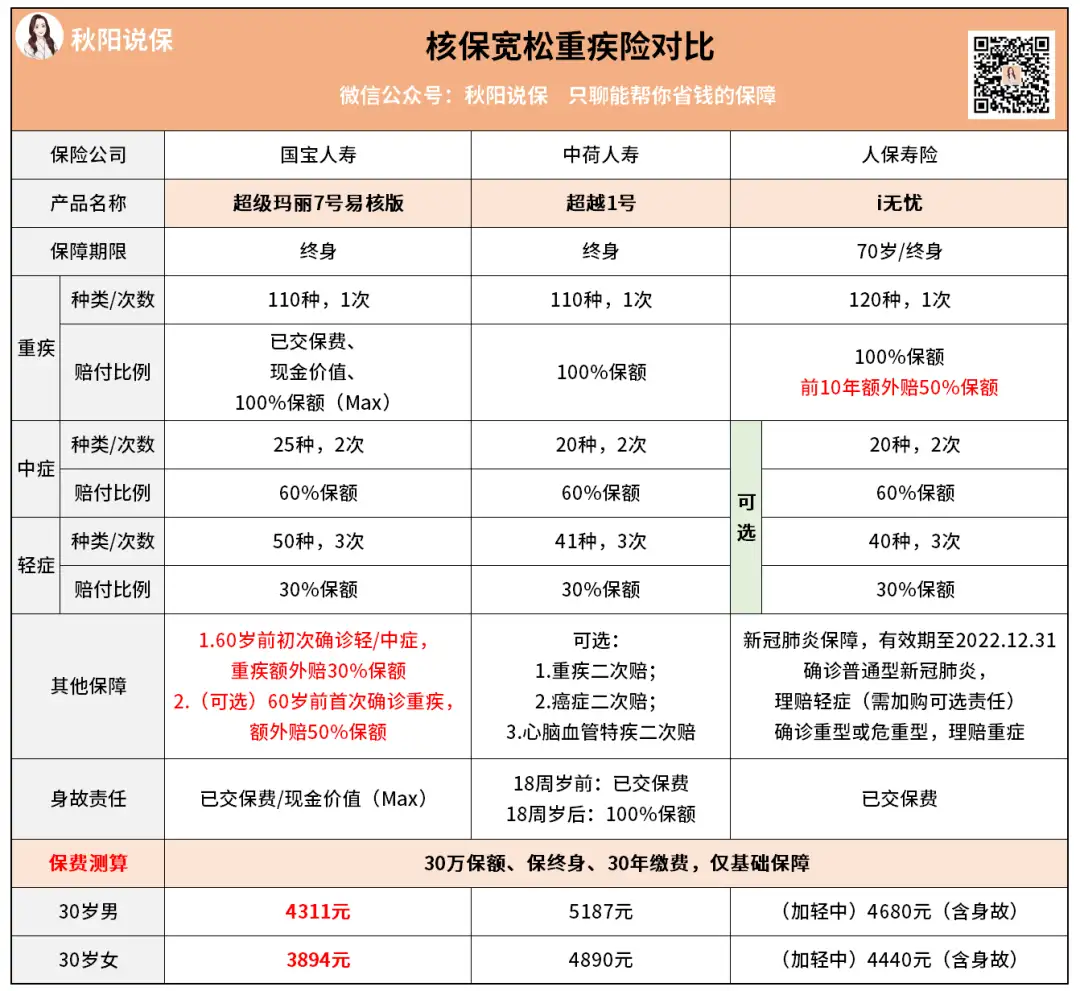

我找来同样核保宽松的中荷超越1号和人保i无忧,你看下差距:

超7易核版在保障不输的情况下,还把价格打下来了——

30岁男,买30万保额,30年缴费,仅基础保障下,比i无忧便宜了8.5%,比超越1号便宜了20.3%。

刷了个地板价~

因此,健康有隐患的朋友,可以尝试下超7易核版的智能核保。

说不定有惊喜。

不知道如何操作的,可以加我微信qysb22,我教你哈~

03

最后提一下三款产品背后“金主”的情况吧~

本来是不想提的,但想到有些朋友会关注公司的大小,怕保单未来受影响。

其实根本不用担心,重疾险属于长期人身险,就算保司经营不善,也有银保监会100%兜底。

它们分别由三家保险公司承保:

超级玛丽7号(经典版)——和泰人寿

成立于2017年1月24日,由中信国安(央企中信集团旗下企业)、英克必成(腾讯全资子公司)、居然之家(居然控股+阿里巴巴共同投资)等8家实力雄厚企业发起设立,注册资本金15亿元人民币。

两位马爸爸+央企背景加持,非常不简单。

最新的季度数据:

核心偿付能力充足率:149.49%综合偿付能力充足率:154.75%风险评级:BB

超级玛丽7号(暖男版)——君龙人寿

成立于2008年,股东厦门建发集团和台湾人寿。

建发集团是一家世界500强的国企,业务遍布房产、城建、旅游、医疗等多个领域;台湾人寿则拥有60多年寿险管理经验。

实力不容小觑。

最新的季度数据:

核心偿付能力充足率:146.83%综合偿付能力充足率:180.14%风险评级:B

超级玛丽7号(易核版)——国宝人寿

成立于2018年4月8日,是由四川省委、省政府主导成立的唯一一家全国性法人寿险机构,目前公司资产规模已达80亿元。

省委省政府,听着就让人安心。

最新的季度数据:

核心偿付能力充足率:119.49%综合偿付能力充足率:146.85%风险评级:BB

可以看到,三家公司各项指标都符合监管要求,不用担心~

秋阳的几点感想:

不由想吐槽几句,现在保险公司起名字,真是越来越没创意了(蹭热度)~!

好在产品还算不错,毕竟我们喜欢的,是实实在在的保障。

好啦,如果你有看好的重疾险,但不确定是否适合自己?

可以加我微信,我帮你过过眼~

往期推荐

往期推荐