我们买保险就是想花小钱,省大钱。

而百万医疗险,正是出了名的“巨划算”。

只要一顿饭钱,它最高能给你报销几百万。

虽然便宜,但市面上产品多如牛毛,着实让人眼花。

究竟哪一款更好赔、更有保障?

来看看这个月的最强榜单,照着入手就行!

01

首选:长期百万医疗险

挑医疗险,我们的思路是:先要“买得上”,再要“买得好”。

因为医疗险的门槛有点高,身体不达标就会把你拒之门外。

所以一定要趁健康买,还要买能长期续保的,免得以后身体变差就没得买了。

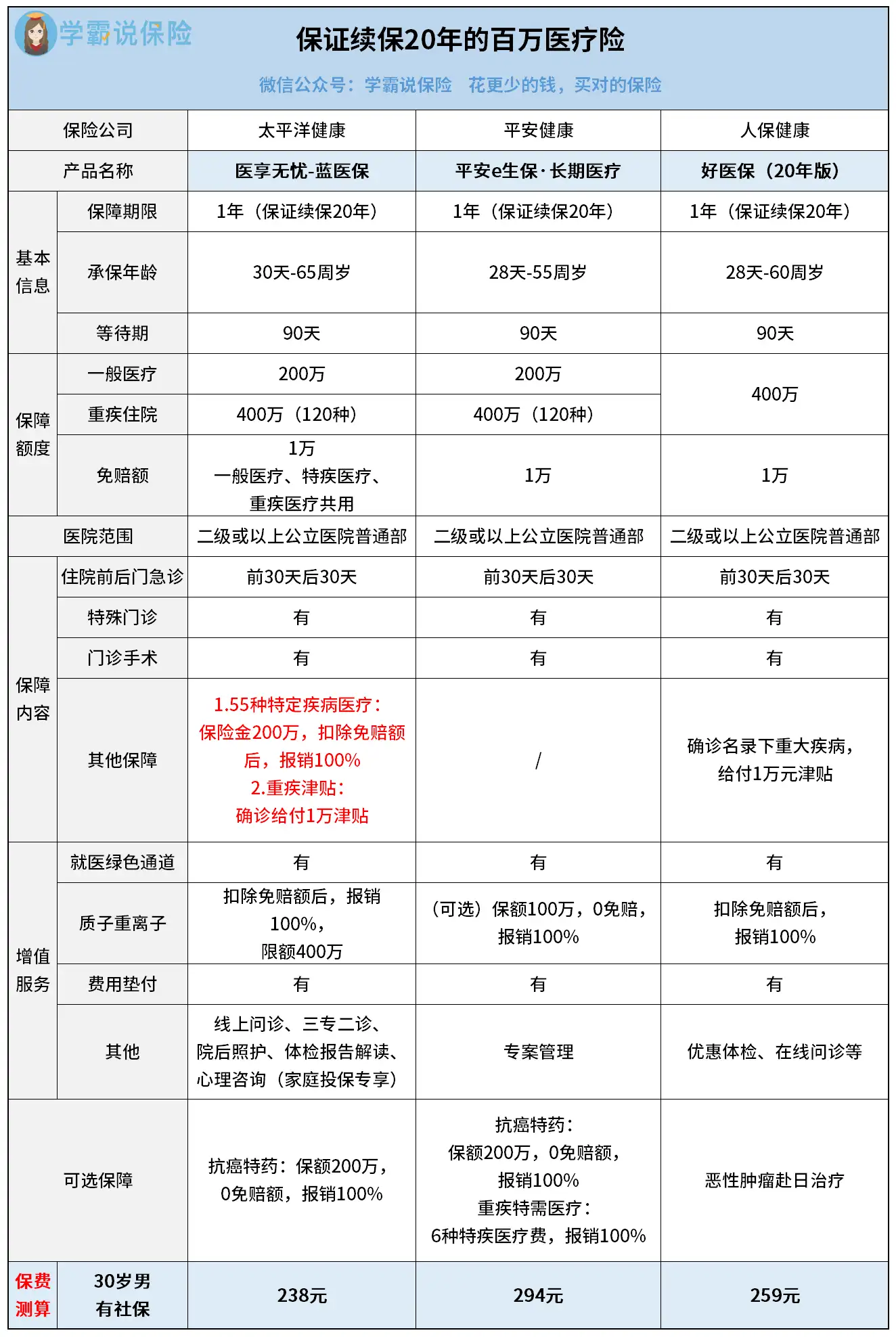

我建议最好买保证续保20年的产品,最值得入手的有3款:

这3款产品都是保证续保20年的扛把子,但在具体保障上面则会有一些差异,来看看你更喜欢哪一款?

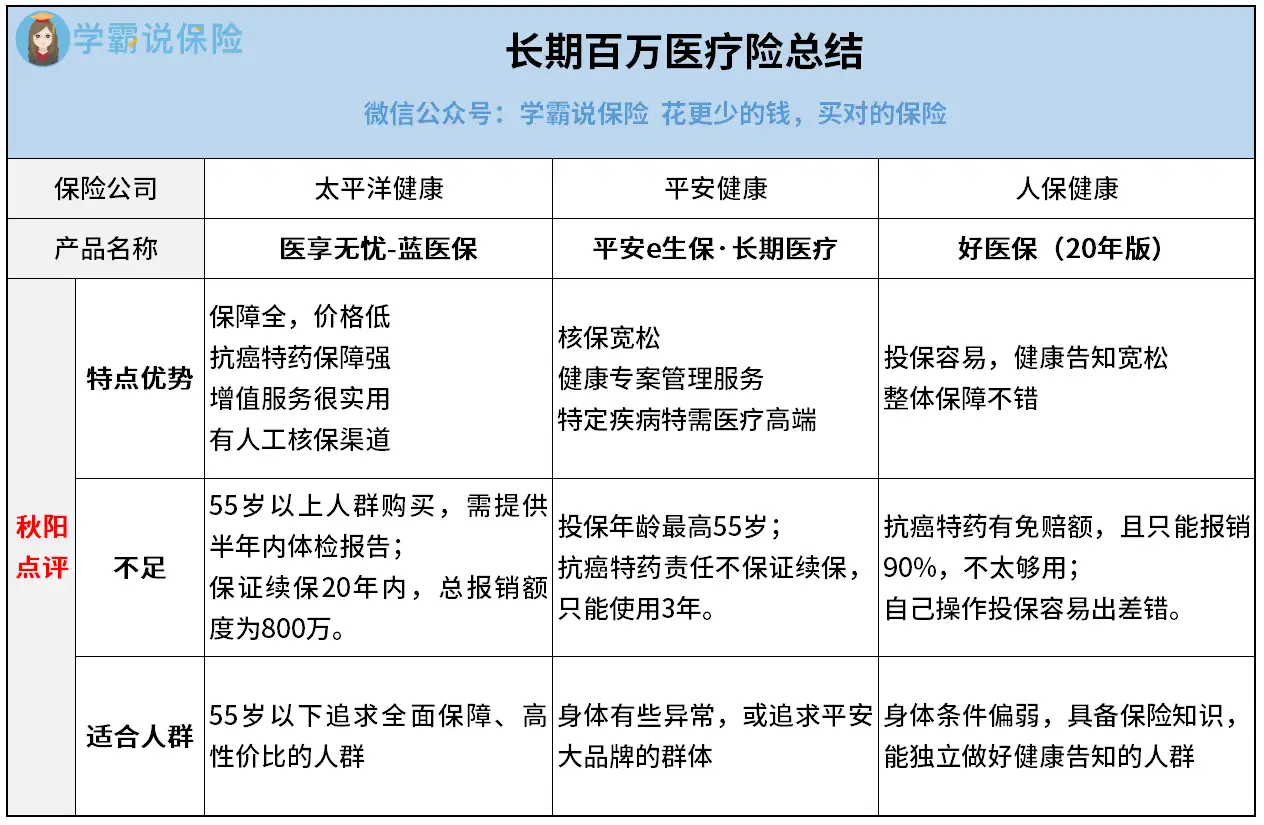

1、医享无忧-蓝医保:当红炸子鸡,多数人最爱买

【特点】

保障全,价格低

医享无忧的保障内容是最全面的——

那些基础的保障,一个都不缺。

另外针对55种特疾医疗,保额有200万,针对重疾还给付1万块津贴。

不仅保障够足,它的价格还是爆款产品中最低的。

再加上家庭投保还能优惠5%,而且共享免赔额,性价比无敌了。

抗癌特药保障强

抗癌特药清单上有 88 种药品,连 120 万一针的CAR-T特效药都有,100%报销。

重要的是,这项保障写进了合同里,也能跟着享受保证20年续保。

30岁的人附加这个保障,保费只增加了9块,就跟白送一样。

增值服务很实用

就医绿通、质子重离子、费用垫付、问诊咨询,医享无忧通通都有。

就医、治疗、报销一条龙,齐了。

有人工核保渠道

医享无忧和蓝医保虽然是同一款产品,因为在不同渠道销售,核保方式也有所不同。

身体有些小毛病担心核保难的,可以选择医享无忧,能走人工核保。

【不足】

55岁以上人群购买,需提供半年内体检报告;保证续保20年内,总报销额度为800万。

【适合人群】

55岁以下追求全面保障、高性价比的人群

2、平安e生保·长期医疗:平安最拿得出手的百万医疗险

【特点】

核保宽松

对部分带病人群很友好,如抑郁症、肺结节、甲状腺结节等都有机会买。

买不了医享无忧的朋友,可以试试这款。

健康专案管理服务

这项特色服务等于一张VIP卡,体现为三个“专”:

专业,专业人士提供专业的医学建议、就医安排。

专人,专人提供最长一年期的服务。

专程,覆盖诊前、诊中、诊后全过程。

特定疾病特需医疗高端

患有特定疾病,可以享受2级及以上公立医院特需部、国际部、VIP部医疗服务。

想追求高端医疗资源的人,可以附加这项责任。

【不足】

投保年龄最高55岁;抗癌特药责任不保证续保,只能使用3年。

【适合人群】

身体有些异常,或追求平安大品牌的群体

3、好医保(20年版):背靠支付宝的国民级医疗险

【特点】

投保方便,健康告知宽松

在支付宝上就能投保,健康问询较少,对常见疾病如甲状腺结节、乳腺结节等都很友好。

不过这也意味着只能自己操作,无人进行指导。

所以做健康告知时,务必谨慎细心,以免影响后续理赔。

整体保障不错

保障范围比较广,基础保障责任扎实,重疾给付1万元津贴。

也有常见的增值服务,包括就医绿通、垫付服务等。

【不足】

抗癌特药有免赔额,且只能报销90%,不太够用;自己操作投保容易出差错。

【适合人群】

身体条件偏弱,具备较多保险知识,能独立做好健康告知的人群。

最后,一张图总结下这三款产品:

02

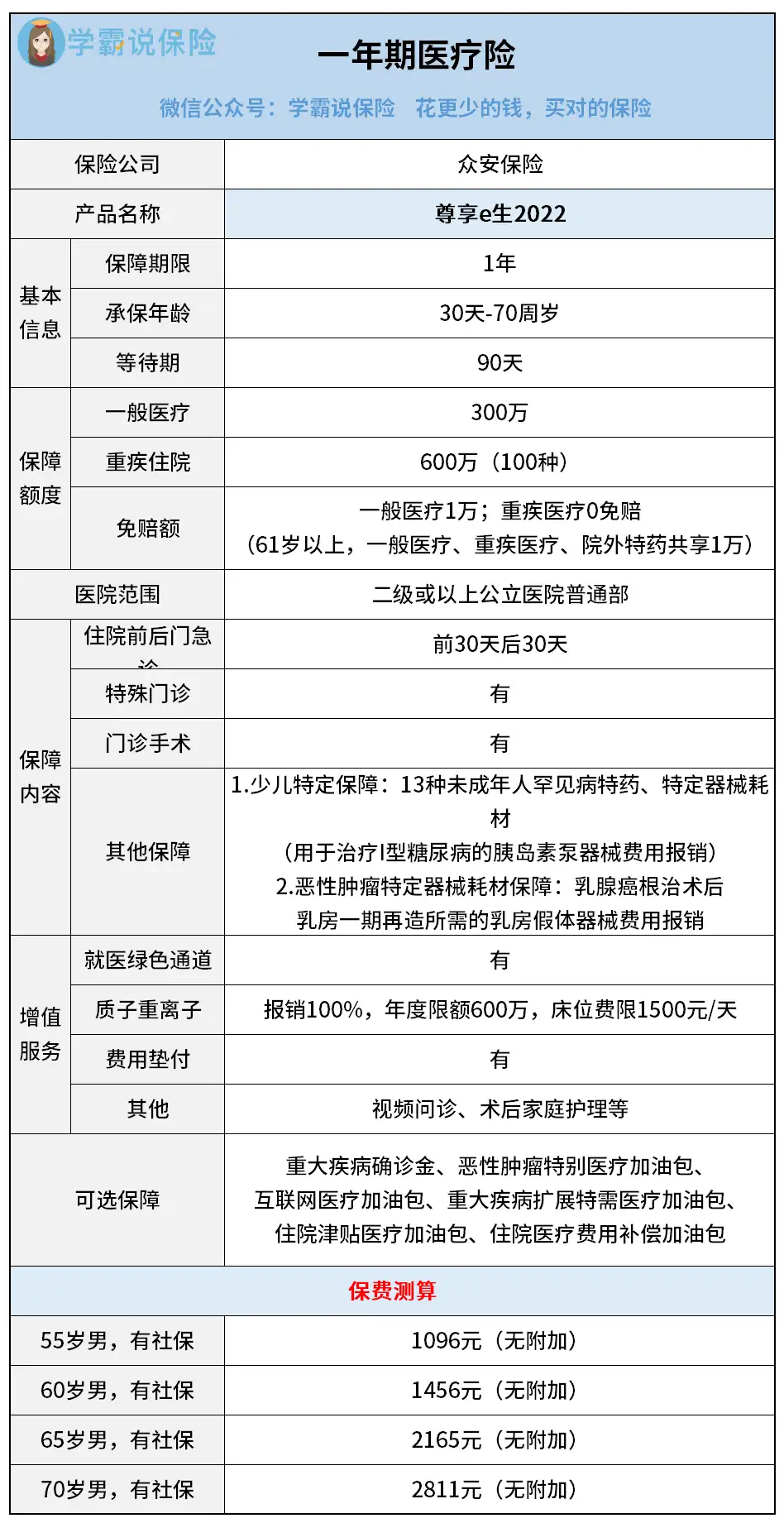

备选:一年期百万医疗险

上面三款产品优势非常突出,关键是保证续保20年。

只是难免有些人因为身体、年龄等原因无法购买,那就可以考虑这款保障也非常好的一年期产品:尊享e生2022。

虽然不保证续保,但它非常稳定,从2016年面世,不断升级至今。

只要不停售,你都可以续保。

我这边有理赔过的客户,都一直能续保,所以大胆推荐:

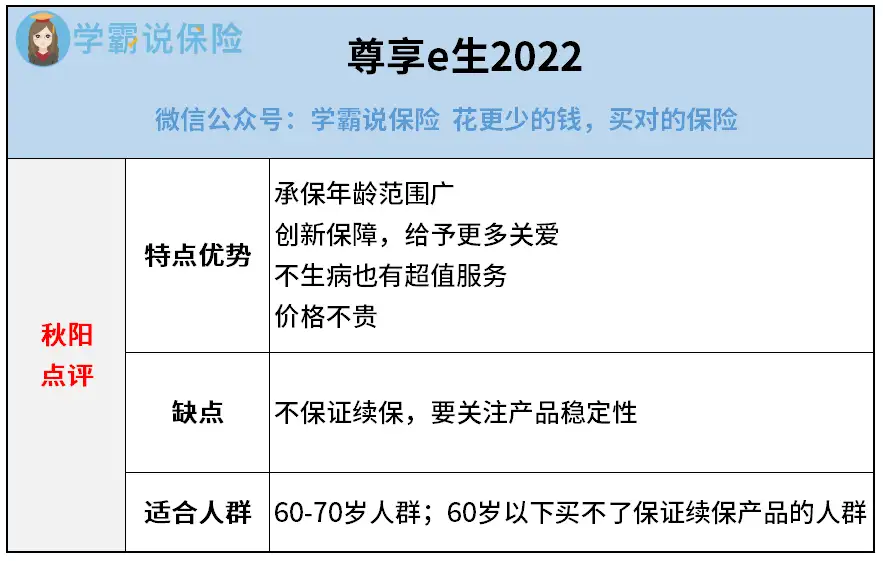

4、尊享e生2022:70岁也能买的老牌百万医疗险

【特点】

投保年龄范围广

一般来说,60岁以上的人就不太好买医疗险了。

尊享e生2022最高70岁也能投保,适合给咱们爸妈配置。

创新保障,给予更多关爱

女性乳腺假体器械保障:

如果不幸患了乳腺癌,切除乳房后很多女性会进行乳房再造。

但是乳腺假体属于医美,一般保险都不报销,而尊享e生2022最多能报100万。

未成年人罕见病用药保障:

针对未成年人罕见病,提供30种药物保障,0免赔,最高报销100万。

不生病也有超值服务

“癌症早筛体检”和“宠物健康管理”两项2选1,推荐第1项,够实用。

癌症筛查覆盖了12种高发癌症,能做到早发现早治疗,可惜只能选1种检查。

价格不贵

30岁男性,尊享e生2022价格和多数产品差不多,在300块以内。

60岁男性,它也只要1400多,比起网红产品要2000+的,算是比较优惠。

【不足】

不保证续保,需要关注产品稳定性。

【适合人群】

60-70岁人群;60岁以下买不了保证续保产品的人群。

以上就是本月推荐的4款王炸百万医疗险了,相信能覆盖90%的人群需求。

另外很多人在具体投保时,还会对百万医疗险有不少疑问,我又收集了几个常见问题,给大家解答一下。

03

常见疑问

1、保证续保真的可以无条件续保吗?

是的,这个你可以放100个心。

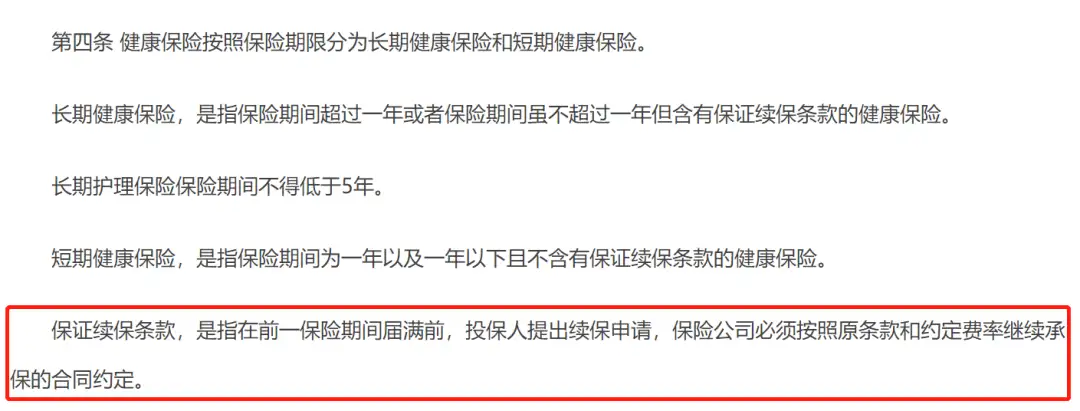

银保监会在《健康保险管理办法》中有明文规定:

这句话有3个要点,切实保障了我们投保人的权益。

一是只要你按时申请,保险公司“必须”履行合同约定。

换句话说,你可以不要,他不能不给。

二是要按“原条款”承保,意思是不能缺斤少两。

三是要按“约定费率”继续承保,也就是不能中途随意加价。

当然约定费率又分两种,不可调整和可调整。但即使是可调整的,调整范围也要按合同原来写好的来操作。

所以我们买保证续保的产品,能最大程度维护自己权利。

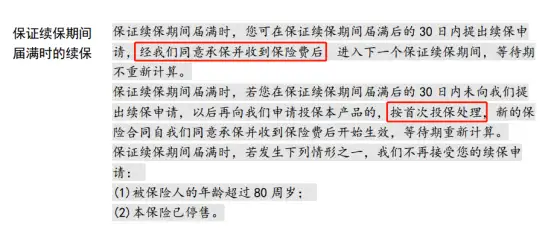

2、保单到期后,如何续保?

这个问题要分两种情形来看,就拿保证续保20年的医享无忧来说吧。

在保单前20年,如果你不主动说你想分手,就默认保持契约关系,每过1年就会自动再续保1年。

在保单20年后,保证续保期限已满,保证约定终止。

但是毕竟大家已经合作多年,如果彼此仍有意向,还是可以谈谈的。

关键是看两点,一是医享无忧还在不在售,二是你还健不健康。

第一个是硬性条件,如果产品都不在了,那没什么好谈。

医享无忧是太平洋健康出品,老牌大公司,我觉得可以撑很久。

第二个是软性条件,具体要多健康,就看保险公司如何审核了。

为了下一个20年仍能买得上保险,我们努力养生吧。

3、除了保证续保条件,买百万医疗险还应该关注什么?

确定买保证续保产品后,我们最应该关注的有两个方面。

一是看保障是否全面、给力。

比如最基本的住院医疗、特殊门诊、门诊手术和住院前后门急诊,一定都要有,缺的你别要。

上面榜单中的4款产品,这些基础保障都是全的。

另外还有一项关键时刻能救命的保障,也建议多加关注,就是抗癌特药。

这个除了要有,最好还能做到0免赔,100%报销。

比如医享无忧和平安e生保就是这样的,而好医保(20年版)就只能报销90%。

二是看增值服务优不优秀。

比如就医绿通,当你挂不上号焦头烂额时,保险公司能替你安排就诊;

医疗费用垫付,急着救命又凑不够钱时,保险公司可以先帮你出钱;

抗癌特药报销,那些贵到离谱的院外药,医保又不报销,保险公司却大大方方都报了。

别小看这几百块的产品,用处真的很大。

04

秋阳小总结

比起其他险种,百万医疗险的更新速度会慢一些。

因为目前市场上最好的这几款,算是做到极致了,很难想象还能怎么升级。

所以大家也不要嫌腻了,趁早下手才是王道。

往期推荐

往期推荐