36周岁的女性,如果没有在企业上班,缴纳社保是有不同选择的,现在还算年轻,续交社保并不难,我有个阿姨现在已经到退休年龄了,但是社保还没交够15年,现在延迟退休,还在补缴社保,像她这种情况就是比较麻烦的,但是如果想要一份养老、医疗的基础保障,社保还是非常重要的,社保的作用非常广,基本覆盖了生活的方方面面,这里有一份社保使用大全,建议收藏:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

那36岁可以以哪些方式参保呢?怎么选择合适自己的呢?别急,听我慢慢捋~

本文要点:

一、36岁女性可以怎么缴纳社保?

二、选择哪个方式参保更划算?

一、36岁女性可以怎么缴纳社保?

国家规定以个体工商户雇主、灵活就业人员身份参保的女性参保人年满55周岁可以退休了,也就是说在社保缴纳满15年,年龄到达55岁的女性在退休后是可以正常领取退休金的;而且职工医保在缴满一定年限之后(部分城市是15年、25年)可以获得终生的医疗保障。

而城乡居民养老保险不区分性别,男女均为60周岁,达到60周岁且累计缴费满15年者开始领取养老金,居民医保是交一年保一年的。

所以,36岁女性从现在开始缴纳社保选择是很宽松的,无论是职工社保还是居民社保,都能在退休前缴满15年。

如果在退休前还没交够15年,可以看看这篇补救:

退休了但社保没缴够15年,养老金怎么办?weixin.qq.275.com

自缴社保按照缴纳主体不同,会有不同选择,自由职业或者普通居民要想缴纳社保,有这两种方式:

(1) 持有当地户口的居民可以缴纳居民社保(必须持有当地户口,非强制性缴纳);

(2) 居民可以以灵活就业人员的身份缴纳职工养老与职工医保;

以上两种是国家认可的合规合法的缴纳方式,现在有一些社保代缴机构,属于灰色地带,会有风险,而且费用高,我不是很推荐。

社保缴纳的相关问题我整理好了,还有疑问的朋友赶紧瞧瞧:

社保卡每月要交多少钱?如何查询余额?还有哪些功能?weixin.qq.275.com

二、选择哪个方式参保更划算?

如何选择缴纳的方式,还是要考虑自身的经济条件和实际的保障,我们分医疗和养老两方面去看看:

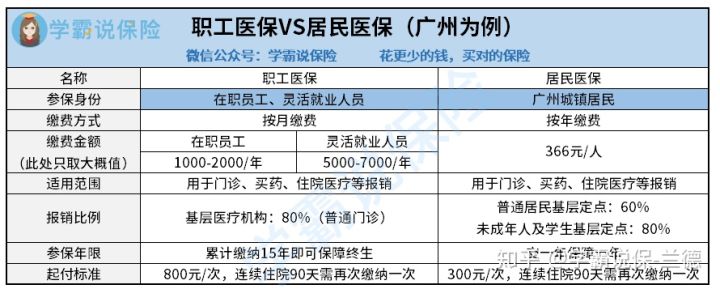

1、职工医保VS居民医保

每个地区的医保缴纳和报销比例不尽相同,我以广州的做个举例,先看下图:

在缴费金额方面,居民医保是按年缴费,每年缴费金额只是366,是很便宜的;

可是灵活就业人员缴纳职工医保是比较贵的,因为不仅要交个人的2%,还用同时负担公司的5.5%,所以缴纳的金额会比较高。相应的,职工医保的报销比例比居民医保要高,毕竟还是“一分钱一分货”。

我们可以直观地看到:

从缴费金额上看:个人缴纳职工医保>>个人缴纳居民医保

从保障力度上看:个人缴纳职工医保>个人缴纳居民医保

所以对于灵活就业人员来说,职工医保比起居民医保报销范围更大,报销比例更高,报销额度更高。但免赔额度也更高,缴费金额更高。

医保的报销还是有很多需要注意的问题,两者报销有何区别呢?不妨看看:

医保最全报销指南都在这里了!weixin.qq.275.com

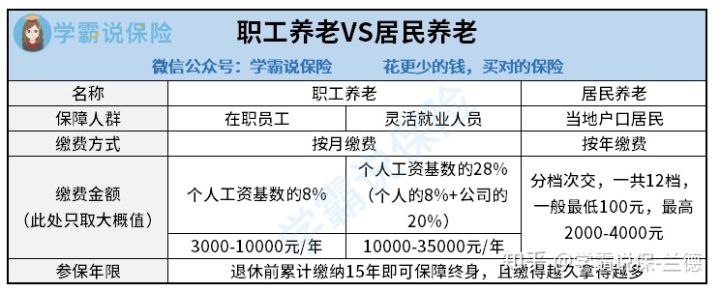

2、职工养老VS居民养老

同样的,我们再分析看看职工养老和居民养老:

与医保类似,灵活就业人员不但要交个人的8%,还用同时负担公司的20%,自然就会贵很多,居民社保一年缴费金额是可以自己选择的,如果是农村户口,国家还有补贴,交的钱是比较少的,但是领取的退休金也比较少。

我们可以直观地看到:

从缴费金额上看:个人缴纳职工养老>个人缴纳居民养老

养老险比较特殊的地方在于,它遵循缴得越多越久,退休后领得就越多的原则。

但是!不管我们如何对比职工养老与居民养老的缴纳时间。

从收益来看,永远都是:个人缴纳职工养老>个人缴纳居民养老

由此可见,职工社保和职工养老,该缴纳哪个完全取决于个人经济能力以及是否有当地户口。

职工社保能够获得与在职员工完全一样的养老与医保待遇,但是缴纳金额很高。

居民社保虽然在保障待遇上没有职工养老与医疗要好,但是它胜在便宜,一年只要不到一千块,只不过需要有当地户口才能购买。

关于职工社保和居民社保的区别和哪个更划算,我整理好了这篇文章,建议看看:

社保、医保、新农合、城镇保险有什么区别?哪个划算?weixin.qq.275.com

总结,社保这一重要的保障,我们是应该尽量多缴长缴的,如果现在没有缴纳社保,建议还是尽早参保,早一天参保就能早一天获得保障。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐