出去探店吃饭,我会找个评分高的,花钱吃好吃的。

得空看个电影,我也会提前搜个评分高的,生怕花两个小时,看了部烂片。

买重疾险,保费一年好几千,那肯定也要买个保障好的。

如今放眼重疾险市场,有三款重疾险凭借高性价比,热度居高不下,堪称霸榜前三。

它们就是凡尔赛PLUS、超级玛丽6号和达尔文6号。

今天我来做一次全方位测评,看看这三款重疾险是否“真金不怕火炼”,值得大家选择。

担心买错产品的朋友,文末我会给大家一个明确的建议。

01 产品测评

先看图:

不得不说,产品保障图一摆,三款产品的优势显露无疑:

最基础的轻症、中症、重症保障齐全,赔付比例位于市场高水平。

而我们买重疾险最关注的重疾额外赔和癌症保障,三款产品都有囊括,且各有特色。

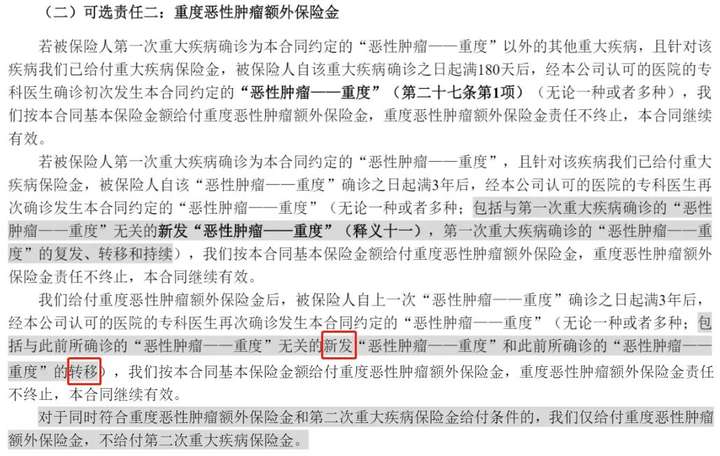

1.重疾额外赔

重疾额外赔的保障好不好,主要看两点——赔付比例、保障时间。

从赔付比例来看,超级玛丽6号完胜,赔付比例100%,其次是60岁前且保单前5年可以赔100%的达尔文6号。

但保障时间上,凡尔赛PLUS更胜一筹,60-64岁依旧提供保障,额外赔30%保额。

我相信大部分人会更愿意选择凡尔赛PLUS,社会老龄化趋势那么明显,以后到了60-64岁,很多人还在工作岗位上,如果生病了,能额外赔这么一笔钱,可以减轻不少经济压力。

2.癌症扩展保障

癌症不仅发病率高,复发率也高,大部分人都希望能买到一款癌症保障好的重疾险。

凡尔赛PLUS,可以额外赔2次癌症,每次100%保额,加上原有的重疾保障,累计最多可赔3次癌症。

超级玛丽6号,最多赔3次癌症医疗津贴,每次40%保额。

达尔文6号,癌症可无限次赔,每次100%保额。

乍一看,达尔文6号也太“壕”了,居然能赔无限次,让人很难不心动啊。

但仔细一扒条款,我发现,额外赔1次癌症以后,要再赔癌症,仅限新发/转移。

就这!

还是凡尔赛PLUS的癌症3次赔香,持续、新发、复发和转移,通通都能赔。

所以啊,买保险不能看表面,找专业人士研究条款很有必要。

但话说回来,相比大多数只能额外赔1次癌症的重疾险,达尔文6号的癌症无限次赔也算很不错了。

除了上面两个最受大家关注的保障,这三款产品还有各自的保障亮点。

我们一一来看:

◆凡尔赛PLUS:

凡尔赛PLUS有一个创新又讨喜的特点——轻中症共享5次赔。

其他两款都是轻症3次+中症2次,相比之下,共享赔付更灵活,分别提升了轻中症的最高赔付次数上限,对我们更有利。

另外,凡尔赛PLUS对轻中症保障很上心,重疾有额外赔,轻中症也有,60岁前轻中症额外赔15%。

超级玛丽6号则只有60岁前中症额外赔20%,达尔文6号直接没有。

可见,凡尔赛PLUS胜在保障范围广,而超级玛丽6号则赢在赔得多。

◆ 超级玛丽6号

超级玛丽6号可以附加第二次重疾保障,间隔期3年,60岁前赔80%保额,同种重疾的非持续状态也能赔,如果得的是癌症,还可以和癌症医疗津贴同时赔。

达尔文6号也自带第二次重疾保障,没有60岁前才能赔的限制,赔付保额别具一格:确诊首次重疾,每满1年赔付保额增加20%,最多增加至100%保额。

优势很明显:间隔1年就能开始赔钱,最高赔付比例100%也胜过超级玛丽6号。

但也有劣势:在间隔期未满4年之前,赔付比例都输给超级玛丽6号,且第二次重疾必须为不同种,和癌症无限次赔保障不能同时赔。

两款产品都各有优势,但超级玛丽6号能赔同种重疾(非持续状态),比较加分。

◆ 达尔文6号

达尔文6号,在这三款产品中,保障责任是最为丰富的,它拥有其他两款产品都没有的特定疾病保险金和特定心脑血管疾病额外赔。

特定疾病有20种,我扒了一下条款,涵盖了白血病、重症手足口病等未成年人高发重疾,30岁前能额外赔100%保额,给小孩子买很不错。

至于特定心脑血管疾病额外赔,保10种特定心脑血管疾病,二次确诊再赔120%保额,只可惜,它和癌症无限次赔没办法同时附加,也不能和第二次重疾保险金同时赔。

要知道,心脑血管疾病和癌症都是非常高发的重疾,二选一确实有点难为人。

我的建议是,有心脑血管疾病家族史的朋友,可以附加特定心脑血管疾病额外赔,有癌症家族史或者更看重癌症保障的朋友,我更推荐凡尔赛PLUS。

02 增值服务

现在我们买保险,不仅看产品保障,还看增值服务。

产品保障好,可以让我们拿到更多赔款,而增值服务好不好,可能会直接影响我们能否治好病,好好活下去。

两者都很重要,不能顾此失彼。

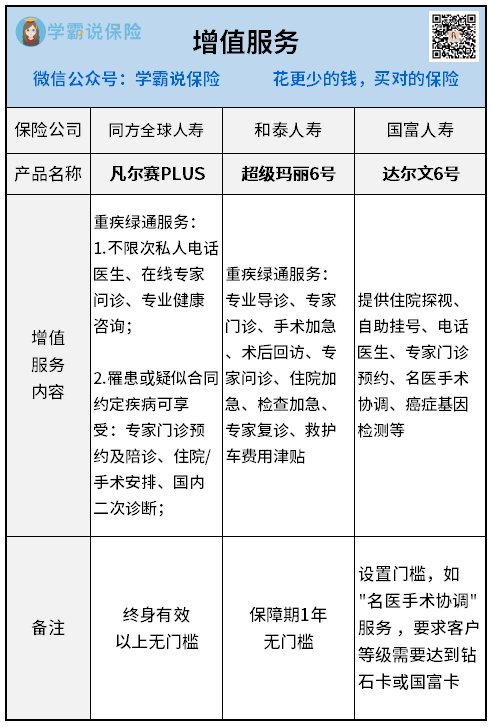

我仔细查阅了资料,发现三款重疾险的增值服务情况如图:

超级玛丽6号提供的增值服务内容不错,但是保障期1年,不够用。

达尔文6号设置门槛,想得到实用的增值服务,还得满足等级要求,而这等级,我们普通人得费多大力气才能够得着:

这么看,凡尔赛PLUS已经胜过另外两款了。

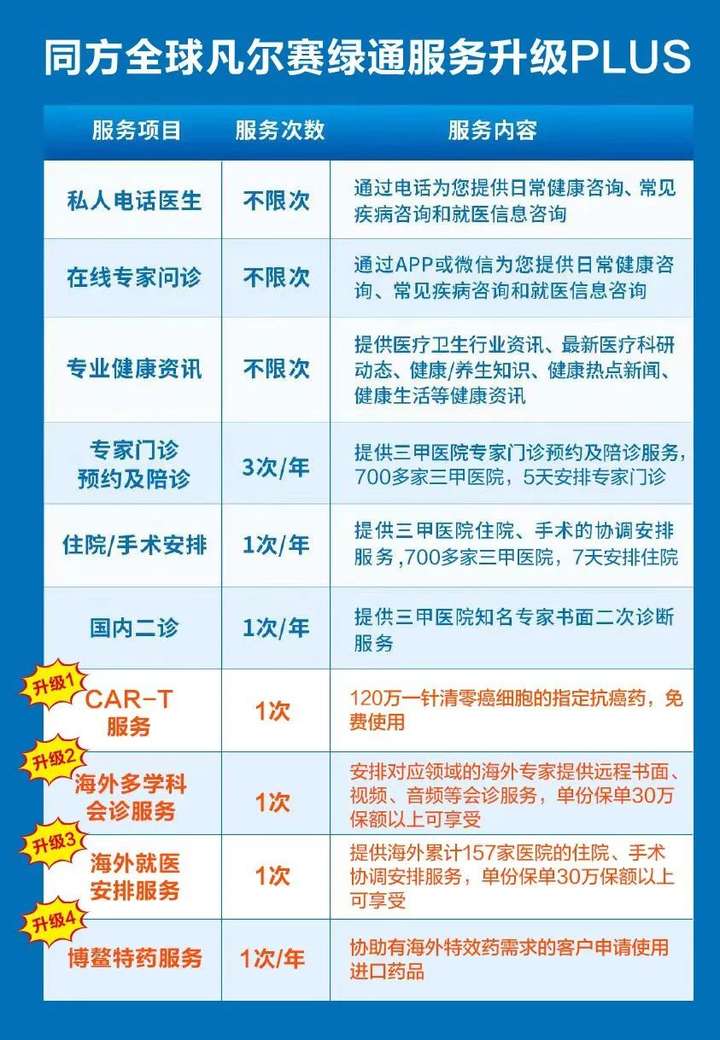

而且最近我发现,凡尔赛PLUS背后的同方全球人寿再次发力,又给我们新老客户新增了几项价值不菲的增值服务。

CAR-T服务,120万一针清零癌细胞的指定抗癌药,免费使用。

博鳌特药服务,可以解决买不到海外特效药的难题。

达到30万保额门槛,还能享受海外多学科会诊服务、海外就医安排服务。

这保障,和其他两款真是没有对比就没有伤害。

具体的每一项升级服务,我专门出过一篇文章说明→它又低调地凡尔赛了~

其实,这里面,要说最实用的服务,还得是住院/手术安排。

得了重疾,排队等手术、等住院,相当于在排队等救命,凡尔赛PLUS能快速安排我们到权威医院就医,帮上大忙。

让人惊喜的是,同方全球人寿和700多家三甲医院合作,包括北京协和医院,四川华西医院等等,最近新升级的服务更是和157家海外医院合作,可见,同方全球人寿的公司资质、实力口碑非同一般。

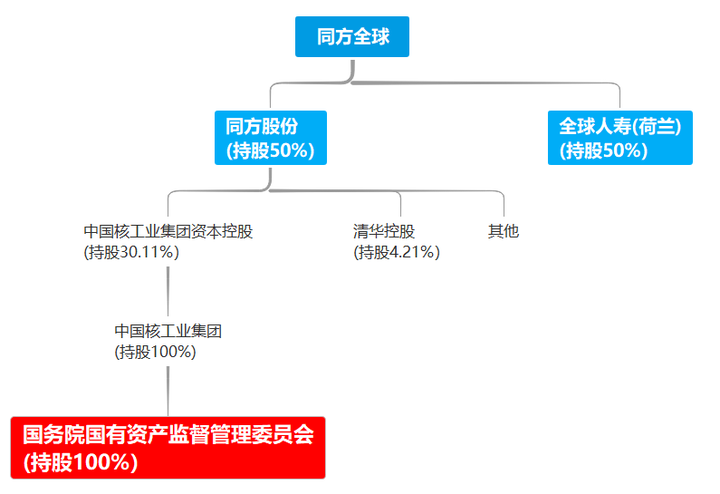

这不,我给大家扒了这家公司的底细,发现确实如此。

同方全球人寿,就是一家中外合资的大保险公司,中方股东,实际控股人是国务院国资委,外方股东,则是荷兰全球人寿保险集团,全球九大保险机构之一,距今近200年历史,实力雄厚。

另外,偿付能力是体现一个公司理赔能力的关键,我翻了同方全球人寿最新的2022年2季度偿付能力报告,相关数据都远超指标:

综合偿付能力充足率113%;(>50%即达标)

核心偿付能力充足率177%,(>100%即达标)

而且,同方全球人寿的最新风险综合评级为最高AA级。

很多人买保险都喜欢买大公司的,虽然我无数次和大家强调过,保险公司其实都不小,注册资金2亿起步,何况还有银保监会严格监管,很难出什么幺蛾子。

但如果你依然有大公司情节,凡尔赛PLUS就是最佳之选。

03 投保建议

看到这里,可能有人还在纠结选哪款好,以及要附加哪些可选保障,下面我们结合保费来看:

凡尔赛PLUS,附加癌症3次赔:

30岁男性,买30万保额保终身,30年交,选身故方案二,附加需要每年额外多交1230元。

如果是女性,要多交2010元,确实稍贵了些。

但凡尔赛PLUS的癌症3次赔确实很优秀,物有所值,重视癌症保障的话,还是建议附加上,以防万一。

超级玛丽6号,保费优惠一些。

30岁男性,买30万保额保终身,30年交,在附加身故、疾病关爱金的基础上,再附加癌症医疗津贴和第二次重疾保险金,只需要多交768元。

价格便宜,是市面上性价比很高的产品,推荐附加。

达尔文6号,总体保费看起来是里面最便宜的。

30岁男性,买30万保额保终身,30年交,在附加身故、重疾关爱金的基础上,再分别附加癌症无限次赔和特定心脑血管疾病额外赔,每年需分别多交666元和315元。

温馨提示:这两项是不能同时附加的,大家按需选择。

这样看,附加保障的性价比也是过关的,大家有需要可以放心买。

重疾险一年保费要好几千,甚至上万,大家都想买个性价比高的。

众所周知,性价比并不等于价格便宜。

综合保障分析,凡尔赛PLUS确实贵一些,但性价比最高,毕竟大家最看重的癌症3次赔保障是真的好,还有关键时刻能救命的的增值服务。

说实话,我很少看到有保险公司在增值服务上下那么大的功夫,本来已经很好了,还要再不断增加服务,好上加好,足以见得,同方全球人寿是一家用心做服务的保险公司。

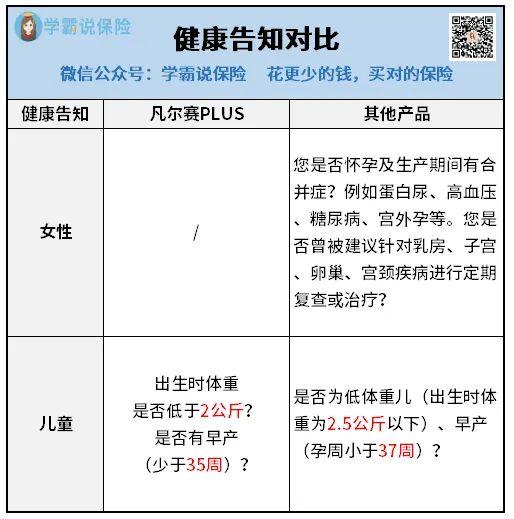

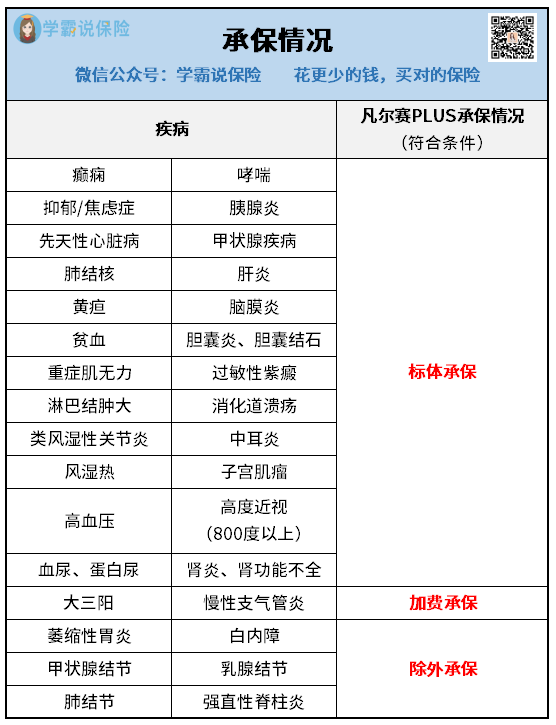

另外,重疾险也并非想买就能买,还得满足一定的健康要求。

大多数保险公司为了能降低理赔率,健康告知设置得很严格,凡尔赛PLUS却不一样:

在这三款重疾险中,凡尔赛PLUS是唯一没有针对女性群体进行特定疾病问询的,而且对早产儿的问询也比较宽松。

核保上也非常更宽松,针对一些常见的,容易被直接拒保的疾病,如高血压、抑郁症、风湿热等,符合条件都有机会标体承保。

温馨提示:投保前建议找专家详细咨询,尤其是身体有一些小毛病的朋友们,如果没有做好健康告知,后续可能会面临拒赔。

04

这三款热门重疾险测评下来,我的内心是偏向凡尔赛PLUS的。

因为我知道,现在医疗技术越来越发达,得了重疾,大家不仅想拿到赔款,更想把病治好。

凡尔赛PLUS能为我们的治疗搭桥铺路,真的很难得。

所以,最近有不少已经买了重疾险的人,为了能获得凡尔赛PLUS提供的增值服务,果断加保。

而在价格方面占优势的超级玛丽6号和达尔文6号,也同样是非常受欢迎的产品。

因为,每个人需求不同,适合买的重疾险也不同。

当然,市面上的重疾险也不止这三款,如果你想在众多重疾险中挑选到适合自己的产品,可以来找我们详细咨询。

往期推荐

往期推荐