孩子都是父母的心头肉,千挑万选想给孩子买最好的。在给孩子买保险这件事上也不例外。甚至很多买保险过程中遇到的细节问题,也要反复纠结很久。

比如:“孩子的保险到底是买终身还是定期30年?”

我想很多宝爸宝妈也经常在这一块犯纠结。其实无论购买终身或者定期都有它的利弊,先奉上一篇详细解读:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

孩子的保险买30年和终身有什么优劣势?

保30年和终身怎么选?

一、孩子的保险买30年和终身有什么优劣势?

1、 孩子的保险购买定期30年的重疾险有什么优势和劣势?

在讲解之前,要提醒各位宝爸宝妈,买保险最重要的原则是:先大人,后小孩。我见过不少家长,给孩子买保险花了不少钱,甚至占了家庭太多的资金,而自己却在“裸奔”。其实对于一个家庭来讲,父母才是孩子最大的保险,如果自己生病都没钱治,又拿什么保护孩子呢?

还没给自己买保险的宝爸保妈,赶紧收藏我这份攻略:

三套方案,配齐一家三口的保险weixin.qq.275.com

(1)优势:保费便宜、同样的保费,可以选择更高保额。

以一款网红少儿重疾险,妈咪保贝为例:

选择保障30年,20年交,30万保额,每年也只需要交400多块,这个价格还不到保到终身的一半,而且,保额从30万做到50万,也只多交几百块。那么,在有限的预算内,选择保30年,同样的保费,可以选择更高的保额。

对妈咪保贝这款少儿重疾险感兴趣的朋友可以看我的测评:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

(2)劣势:

A.续保问题

儿童定期重疾险过了保障期限,就要重新考虑续保或者选择投保其他重疾险产品。这其中就会出现因为年龄超过了投保年龄范围而不能继续购买,或者身体健康状况和历史理赔而不能续保。

举个栗子:王先生给孩子买了保30年的妈咪保贝少儿重疾险。假设孩子6岁时不幸被诊断出了原位癌,好在发现及时并没有生命危险,而且原位癌属于轻症范围而获得了理赔。但孩子病好后却很可能因为曾经患病,而失去了再次购买重疾险的资格。

毕竟30年那么长,谁也不能保证一定不会出什么事,所以30年后能不能买到保险,还是个未知数。

B、30年后买保险价格更高

以康惠保2020为例:

如果孩子30年内都没出险,那么30年之后,需要重新买一份重疾险。重疾险是采用均衡费率的,也就是每年交费都一样。0岁男孩,每年只需要交1900元,交到30岁也是这个数。如果30岁后,再买这份重疾险,每年的保费就要交5265元。足足多了一倍,差距甚大!

考虑到各家爸妈不同的预算,我列出了市面上136款少儿重疾险,可以有更多的选择!

全国热门的136款重疾险对比表weixin.qq.275.com

1、 保终身有什么优劣势?

(1) 优势:给予孩子终身保障

买保终身的重疾险不用担心往后因通货膨胀导致保费上涨或者身体健康原因导致不能续保。

简单来说,父母给儿童购买了终身重疾险,往后他就不能担心其他方面的问题,尽情享受这款产品的保障。而且在孩子长大后,减轻他的保险支出负担。

另外,如果购买终身型重疾险的话,建议选择多次赔付型的产品,毕竟一辈子很长,孩子得多次大病的几率是存在的,而且多次赔付型比单次赔付型价格并不会贵多少。

市面上一些优质的,价格还便宜的多次赔付重疾险,我帮你们总结了:

2020年值得买【多次赔付】重疾险大盘点weixin.qq.275.com

(2)劣势:同样的保额,保费一般是定期的2-3倍,对于经济不稳定的家庭负担压力比较大。

二、保30年和终身怎么选?

首先,我们要保证保额是充足的,建议至少配置30万保额,再根据我们的预算情况决定保30年还是保终身。

(1) 对于预算充足的家庭,直接保终身

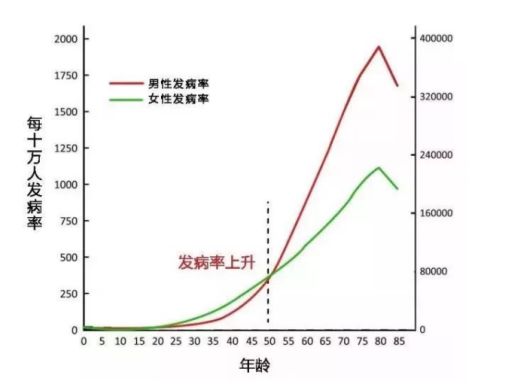

如果预算充足,直接购买终身型重疾险。官方数据显示,不论男性还是女性,年龄越大发病率越高。

为孩子投保一份终身重疾险,尤其是多次赔付的重疾险,就能有效覆盖从当下到患病概率最大的年龄段的保障。

不过,预算充足的宝爸宝妈也是要注意,孩子重疾险不能随便买,市面上有些产品很可能藏有猫腻,大家的钱也不是大风刮来的,这几个陷阱一定要注意:

买孩子重疾险要注意,90%的父母都会掉进这些陷阱里!weixin.qq.275.com

(1) 对于预算不多的家庭,先保30年,再保终身

父母给孩子在儿童阶段配置一份定期重疾险,保至30周岁,由于年龄越小保费越低,不仅保费支出少,还可以将孩子的保额做到足够高。等孩子成年后,自己有了收入,再根据当下的需求调整为终身重疾保障。

妈咪保贝少儿重疾险就是可提供定期保障的重疾险代表,保障期间灵活可选,专为少年儿童设计。我做了一份它的详细测评,感兴趣的宝爸宝妈赶紧看过来:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

要注意,给孩子买保险的时候要仔细看好保险条款里是否包含青少年特定高发疾病,如:白血病、严重心肌炎、重症手足口病等,如果没有这款保险没有涵盖这些高发疾病,那还是不要考虑了!!!

要注意,给孩子买保险的时候要仔细看好保险条款里是否包含青少年特定高发疾病,如:白血病、严重心肌炎、重症手足口病等,如果没有这款保险没有涵盖这些高发疾病,那还是不要考虑了!!!

有哪些少儿重疾险产品能包含大部分少儿高发特疾呢?

2020年十大【涵盖少儿儿高发疾病】的小孩重疾险weixin.qq.275.com

我从市场上热销的少儿重疾险中挑出了十款性价比之王,是当之无愧的佼佼者:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

往期推荐

往期推荐