古人言,长江后浪推前浪。

近来有一款名叫守卫者5号的重疾险蓄势待发,网传会是非常不错的“后浪”。

产品还没上线,但风声很大,昨天已经有粉丝发私信来问。

我从内部拿到了部分保障资料,发现确实有“两把刷子"——重中轻症合计最多赔6次,重疾赔完轻中症还能再赔!

今天我来提前曝光一下,带大家一探究竟:

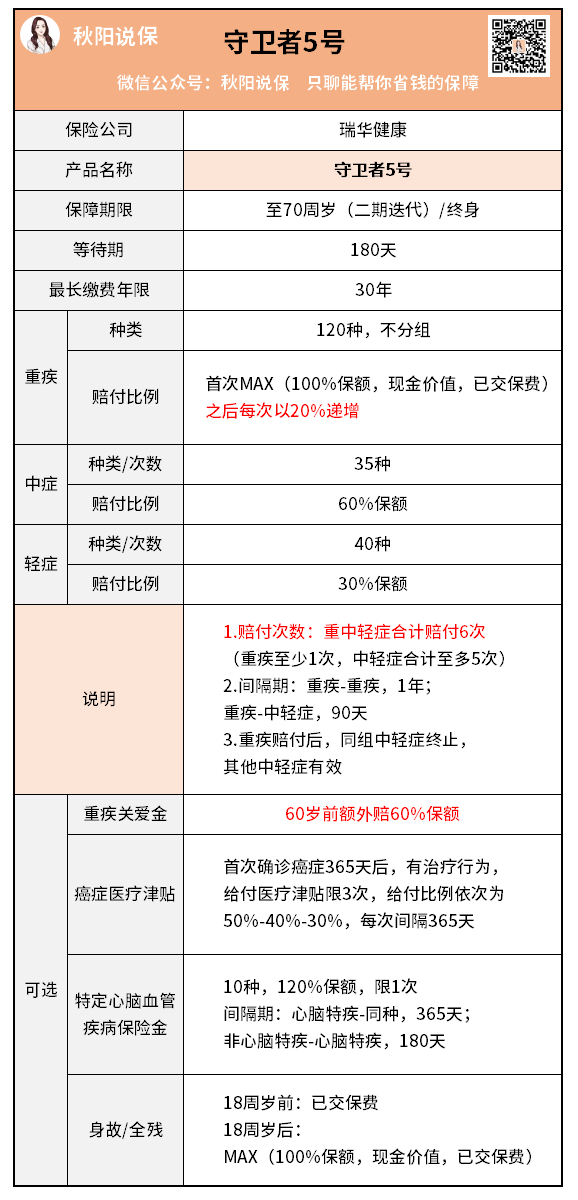

01 保障揭秘

先看产品保障图:

*产品信息以最终上线为准

*产品信息以最终上线为准

一眼看过去,保障期限有定期有终身,比较灵活,最长缴费期30年,可以减轻我们每年的保费压力。

只是等待期180天,时间比较长,对我们不怎么友好,但具体规则是宽松还是严苛,还需要等产品上线再分析。

保障方面,重中轻症齐全,可选责任丰富,能让我们灵活选择自己想要的保障。

但要说最让人惊喜的亮点,有以下3点:

1.重中轻症合计赔6次,重疾赔完轻中症还能赔

进一步看产品的说明:重疾至少赔1次,中轻症至多赔5次。

也就是说,重疾最多能赔6次!

而且重疾赔付不分组,获赔概率大,赔付比例在第一次赔付后还会每次递增20%,保障不错。

间隔期的设置也比较合理,两次重疾赔付相隔1年,而且赔完重疾还能再赔轻中症。

这样的设置在市面上非常少见,一般我们重疾赔完轻中症责任就失效了,但守卫者5号的6次赔付,不论重中轻症发生先后。

大部分得过重疾的人,就算治好了,身体素质多多少少也会受到影响,后续再得轻中症的风险非常高。

但得过重疾很难再投保其他产品,没办法继续获得保障。

如果买了守卫者5号,就不用担心这个问题,它还能继续提供保障。

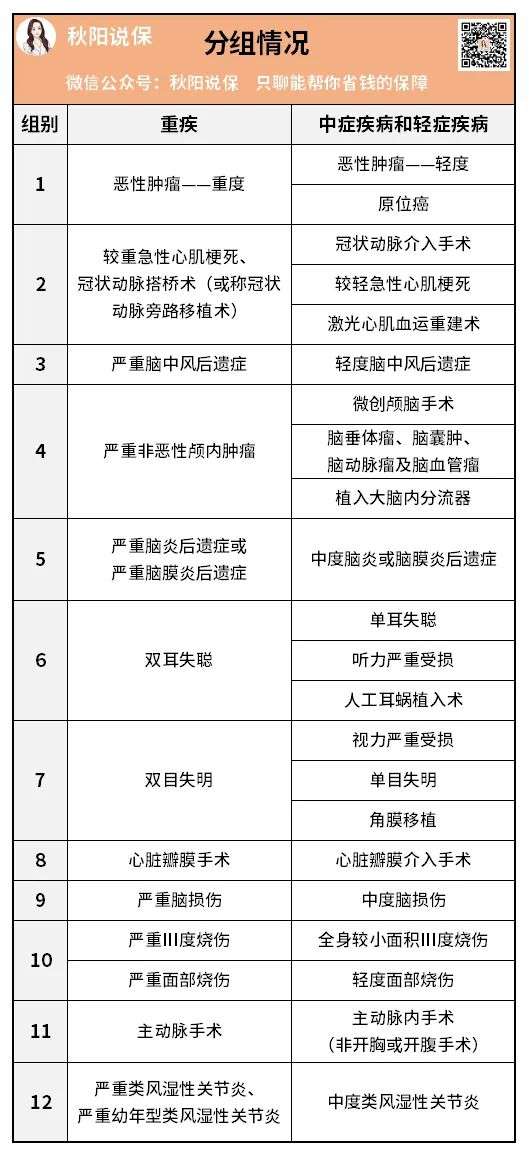

不过也有一点不足,赔完重疾后,只有确诊非同组的中轻症,才可以再赔钱。

分组情况可以参考下图:

*产品信息以最终上线为准

*产品信息以最终上线为准

虽然发生同组的中轻症概率高,但平心而论,能做到赔付非同组的中轻症,比起其他直接终止保障的重疾险,已经很了不起了。

2.癌症医疗津贴有创新

守卫者5号的癌症医疗津贴可选责任,保障比较创新,设置了递减赔付:

患癌1年,仍持续治疗,每隔1年,可以分别赔50%、40%、30%保额,最多赔3次。

市面上很多都是每年赔40%保额,守卫者5号能让患者在第一年拿多10%的保额,实用性更高。

3.可选特定心脑血管保险金

心脑血管疾病是除了癌症之外最高发的重疾,复发率也相当高。

这几年,我发现周围很多老人,多多少少跟“三高”沾点边,什么心肌梗死、脑出血等心脑血管疾病尤其容易找上门来。

没上年纪的青年朋友,又都很喜欢熬夜,不论是为了打工赚钱,还是娱乐休闲,很少能做到早睡早起,也特别容易在这方面出问题。

守卫者5号对特定心脑血管疾病设置了二次赔,赔付比例120%,比较不错。

但具体保的是哪些心脑血管疾病,能不能和癌症医疗津贴同时附加,这里先打个问号,等产品正式上线才能知道。

这么看下来,守卫者5号亮点不少,但其实它也有表现一般的保障:

重疾关爱金,60岁前额外赔60%,比起市面上能做到“60岁前额外赔80%、60-64岁额外赔30%”的头部重疾险,完全不够看。

而且也没有轻中症额外赔,有点让人失望。

不过综合来看,守卫者5号瑕不掩瑜,保障比较全面,至于值不值得买,还得看性价比,我们接着来看保费情况。

02 保费情况

虽然产品还没上线,但我拿到的内部资料,里面有透漏一些保费详情:

*产品信息以最终上线为准

*产品信息以最终上线为准

重疾最多能赔6次的守卫者5号,30岁买50万保额,选基础责任,只要6000多元就能买到,价格还是比较有诚意的。

只是前面给大家吐槽过的重疾关爱金,保障不怎么样,价格却达到了市场水平线:

30岁男性,买50万保额,30年交,

附加重疾关爱金需要每年多交1055元。

感觉不是很值,但这个保障却很有必要,如果预算比较足,还是建议附加上。

保障比较创新的癌症医疗津贴,价格稍贵:

30岁男性,买50万保额,30年交,

附加癌症医疗津贴,每年需多交1880元。

考虑到癌症复发率高,这个保障比较实用,也建议附加。

再看身故/全残保障:

30岁男性,买50万保额,30年交,

附加身故/全残保障,每年需多交3635元。

虽然价格贵了不少,但这是我最最建议附加的保障。

很多人买重疾险非常矛盾,既希望不要用上,又没办法接受一辈子健康,最后钱打水漂了。

附加了这项保障,问题就解决了,无论有没有得重疾,这份保单都会有兑现的时候,因为每个人最终都会离开这个世界。

而且我看过不少理赔案件,病人在手术台上没撑过去就走了,按条款要求需要完成手术才能赔付,最后没法赔钱。

遇到这种情况,真的很无奈。

这就是我平常给大家测算保费,一般都会把身故保障也算进去的原因。

03 投保建议

了解完产品的保障和价格,大家应该还想了解一下承保公司的情况。

守卫者5号的承保公司是瑞华健康保险股份有限公司,注册资本5个亿,成立于2018年,是一个比较年轻的保险公司。

但自开业以来,获得不少重要荣誉,发展势头很猛:

偿付能力是体现一个保险公司理赔能力的关键,我翻了这家公司最新的2022年1季度偿付能力报告,相关数据都远超指标:

核心偿付能力充足率:129.89%(>50%即达标)

综合偿付能力充足率:160.30%(>100%即达标)

在风险综合评级上,2021年3季度和2021年4季度均评为A级(最高级)。

各方面的表现都很靠谱,很值得信任。

虽然给大家做了详细的保险公司介绍,但买保险重点其实应该放在产品保障上,毕竟国内各大保险公司的注册资金都是2亿起步,日常还有银保监会监管,即便发生大家最担心的情况——保险公司倒闭了,也会有别的保险公司来接管,保障我们的权益。

按常规的重疾险测评写法,我还会给大家介绍这款产品的增值服务情况。

但这款产品没上线,具体能提供哪些增值服务,还是个谜。

现在越来越多人看重增值服务,因为大多数人没办法在短期内获得顶尖的医疗资源。

一旦得了重疾,想在权威医院治病,约到专家医生做手术,免不了要排很长很长的队伍(平时有个小病小痛,去三甲医院看过的朋友应该也能感受到)。

但有些重疾等不得,可能会导致病情恶化。

考虑到这个情况,现在市面上已经有重疾险提供相关的增值服务,能做到7天内安排病人在权威医院住院/手术,非常省心。

所以,守卫者5号值不值得买,还得等正式上线,全方位了解产品详情后,我才能客观公正地给出投保建议。

04 写在最后

就我拿到的内部资料来看,守卫者5号确实把目前市面上的大多数重疾险比了下去,个人觉得确实是一款很值得期待的“后浪”重疾险。

不过守卫者5号的具体信息,还是以最终上线公布的为准。

我收到的消息是预计下周上线,如果你还没有买重疾险,建议来找我们专家咨询,先了解一下市面上其他重疾险的保障如何,等产品上线了就可以快速进行比对,选出最适合自己投保的产品。

温馨提示:如果身体有些小毛病,找专家协助投保,可以快速筛出合适的产品,做好健康告知和核保,也不怕后期有拒赔风险~

往期推荐

往期推荐