该来的还是来了。

我一直看好的,收益第一梯队的金玉满堂增额终身寿官宣将于2022年5月31日下架。

撑不到6月了。我预计接下来会有一波又一波的产品下架。

趁着还有时间,我们来重温下金玉满堂,也给自己一个考虑的机会。

01

金玉满堂的前身就是金满意足臻享版,目前市场上,它的中长期收益数一数二,投保规则也十分优秀。

比如说收益方面,金玉满堂是无限接近3.5%复利收益的产品。

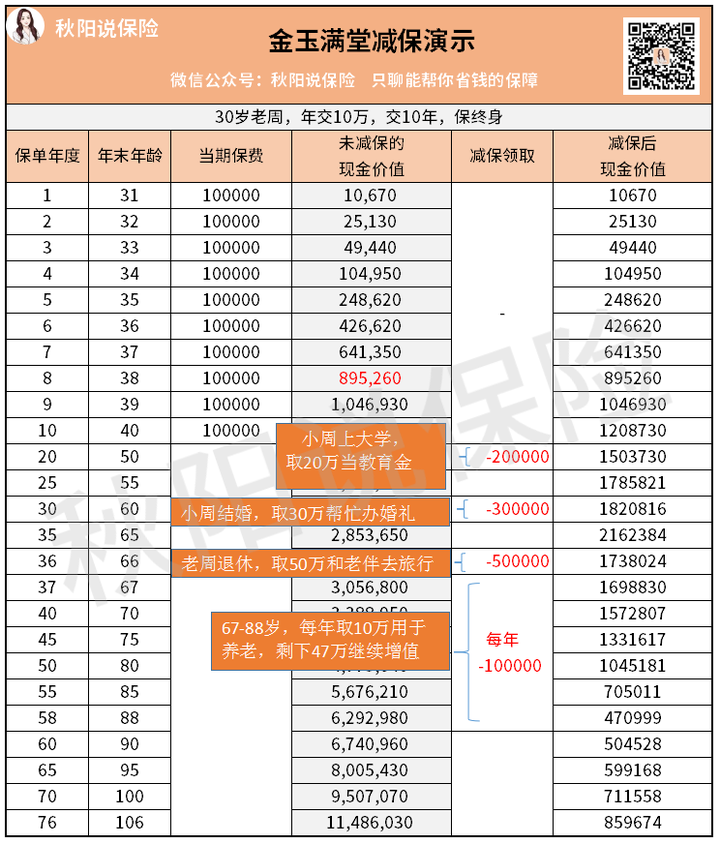

以30岁老周为例,年交10万,交10年,收益情况如下:

可以看到,投保第8年,老周实现回本。

此时账户里的现金价值(895260)超过投保费用(800000),已经有9万多的增值了。

越到后面,赚钱速度越快。

40岁时,金玉满堂帮老周赚了20万;

60岁时,金玉满堂已经帮老周赚了140万;

......

如果老周长命百岁,100万变成近1000万了,好家伙,翻了将近十倍!

怎么样,没有骗你们吧?它的中长期收益真的很能打。

这点从年化单利上也能明显感受到,从2.65%一路飙到14.67%。

要知道,银行目前的1年期定存年化单利也就才1.75%,而且有逐步下调的趋势。

有一位粉丝这样描述增额终身寿——

难得一见的利率逆势上涨的理财产品。

逆势上涨四个字,总结精辟到位。

随着银行保本理财清零,大额存单、国债利率不断降低,以后去哪里找长期复利在3%以上的无风险理财,我也很迷!

而金玉满堂增额寿同样作为无风险理财,却能提前锁定超过10%的年化单利,这搁谁谁不心动~

另外,目前新产品增额寿的长期IRR,大约低了1%左右。

听着也没差多少,但同样缴个20万,我算过,将来得少拿十几万。

02

资金取用方面

金玉满堂不限制减保取现的时间、次数和金额,但新产品都做了相关限制。

只要想用钱,申请减保就可以取钱。

有个点我很疑惑,本来储蓄险愿意给高利率的前提,就是要求你用时间换空间。

比如像银行五年期定存的利率肯定比一年期的高,这个大家可以理解吧?

但金玉满堂增额寿,在雷打不动的收益率下,还能有如此灵活的资金流动性,真是太难得了。

还是那个例子,30岁老周,年交10万,交10年,这个时候,他的孩子刚刚出生。

老周50岁时,小周刚好在读大学,取出20万,大学四年学费生活费全部搞定。

这个时候,账户里还剩余150多万的现金价值,这笔钱还能继续复利生息。

小周结婚,取现30万随时待命;

老周退休,可以取50万和老伴去旅行,走遍祖国大好河山;

接着67-88岁,每年还能取10万用于养老,同时账户里还剩47万的现金价值......

可以看出,一个增额寿,不仅解决了孩子读大学、结婚的费用,还解决了自己的养老。

多人性化的产品啊!

所以趁最后这些时间,有投保储蓄险计划的朋友,一定要抓紧时间。

这可不是谈男女朋友,下一个更好,下一个更乖的问题。

错过这个窗口期,以后没了就真的没了!

03

有不少粉丝来问,选择多少年交比较好?是不是一次性交更好?

看下这个表格,你就有答案了。

可以看到,每年保费相同,选择不同缴费年限,回本时间基本差不多。

趸交、3年和5年交都是第7年回本;

10年、15年和20年交都是第8年回本。

那我更乐意拉长缴费年限了,毕竟钱是有时间价值的,懂得都懂~

即使是计划短期投入的朋友,我也不建议一次性缴费。

你想啊,回本都是第7年,没交的保费我可以放在别的地方,赚几年的收益,这不香吗?

当然,缴费期的选择还是要看自身的情况。

比如说收入比较稳定的教师、公务员等,每年存个几万,压力又不大,还可以拉长缴费年限,总保费高一些,后续收益也会更高。

具体如何投保更合适自己,可以来找专家详细咨询,演示详细的收益情况,对比之后再做选择。

04

金玉满堂有一项>>保单贷款功能,如果急需用钱,可以通过自己的保单申请借钱。

贷款额度最高不超过当时现金价值的80%,还款期限为6个月。

而且借的这笔钱是由保险公司出,不会影响到自己账户的收益(账户现金价值继续复利增值)。

此外,不用像银行那样需要征信或抵押,利率也很低。

目前每家保司的贷款利率各有不同,但都不高,一般在年化4.5%~6%左右。

而弘康的金玉满堂贷款利率属于最低级别,目前是4.5%,比房贷利率低!

最近楼市回暖了,买房的人开始动起来了,我查了一下广州目前的首套房贷利率为5.2%,当然还有很多人在这四五年买的,房贷高达6%的都有。对于想要提前还贷的人来说,金玉满堂4.5%的贷款利率,过于吸引。

保单贷款这项功能,操作方便,到账也快,是个十足的加分项。

05

对于增额终身寿的“利率”,有必要给大家做个说明。

网上在说的复利3.5%是怎么计算出来的?为什么有的人说是3.6%,甚至3.8%?到底哪个说法才是对的?

ok,我来科普下。

增额终身寿险的年度有效保额,会以一个固定的增长比例每年复利增长,这个数会明确写在合同里,比如金玉满堂是这样的:

这意味着,金玉满堂的年度有效保额增长比例为3.8%,且为复利增长。

平常我们说的3.6%、3.8%复利增长,一般指的就是年度有效保额的增长。

而我们在意的收益情况,一般是由现金价值来反映,现价也就是退保能直接拿到的钱。

两者的增速是不同的:

可以看到,年度有效保额就是按照合同的约定3.8%逐年递增的。但是年度有效保额,并不是我们可以领出来的钱。现金价值才是。

现金价值的话,因为前面10年还在缴费期,退保拿到的钱是比交的保费少的(如果这个时期想要用钱,可以申请上面提到的保单贷款),所以计算增长率其实意义不大,我放出来,也只是给大家有个印象。

发现了没?缴费期过了之后,现金价值就按照3.462%递增了,没几年,就一直按照3.498%,无限接近3.5%进行复利递增。

3.5%就是这么来的。而这个增长率,才是你要重视的增长率,不是3.8%,别被带歪了。

06

最后,我想再次强调一下增额终身寿险的安全性。

我们一旦投保,收益将会写进合同,未来能拿到多少钱清清楚楚,保险公司不敢不认。

不管你大环境利率如何下跌,保险公司均需按照约定利率给付,一分不差。

退一万步讲,就算保险公司破产,也有保险保障基金兜底,丝毫不慌。

综合以上:金玉满堂增额寿非常适合看重收益、打算持有8年以上的朋友。

无论从收益、灵活性、安全性还是借贷方面,它都十分优秀,基本没什么硬伤。

如果你想稳稳地存一笔钱,不希望有风险波动,要求是能吃到高于市场水平的利息,将来也能灵活取用。

那金玉满堂绝对配得上你的首选。

大家有能力还是尽早上车,别等到失去,才追悔莫及!

往期推荐

往期推荐