保险,是一个很专业的领域,一不小心,可能就会被当成韭菜,不管你什么学历,坑你没商量,当你觉悟了,为时已晚,只能心里MMP~(稳住,大家都是文明人)

是因为保险销售的嘴巴很厉害吗?不是。

本质,是你偷懒了。

想要买保险的你,需要花点时间看看本文,懂得分辨,刀枪不入。

市场上重疾险那么多,到底应该怎么买?

答案是:设立一个好的标准。有标准,才有评判的依据。

而标准并不是凭空的,收集到足够多的信息加以对比,才能得出结论。

我们产品分析团队对比全渠道99%重疾险产品之后,一致认为好的重疾险应该要满足以下几个点:

这张图,非常重要,建议收藏。

我们考虑的思路是这样的,你看下跟你想的有没有出入。

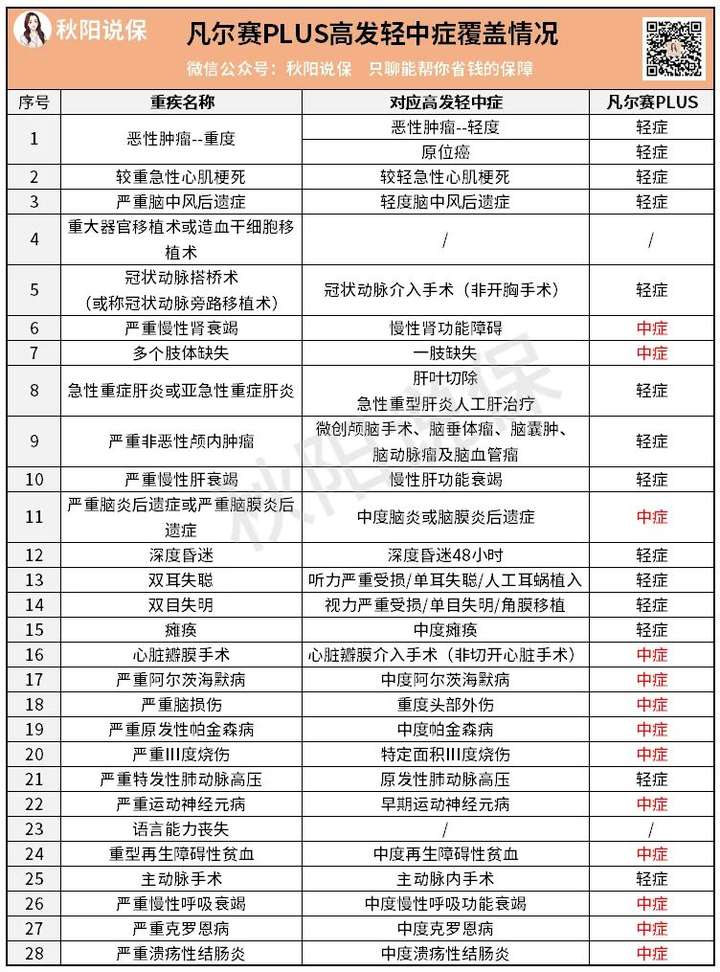

首先,疾病保障要全面。意思是重疾都有与之对应的轻症中症。

如果有缺失,直接淘汰(下面会有具体的病种展示)。

第二点,重疾保额要充足。

保额指的是,真的要理赔,能拿到的钱,嫌多吗?当然是再多都不嫌多。

所以,同等的保费,能买到更高的保额,那就是性价比高的体现。

第三点,对于某些高发的大病,比如癌症,可以提供多次保障。

癌症是人类的头号杀手,很难治好,就算做手术了,复发转移概率也很高。

基于这样的情况,一款重疾险如果可以癌症多次赔,那就是业界良心了。

第四点,带病投保容易。

如果一款产品,各方面看起来都很无敌,但是,如果得不到呢?世界上最惨的事,是爱而不得。

所以好的重疾险,它的核保相对是比较宽松的,进入门槛低,才是消费者的福音。

第五点,有增值服务,特指住院/手术安排的协调安排服务。

我们生病了,希望能赔钱,更希望能被治好。对不?

然而,我们普通人,医疗资源毕竟少,尤其是在罹患或疑似重疾的时候,早就坐立不安了,如果保险公司除了能赔钱给我们,还能帮忙尽快安排权威医院住院/手术,那活着的希望不是更大吗?你会拒绝吗?

以上就是好的重疾险的标准,照着这个标准,基本可以跳过90%的坑。

接下来重头戏,我们来测评下网红重疾险凡尔赛PLUS,看它是否经得起“毒打”~

01

凡尔赛PLUS保这些:

一个一个来鞭:

第一点,凡尔赛PLUS的病种,全不全?

经得起考验,都全了。

28种重疾病种,保险公司没办法钻空子,因为那是由中保协和中医协共同制定的,各家保险公司必须严格执行,不然产品根本就没办法上市。

而轻症中症,保险公司是可以自由发挥的(除了有3种轻症也是规定的)。

好的产品,高发重疾对应的轻症中症,一个都不能少。

第二点,凡尔赛PLUS的赔付给不给力?

凡尔赛PLUS的重疾赔付有两大亮点:

①60岁之前,额外赔付80%,即买50万赔90万

在60岁前,需要肩负养家责任,一旦患病,赔的钱越多,越能减轻家庭经济压力,我们才能更安心接受治疗,重疾保障很优秀!

②60-64岁,赔付130%,即买50万赔65万

要知道60-64岁是重疾的高发年龄段,若在此期间生了大病,对比其他保险,基本都是买50万只赔50万,凡尔赛PLUS直接多赔15万,多送一笔钱!

众所周知,医院这种地方花钱如流水,像ICU病房躺一天就得花一万,用来防大病的钱怎么都不嫌多。

举个例子,你就懂这额外多赔的意义了。

30岁的阿福买的重疾险,保额是50万,保费1.8万,但没有60岁额外赔这个优势。

同学阿凡也是30岁,买的是凡尔赛,保额也是50万,保费才1.1万,60岁之前额外赔80%。

好了,假设他俩不幸都在45岁得了胃癌(糟糕,还有房贷没还清啊~),赔付区别大到你怀疑人生。

胃癌属于恶性肿瘤,符合重疾理赔条件,最后,阿福赔到了50万,阿凡赔到了90万,足足多了40万(一套房子首付有木有~)!

阿凡因为赔到了更多的钱,自然康复治疗水平也比阿福高几个级别,可以想象,阿凡有更高的治愈率。

啊这,阿福是不是有点悲催?花了更多的钱,却得到更少的赔付!

人间清醒阿凡,不愧是你~

这还只是一个不算特别大的区别,他们命运的巨大差距还在继续……

除了重疾额外赔,凡尔赛PLUS轻中症赔付比例高达30%、60%,而且还有60岁前首次确诊额外赔15%保额的保障,非常优秀。

但最让人赞不绝口的还得是轻中症共享5次赔付的设置,也就是既可以选择轻症3次+中症2次,也可以选择轻症1次+中症4次,甚至轻症5次或中症5次。

相比那些直接框定“轻症赔3次,中症赔2次”的重疾险,就很灵活。

若真有个三长两短,有机会拿到更多赔偿金。

把所有可能的组合都排出来看看:

共6个组合。

我们谁也不知道未来会得什么病,会得几次。多种组合,增加了理赔的可能性,让赔付的概率大大增加。

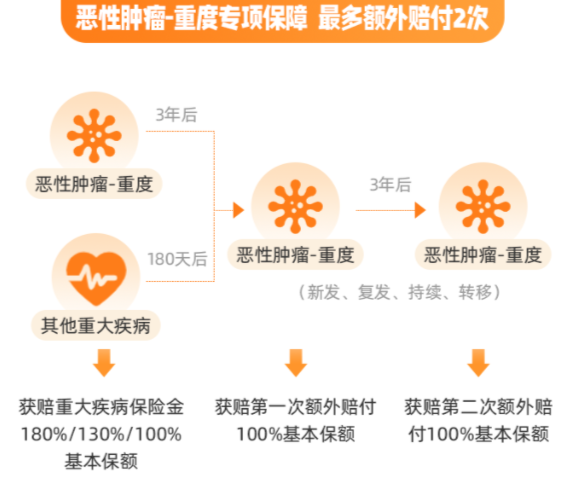

再来看第三点,高发的大病,癌症(恶性肿瘤)有没有特别照顾?

凡尔赛PLUS重疾险增加了这样的一个可选责任:

说人话就是第一次得了癌症,理赔了之后,隔了3年后,对于癌细胞的持续、新发、复发、转移,凡尔赛PLUS可以再赔2次,每次100%保额,合计再赔200%。

如果第一次得的不是癌症,而是其他的大病,那么赔了之后,隔了180天之后,得了癌症,那么凡尔赛PLUS可以再赔2次癌症,每次100%保额,合计再赔200%。

比如刚刚提到的阿凡,胃癌,他第一次赔了90万,如果他50岁,胃癌复发了,那么可以再赔50万,万一他65岁又得了肺癌,那么可以又赔50万!

虽然无奈得那么多次癌症,但拥有一个50万,又一个50万的赔偿,就让人觉得悲剧中又带点幸运,那这样,人生还是值得期待的,不是吗?

很多重疾险对于癌症额外赔,最多只能多赔一次,保额是120%的样子,或者是赔三次,但加起来也只有120%,或者是无限赔,但跟你玩文字游戏,不赔持续和复发,只赔新发和转移,凡尔赛PLUS,偏偏要比别人多一次,偏偏保额还要比别人高!

啊这……是要称王的节奏吗?!

but(凡事加个转折,可以很好的控制冲动),

好看是好看,然而实用性如何?

为此,我去扒了中国抗癌协会的官网,结果有点意外,本以为得几次癌,不太可能,估计熬不过就挂了,没想到,带癌生活的人,还不少,得几次癌的人,也不是没有。

这是来源于中国抗癌协会的真人真事,癌症由于容易复发、转移,一旦要开始抗癌,就必定是场持久战。看上面别人的抗癌经历,得3次癌症,一点都不奇怪,带着癌症生存几十年,也已经是常态。

在未来可能长达十几年的治疗过程中,癌症赔的次数越多,能提供的保障就越强!

癌症额外赔,是一个可选责任,选上了,保费也会相应的增加。

我的建议是,有预算都加上,尤其是家族里有癌症病史的人。

我之前帮一位用户做方案,开头不肯加,后来还是被我说服加上了,结果,才过了14个月,就检查出肺癌……赔了大几十万,已经做了手术了,他后面如果又复发或者转移,那还可以再赔50万,幸好,他选择了加上,起码,底气有了。

单凭这一点,凡尔赛PLUS,就值得我为大家种草了。

我们继续看~

第四点,带病投保容不容易?

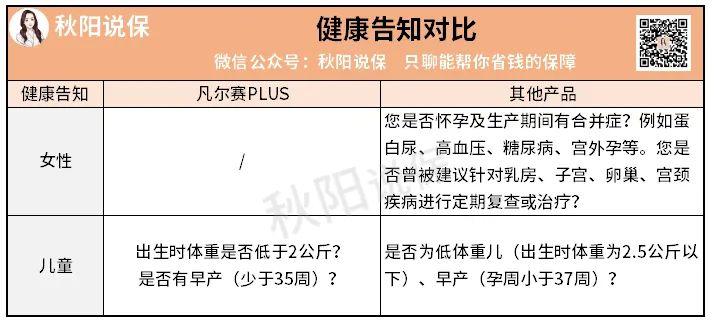

凡尔赛PLUS一直以健康告知宽松出圈。

● 对女性、儿童友好

对比其他产品,凡尔赛PLUS大大放宽了女性和儿童的健康告知:

● 智能核保可加费承保

凡尔赛PLUS在智能核保方面也十分贴心,即使不符合投保页面的健康告知要求,还能通过智能核保以标体承保或加费承保,避免了一刀切,投保人性化。

对于某些疾病,如果智能核保不通过,可以提交资料申请人工核保,在过往的核保案件中,可以负责任地说,凡尔赛PLUS的人工核保也是真的很宽松,比如,大三阳、萎缩性胃炎、暴发性肝炎、肾功能不全,甚至连甲状腺癌,都有核保通过的案件,让我不得不服。

毕竟,这些疾病,其他保险公司是来者都拒,基本上看到客户有这些病,客户的复查资料,都不看了,直接打回来回复一句“拒绝承保”。

所以,如果身体有状况,不妨来尝试下凡尔赛PLUS,也许就是它了呢。

最后一点,也是极其重要的一点,有没有增值服务。

增值服务,是很容易被大家忽视的一点,当你陷进产品思维里面出不来,就会忘记自己买保险的初心:

我希望万一生病的时候,保险真的能赔,能帮到我,让我有机会治病。

只是治病吗?

我们有求生的欲望,绝不是简单的能治,而是能治好。

有机会延续生命,甚至有机会痊愈,才是我们有信心去治疗的根本。

所以,我们买保险真正的原因是,希望保险能赔钱,希望这病能治好,好好地活下去。

ok,那么凡尔赛PLUS的增值服务,正是为了【能治好】。

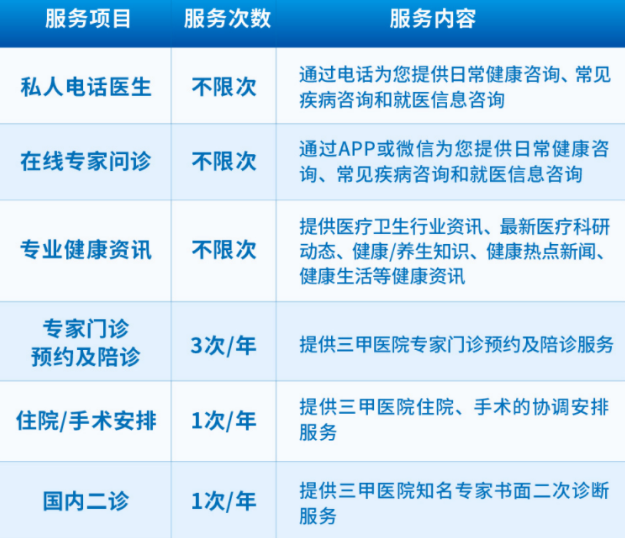

凡尔赛的增值服务有:

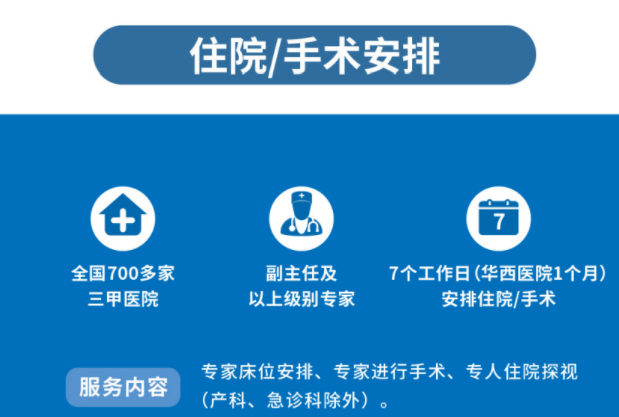

以上,含金量最高的是【住院/手术安排】。

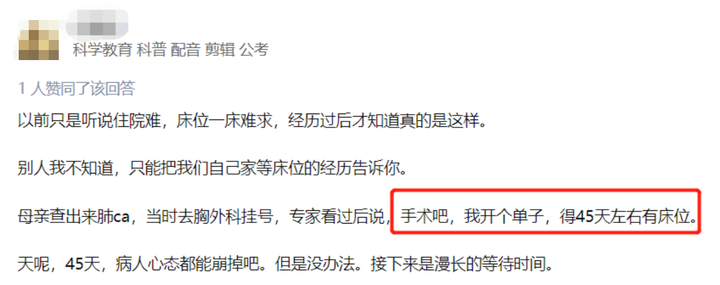

真的得了大病,要做手术要住院,不是说随便就能安排的,好医院的床位极度紧张。去年我们团队就有同事的家属不幸得了乳腺癌,去广州中山肿瘤医院看,医生下了入院安排通知书,本以为马上可以住,结果一查,最快也要到45天后~!

一个半月啊,这漫长的等待,癌细胞会不会就扩散了?对于癌症患者,本来就是度日如年,还要等45天,这是对身心的双重折磨!

我去知乎扒拉,感慨一床难求的人多了去了。

所以,一家保险公司如果能站在用户的角度,急用户所急,解用户所需,那么这家公司,我相信一定能走远的。对于同方全球人寿的住院手术安排,我是一生推。

划重点:承诺7个工作日安排住院/手术(华西医院太牛了,一般人排队都要半年,同方全球承诺只需1个月,哪里来的自信~)!

不少保险公司,都有绿通服务,但其实绿通服务也有好次之分。好的绿通服务,合作的必然是权威的好医院。

比如得了癌症,那就要去权威的肿瘤医院治疗,才能有更多的治愈可能。

但权威医院不是说想合作就能合作的,公司资质、实力、口碑都必须到位,而这对于同方全球人寿来说,那都属于射程范围之内。

全国综合排名前100强的医院里,能通过同方全球人寿搭线安排的,已经多达98家,医院的排名,我们可以通过官网查到:中国医院排行榜官网(http://rank.cn-healthcare.com/)

复旦大学医院管理研究院出品,权威机构出具的排名,值得信任。

前100名的医院占比98%,对得起同方全球人寿的实力。

北京协和医院、四川华西医院,中大附一……哪家不牛?

当然,绿通不仅仅是能安排名医那么表面,举一个例子,来感受下。

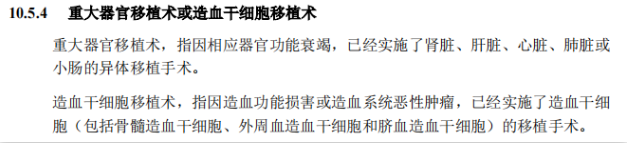

阿福因肾衰竭需要进行肾移植手术,合同约定的理赔条件如下:

必须要实施了移植手术,才可以进行理赔。

那这里就有两个关键问题:

第一,就诊的医院,是否有合适的肾源,如果只是普通医院,你们觉得可能有么?肾源,多么的稀缺啊!

第二,就诊的医院,换肾手术经验是否够足,成功率高不高。你们觉得权威医院有更高的成功率,还是普通医院?

如果没有绿通,光排队,都得等上一年半载,肾衰竭根本等不起耗不起。同方全球能够帮助客户尽早安排,而且是免费的服务,为什么不要?

所以,良好的绿通服务直接决定了疾病治疗效果,病患的治愈率、生存率,从而提高疾病的预后效果,直接决定最终是否能获取赔付。

02

以上就是我在挑选一款好重疾险的时候,所进行的筛选过程,可见凡尔赛PLUS经得起层层“毒打”,符合好重疾险的标准。

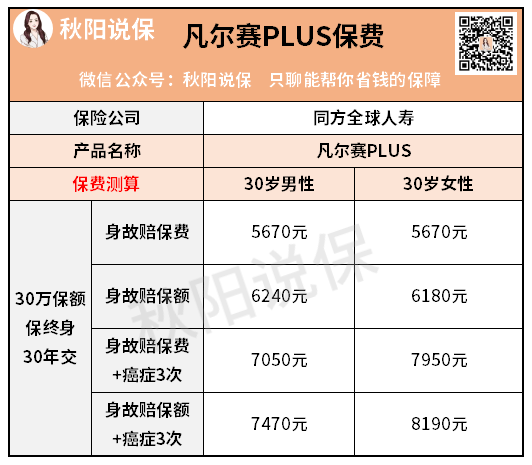

那问题来了,保得这么好,价格很贵吧?

综合保障和服务,价格很不错哦。

人买东西,很难不去看品牌,大公司大品牌,更让人放心。

一直以来,我都在跟大家强调,保险能不能赔,跟保险公司大小无关,你需要关注的是产品是否适合你。

但,总是有人没办法完全放心,担心自己以后出事拒赔,因此,希望买到大保险公司的产品。

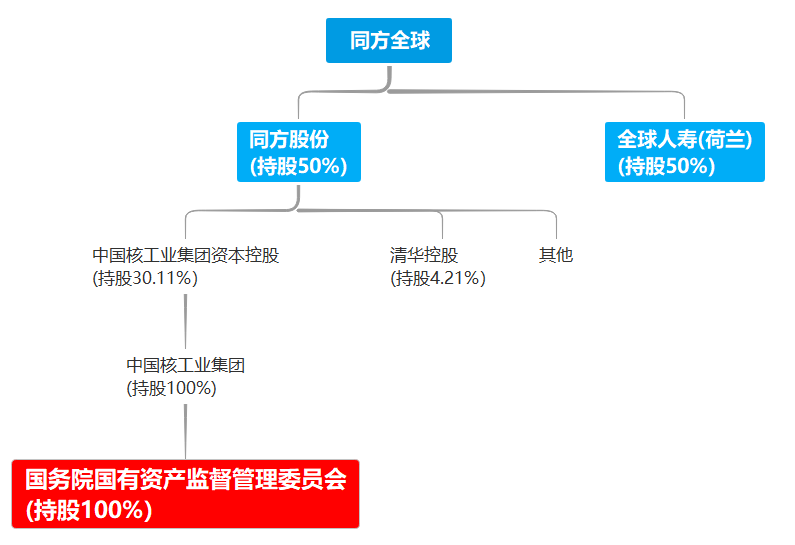

这一点心思,我怎么可能不理解。凡尔赛PLUS的爸爸同方全球人生来头如何?

同方全球人寿是中外合资公司,由荷兰全球人寿保险集团(Aegon)与同方股份有限公司(THTF)各出资50%组建而成的。

好家伙,大央企中国核工业集团,背后大佬还是国务院~!

安全感和信任度直接爆表。

而偿付能力是体现一个公司的理赔能力的关键,同方全球人寿的表现也非常不错,2022年1季度偿付能力报告显示,都远超指标:

核心偿付能力充足率:112.59%(>50%即达标)

综合偿付能力充足率:177.94%(>100%即达标)

在风险综合评级上,2021年3季度和2021年4季度均评为A类(最高等级)。

目前为止,同方全球在我国有13家省级分公司,40多家分支机构,想要通过线下机构服务的,也完全没有问题。

这,够不够大?

我们继续来看阿福和阿凡,来感受下买对产品的好处:

这个案例只是假设,而且也比较极端,我是为了让大家体会都买错产品的危害:花了更多的钱,却没有享受到更好的赔付和服务,阿福有多亏……

选择做阿凡还是阿福?希望大家能够清醒(我都不选,我希望身体健康无病无痛~嘿)~

03

重疾险,少则几千,多则过万,既然要花这笔钱,那么就要花得值,买到最合适的。

而合适,应该是性价比高+服务好,因为我们既希望能赔钱,更希望能治好。

可在医疗资源紧缺的当下,普通人哪来的医疗资源?

要么是自己有人脉有资源能搞定,要么就是保险公司能够提供资源搞定。

我想,门槛更低的,应该是后者,而拥有这份安全感,只需要一份凡尔赛PLUS就能锁定。

而这,有没有可能是你做过最对的决定?

往期推荐

往期推荐