新手妈妈的日常就是前一秒担心孩子生病,后一秒怀疑自己没法照顾好孩子,会让孩子出现一些意外,着急给婴幼儿买保险的同时,也需要格外谨慎!其实,给小孩的保险,两三千预算就非常充足了,根本用不着一万。

建议新手妈妈看看链接,先了解给宝宝买保险的基础知识。

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

● 新生宝宝保险的购买顺序

● 从对比泰康祥云2号d和平安平安福分析中,看懂保险

● 最高性价比的新生宝宝保险配置方案

一、新生宝宝保险的购买顺序

首先,买保险得先结合自身需求,根据不同种类的保险特点,来判断自己的宝宝是不是适合以及需要这款保险产品。

下面我们介绍了不同险种各自的特点,帮助新手妈妈初步认识宝宝该如何选择保险,想补补基础课的可以先看看我的这份攻略:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

1、少儿医保

无论是少儿还是大人,医保好比是一个家庭的基础建设,是每个人都应当优先配备的保险,其次再考虑商业保险。所以为新生宝宝购买保险时,不先购置少儿医保,都是耍流氓!

买了少儿医保之后,再来考虑商业保险,才能真正把钱花在刀刃上。宝宝最好的险种购买方式为重疾险→医疗险→意外险,才能最大程度满足宝宝成长过程中的各种需求。

2、重疾险

像白血病,重症手足口病,重症肌无力等,都是常见的儿童高发重疾,不仅对孩子很致命,并且治疗费用相当高昂。

倘若真的患上规定内的疾病,最常见的情况也是妈妈辞职在家带娃,家庭经济负担变重了,买了重疾险的家庭就可以利用这笔赔付金给孩子治病,买多几罐优质奶粉给孩子补一补,减轻家庭经济压力。

当然啦,患重疾的宝宝更需要有经验的人来照顾,也可以用这钱来请一个熟练的护工、宝宝月嫂来照顾宝宝,减轻妈妈的压力。

重疾险越早买越划算,特别是小孩子一年几百块就能买个大保障!为了宝宝的全面保障,这份珍藏的宝宝重疾险榜单可以收藏后慢慢看哦!

3、医疗险

宝宝的免疫力差,容易患病,一年花个几千给宝宝治感冒发烧、支气管炎等也不罕见,加上新手妈妈没经验,今天用凉水兑热水给孩子冲奶粉,宝宝拉稀了,去趟医院;明天给宝宝穿多了几件衣服,长了一身红疹子,又去一趟医院。

因此配置一份小额医疗险真是个不错的投资,一年花几百块钱,患疾就能找保险公司还能理赔一两千,非常划算!有的小额医疗险,连感冒发烧都能找保险公司理赔,我连夜整理了一份小额重疾险的热门榜单,感兴趣的妈妈可以看看:

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

4、意外险

意外险一般一年只要百来块钱,就能买到几十万的保额了。同时,社保用药不受限制,性价比也是非常高。

宝宝为什么需要意外险?新手妈妈没经验,喂食时烫伤宝宝;抱宝宝时撞伤宝宝的头,又有哪天手滑把宝宝屁股摔肿了;把宝宝放进婴儿车就去买菜,车轱辘不稳溜去撞树了。

调查表明,意外伤害是幼儿的头号“杀手”,必须得到重视。知道妈妈很迷茫,看保险看到头都大了,所以我整合了市面上较好的几款产品,感兴趣的可以先收藏查看~

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

经过上面的介绍,相信新手妈妈已经基本了解什么类型的保险更适合自己的宝宝,那就通过让题主搞懂平安少儿平安福和泰康祥云2号d葫芦里卖的是好药还是坏药,来学会判断什么产品既适合宝宝,保障又全面且划算。

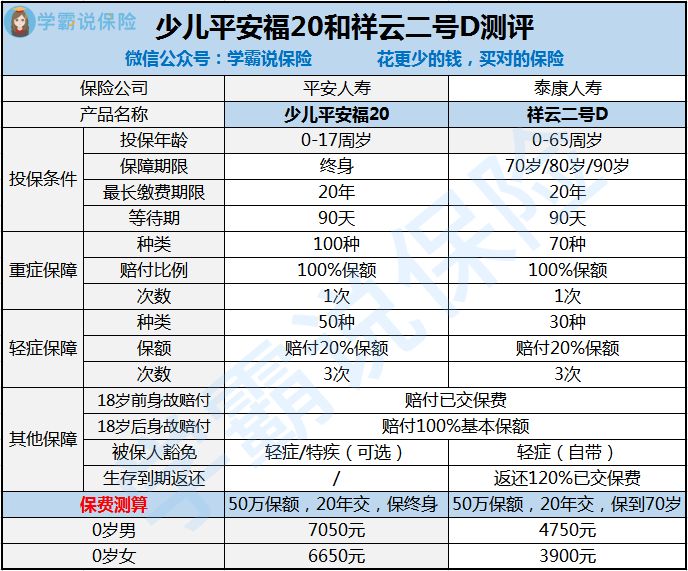

1、平安人寿-少儿平安福20

连公园遛弯老奶奶都知道平安福20最大的优点在于:平安人寿,大公司!平安是家喻户晓的知名品牌,分支机构多,线下服务更方便。

除此之外,这款产品的疾病保障充足,含有15种少儿特定疾病保障,可以附加陪护金。并且含有身故赔付保障,这点倒是挺人性化。

但是它的缺点倒是不少:

(1)从保障内容上看:

① 市面上轻症赔付比例在30%-50%,而这款产品的轻症赔付却只有20%,少得可怜啊;

② 属于单次重症赔付产品,不包含二次赔付,但像癌症等疾病复发可能性大,这款产品带来的保障不够全面;

③ 被保人豁免责任没有自带,而要额外购买,保费偏高的基础上,购买被保人豁免责任会使保费更加高。

(2)从保费上看:

每年花费7050元买一份保额50万的重疾险,这款产品绝不是最佳的选择。市面上其他的少儿重疾险,同样的保费可以买到更加齐全的保障,这个价格实在让人难以接受了!

2、泰康人寿-祥云2号d

不少人还不知道泰康也是大品牌哦!虽然比起平安可能略微逊色一些,但别人实实在在也是保险行业了不起的存在啊!对我国保险公司排名还一头雾水的朋友们,可先点击这里了解泰康真正的实力。

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

这款产品的优点同样在于:作为大品牌,其分支机构多,线下服务更方便。并且含有身故保障,作为一款返还型重疾险,未发生重疾理赔,满期返还,保险期满仍生存,返还120%已交保费。

保费也较低,但市面上较多的返还型重疾险都存在一些通病,这款产品的缺点也是非常致命:

(1)赔付不给力

① 同样的,这款轻症赔付也只有20%,赔付比例相当不行啊!

② 如果中途出险,合约期满也无法返还多交的保费。

(2)轻症保障种类少,保障不全面

轻症保障种类只包含30种,比起平安福保障的50种,这实在过少,且赔付条件较严苛,轻症保障非常不全面!

返还型重疾险,考虑到返还保费的可能性,因此对比起消费型重疾险,在相同的保障条件下,返还型保费较高,不太适合更注重保障作用的消费者。如果是为宝宝买的保险,还是推荐消费型重疾险,性价比更高。

但这两款的优点不多,缺点也不少,实际上有更多更加适合宝宝的保险产品,下面为宝宝量身定做一套不错的保险方案,仅供参考~

已经整理了市面上较高性价比的几款保险,用不到3000元的预算,实现最高的性价比,最全的保障!

(1)复星联合健康-妈咪保贝

孩子的重疾险要求的是保障全面,年保费为1450元的复星联合健康-妈咪保贝具有这些优势:

●轻症和中症多次赔付,保障力度较大;

●实用性强且较灵活,可以附加重疾多次赔付、特定疾病双倍赔付。

总体来说,这款产品保障非常全面且条款较灵活,但这完美背后还有缺陷:部分轻症是限制年龄的,比如视力严重受损、听力严重受损,3岁以下不赔,还有这些“公开的秘密”你知道吗?

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

(2)平安e生保2020

如果预算充足的宝妈,还可以给宝宝配备一份百万医疗险,小保费,高保额!可以更高比例地报销一些小额医疗险和医保不报销的手术项目、药物、病种治疗费用。

买医疗险需要看重续保条件,而这款产品好就好在:续保无需审核,即使健康发生变化或理赔过也可以续保。并且具有这些优点:

●住院前后30天的门急诊费用个都能覆盖,其他产品大部分是前7后30天;

●保费低,保额高达200万,对消费者非常友好;

●增值服务方面较人性化,有住院就医绿通。

同样是平安的产品,这款e生保2020的重疾保障是更加全面的。想深入了解的宝妈妈,可以看看我对这款产品的详细测评:

平安e生保2020:我狠起来连自己都打!weixin.qq.275.com

(3)国任保险-国任少儿医疗一

百万医疗险虽好,但却不对感冒发烧等小病小痛进行赔付。而宝宝感冒发烧等小病小痛较多,因此配备一款小额医疗险,能最大程度发挥保险的作用。

国任少儿医疗一不仅价格跟大白菜一样便宜,同时拥有以下的优势:

● 疾病住院和意外医疗在社保范围内的费用,0免赔,实用性非常强,赔付门槛也很低;

● 自带身故赔付100%基本保额,不用额外购买增加保费,非常大方了!

(4)亚太财险-小超人

亚太小超人保费便宜,但其优势可不仅限于每年150元就能买到保额50万的意外身故、伤残保额,同时以下优势也值得拍手叫绝:

●附加1万的意外医疗,真大方!

●不限社保,0免赔,100%报销,赔付规定条件宽松,对消费者非常友好;

●保障齐全,50万和100万保额自带猝死保障,最高猝死保额30万,不用额外再购买此项保障。

不仅价格诱惑,连条款都那么人性化!亚太财险这回可太大方了吧!

当然,多对比再下决定也很重要,这里整理了一份市面上高性价比的少儿保险,这回没有理由不看看了吧!

0岁宝宝买什么保险好weixin.qq.275.com要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号:学霸说保险,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐