超级玛丽3号max 在重疾险市场一直有着“性价比之王”称号,一直以来都备受瞩目,但也有朋友会质疑,超级玛丽3号max真的有这么好吗,会不会是过度吹嘘?今天就来详细分析一下,超级玛丽3号max产品如何,定期和终身如何选择?

想知道超级玛丽3号max产品如何,先与市面上热门的重疾险产品对比一下,看到底是不是重疾险“性价比之王”:

超级玛丽3号max与全国热门的135款重疾险对比表weixin.qq.275.com

超级玛丽3号max与全国热门的135款重疾险对比表weixin.qq.275.com

本文重点:

一、全面测评:超级玛丽3号max保障如何

二、最终选择:保定期还是终身?

一、全面测评:超级玛丽3号max保障如何

“性价比之王”超级玛丽3号max保障如何,一起上图来看一下:

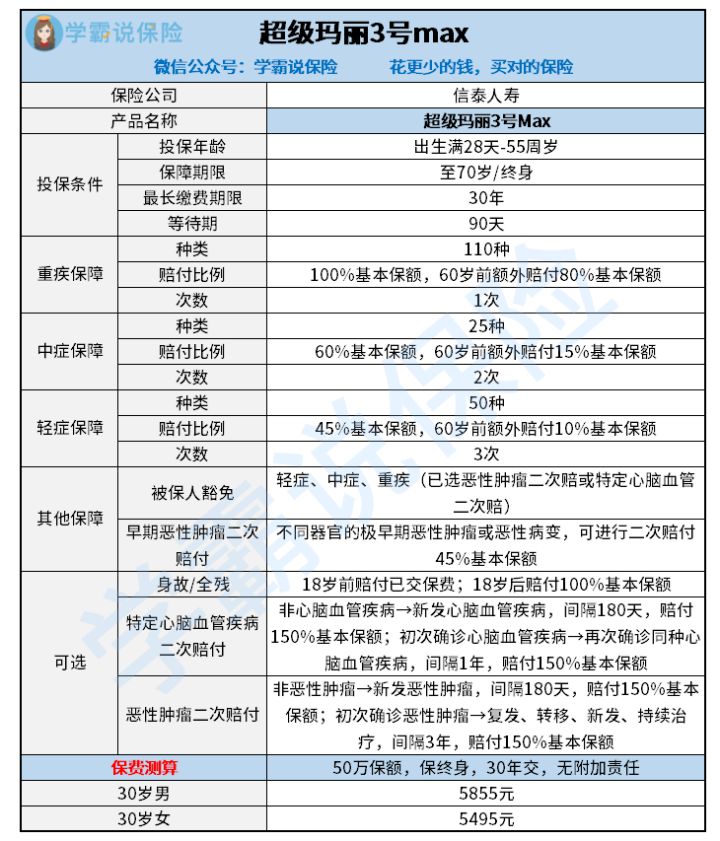

下面来看一下超级玛丽3号max的保障内容:

1.重疾保障

保110种重疾,60岁前确诊重疾可以额外赔付80%的基本保额,这个重疾赔付比例可以说是市面上所有重疾险赔付比例的天花板了。

重疾险最本质的作用是收入补偿,做好关键时期的保障很重要,60岁前家庭的重担都压在身上,我们需要承担的家庭责任更重,所以60岁前的保障力度要更大。多这80%的保额,不仅能选择更好的医疗条件,也是给家人的生活一份保障,不会因为患病而导致经济困难。超级玛丽3号max这个赔付比例是实打实的厚道!

2.中、轻症保障

中症赔60%保额,轻症赔45%保额,目前市面上的大部分重疾险,中症只能赔50%,轻症只能赔20%-30%...超级玛丽3号max这个赔付比例在重疾市场已经属于优秀的水平了。最关键的是,除了赔付原本的60%基本保额和45%基本保额外,60岁前首次确诊中症、轻症中的一种,还额外赔付15%基本保额和10%基本保额。敢问这个赔付比例,市面上哪款产品比得了?

当然,除了赔付比例,中、轻症最应该关心高发轻中症有没有覆盖到,我去看了一眼条款,我国国民高发的轻中症,超级玛丽3号max都有涵盖,而且还将一些轻症归到了中症中,大大提高了它的赔付比例,一点不含糊。

市面上有些重疾险的轻中症保障,看着列了一大堆保障疾病,但真正高发的疾病却没保障,华而不实。所以重疾产品的的轻症数量并不是越多越好,怎样才是最好的,如何判断,都总结在下面的文章了:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.恶性肿瘤、特定心脑血管二次赔

超级玛丽3号Max恶性肿瘤和特定心脑血管疾病二次额外赔付150%,赔付比例遥遥领先于市面上其他重疾险,且癌症二次赔相对其他重疾险5年的间隔期,超级玛丽3号max的赔付间隔是比较短的。另外这两项保障都是可选责任,一项赔了另一项还能赔,特别良心!

不过,就算超级玛丽赔付比例这么高,保障责任这么良心,但我们也不能忽视了它的缺点呀,超级玛丽3号max到底还有哪些猫腻,这里都给它扒下来了:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

二、最终选择:保定期还是终身?

其实一直以来都有很多朋友特别纠结,重疾产品到底是保定期和保终身。因为除了保障期限上的不同,定期和终身最大的区别就是保费方面了。下面就以超级玛丽3号max保定期70岁和保终身的保费来对比,让大家更直观的了解一下:

30岁男性购买50万保额,保至70岁,交30年,年交保费是3920元,而同样的条件保终身的保费则是5855元。不过这在重疾险里面费率算是比较低的了。

从保费上来看保到70岁,价格会更低一些。

很多人会因为这一两千元的差别而选择保定期70岁,但这里不得不提醒大家一句,70岁以后正是重疾发病率最高的时期,保定期,70岁之后就无法得到任何保障了,这是十分危险的。捡了芝麻丢了西瓜是是十分不值得的。

虽然保障终身的保费相对会高一些,但保障期限长啊!无论什么时候患病都能得到保障。而且现在我国的人均寿命越来越长,70岁以后还有很多幸福日子,当然要给自己的幸福生活添一份保障啊!

所以说重疾险保终身是很有必要的,预算比较高的话,保额50万起步,有能力的可以买到更高。

如果不太清楚选择多少保额,可以看看这篇文章:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

因为每个家庭的收入、预算和健康情况都不一样,所以选择保终身还是定期,多少保额还是要根据家庭的实际情况进行选择。如果大家想要更多的对比选择,这里也整理出了几款市面上热门、高性价比的重疾险产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐