“到了记得报个平安。”

每次出差告别,家人总会对我们说这句话。

逢年过节,我们也常常会把平安健康等祝福语挂在嘴边。

但小至猫抓狗咬,磕磕碰碰,大至交通事故,伤残丧命……

每时每刻,总会有人发生意外。

虽然意外防不胜防,但好在我们可以买一份意外险未雨绸缪,给未知的将来做好应对意外风险的经济保障。

至少,意外来临时,我们不用操心钱的问题(唉,没钱是大多数烦恼的根源)。

可能是最近有不少关于意外的新闻引发关注,我在后台看到很多人发私信说想买一份意外险。

因为担心大家踩坑买错产品,我花了好几天时间,终于挑出一些适合各个年龄段投保的优质意外险产品。

当然,授人以鱼不如授人以渔,在推荐产品之前,我会先对意外险进行简单科普,以及告诉大家怎么买意外险才能不踩坑(都是纯纯的干货,避坑必看)。

对意外险已经很了解的朋友,可以直接看文章的第三部分。

01 意外险保什么?

顾名思义,意外险保“意外”。

但要注意,这里的“意外”,必须同时满足以下四个条件:

外来的,突发的,非本意的,非疾病的。

用大白话说就是,只有因外界因素引起的、突发的,我们不能预见的、非自身疾病导致的意外,才在保障范围内。

其中需要特别注意第四点——“非疾病的”。

比如家里老人因突发心梗摔跤骨折,或者因骨质疏松引发病理性骨折,都不能赔。

如果是不小心被人撞到骨折了,那就可以赔。

具体怎么个赔法? 我们来看看意外险的保障责任,主要有以下这些:

1. 意外身故/伤残

意外身故很好理解,因发生意外导致身故,大多数情况是按照保额赔付。比如保额是50万,那就赔50万。

至于意外伤残,涉及到伤残等级,一共有十级。

一级最严重,它是按伤残等级赔付相对应的保额:一级赔100%保额,二级赔90%保额……十级赔10%保额。

这里大家就要擦亮眼睛了,有些意外险保的不是“伤残”,而是“全残”。

通常,全残的定义是两个器官以上缺失,生活完全不能自理。而最轻的十级伤残,仅要求日常活动能力轻度受限,比如“除拇指外,余3/4指末缺失”,就算十级伤残。

相比之下,全残的赔付门槛太高了,很不友好。

所以,买意外险要选保意外身故/伤残的,别选错买了意外身故/全残。

2. 意外医疗

说实话,因意外致命的情况,还是比较少见的。但因一些小意外受伤,比如摔倒骨折,烧伤烫伤……这些就很普遍了。

多数的意外医疗花费,医保能报销的非常有限,而百万医疗险通常有1万免赔额限制,要是遇上意外需要住院治疗,不仅身体遭罪,花钱治病还没得报销,那叫一个肉疼。

于是,大多数意外险还提供意外医疗保障,专门用来报销意外医疗花费。

报销范围、免赔额、报销比例和报销额度,条款上都会有清晰的规定,我们判断意外医疗好不好,主要也是看这四点:

报销范围,一般分为限社保范围内报销和不限社保范围报销。为了能报销更多钱,当然是选择报销范围更广的“不限社保范围报销”。

免赔额,通常分为100元免赔额和0免赔两种,这个不用多说,肯定是0免赔更好,我们能拿到更多钱。

报销比例,当然越高越好,首选100%报销。

报销额度,也称为意外医疗的保额,一般1-2万即可。

可能有人会嫌报销额度1-2万少了,但其实是足够的,刚好可以弥补百万医疗险的免赔额,多出的部分,百万医疗险有几百万保额可以出力。

所以,除了买意外险,百万医疗险也得安排上。

还没买百万医疗险的朋友,可以看看我总结出来的攻略:

3.其他保障

前面提到的两项责任,可以说是意外险最最基础的保障。

但市面上产品那么多,要想脱颖而出,还得有亮点,所以优质的意外险还会附赠一些其他责任,为我们的保障添砖加瓦。

比如猝死保障。

很多人误认为猝死属于意外身故,但其实不是。

猝死是由自身疾病因素情况导致的,不属于“意外”的范畴。按理说意外险是不赔的。

但如今越来越多人加入“996加班大军”,猝死新闻也越来越多,如果家庭经济支柱猝死了,一家老小的生活就失去了经济保障,还要还车贷房贷,很难想象会是多么大的打击。

考虑到这种情况,一些优质意外险增加了猝死保障,价格也不贵,一般只要两百多块钱,就能买到有50万猝死保额的产品。

经常996加班的家庭经济支柱,就可以瞄准保猝死的意外险,多一份保障,多一份安心嘛。

但在投保时千万要注意:

不同产品对猝死时间的限制不同,比如有的是24小时内,有的是3日内,建议选时间更长的,赔付条件宽松,获赔概率更大。

再比如,关于意外身故/伤残这项保障责任,一些意外险针对乘坐民航、火车、公交等意外身故/伤残,会有额外赔付,保障更上一层楼。

还有一些意外医疗方面的特色保障,如住院津贴、骨折保险金、疫苗接种意外保险金等,大家可以根据需求来选。

但切记要分清主次,这些附加的保障只是锦上添花,意外身故/伤残和意外医疗才是最关键的保障。

小结:

意外身故/伤残、意外医疗是意外险的基础保障责任,要特别注意伤残和全残的区别。

家庭经济支柱重点关注猝死保障,其他如住院津贴、骨折保险金等,可根据需求来选,比如容易发生意外受伤的老人和孩子可以重点考虑。

02 意外险怎么买?

对意外险及保障责任有了大概了解,接着我给大家讲讲应该怎么买。这个其实是要分年龄、看情况的。

比如孩子和老人,不是家庭经济来源,保额不用太高,一般保额买20-50万。

因为孩子老人骨骼比较脆弱,容易磕磕碰碰,所以要选意外医疗保障好的,市面上有一些专门为孩子、老人量身定做的意外险,可以重点挑选。

至于家庭经济支柱,如果有什么万一,会给整个家庭带来致命打击,所以保额尽可能高一些,通常要买够100万保额,重点看一些高保额意外险。

在投保时,大家经常还会遇到一些问题,稍有不慎容易踩坑,所以我再给大家讲一下购买意外险的注意事项:

1. 投保渠道

经常有人来问我,在网上买意外险靠谱吗?还是在线下买比较好?

说实话,对比线下卖的意外险,网上卖的意外险优势更大。

线下卖的大多数是长期意外险,价格非常贵,一般还会和一些附加险如两全险进行捆绑,一年要交几千甚至上万保费,保障还不到位,像我们前面所说的意外医疗、住院津贴等保障,几乎都不存在。

如果选择线下在卖的一些短期意外险,价格虽然不是特别贵,但因为运营成本,保障也是大大缩水,比如这款产品:

一百多块钱保一年,但保障就只有意外身故/伤残!

所以意外险还是在线上买比较香,产品多、价格便宜不说,保障内容更迭快,我们选择保障期为1年的,一年一换,方便得到更好的保障。

有人不太信任线上渠道,是因为怕出险不知道怎么申请理赔,其实只要找一家优质的第三方平台投保,理赔就会有保障。

比如通过我们学霸说保险平台投保,出险是可以享受安心赔服务的。

之前我们有位客户在我们这里买了59块钱的隔离险,就是由我们的理赔专员全程协助理赔的:>>59元换1200元,赚了

所以,只要找对平台,买线上产品,大家可以完全放宽心啦~

2. 职业要求

不同职业面临的风险有高低之分,意外险对被保险人的职业是有要求的。

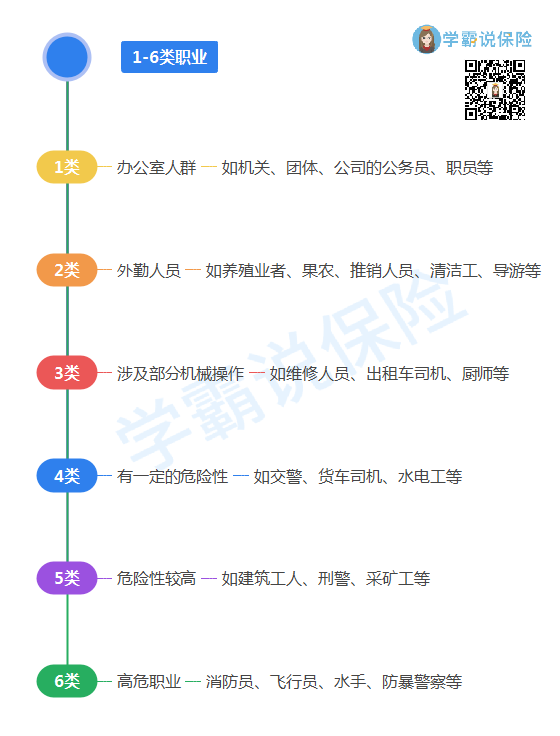

通常来说,职业划分为1-6类,不同意外险产品对职业的划分可能会有一些差异,但大致上是差不多的,可以参考下图:

从事4-6类职业,能买意外险可选择的产品就比较少了,保费还很贵。

有些人可能想耍“小聪明”,为了买到一份便宜的、保障好的意外险而虚报自己的职业,但这可万万使不得!

否则出险后申请理赔,保险公司是可以拒赔的(这钱和心思,终究是白花了)。

从事高危职业,不知道可以买哪款意外险的朋友,可以手动滑到文章第三部分看产品测评。

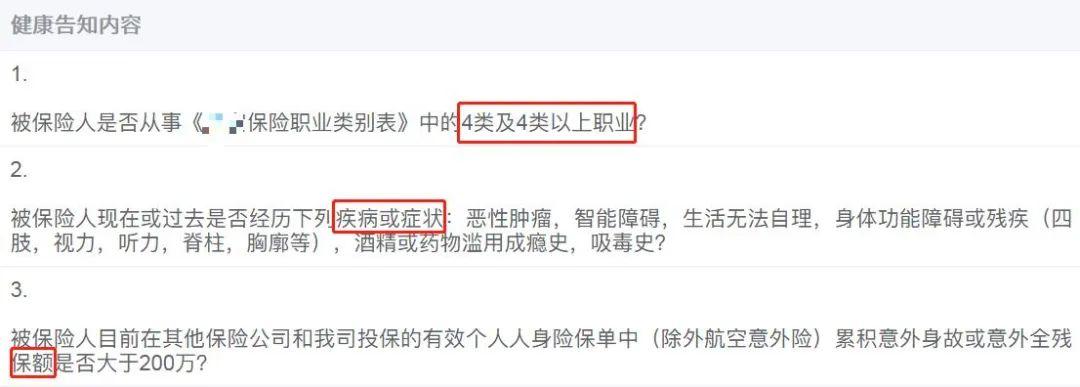

3. 健康告知

大多数情况下,意外险是没有健康告知的,有的话,一般也比较简单,像下图这样:

一般只是对职业情况,癌症、生活无法自理等严重的疾病或症状,以及投保保额的多少进行问询,大家如实告知即可。

注意:如果达不到健康告知要求,就换一款产品投保,千万别隐瞒情况投保,否则一旦出险,保险公司拒赔,竹篮打水一场空。

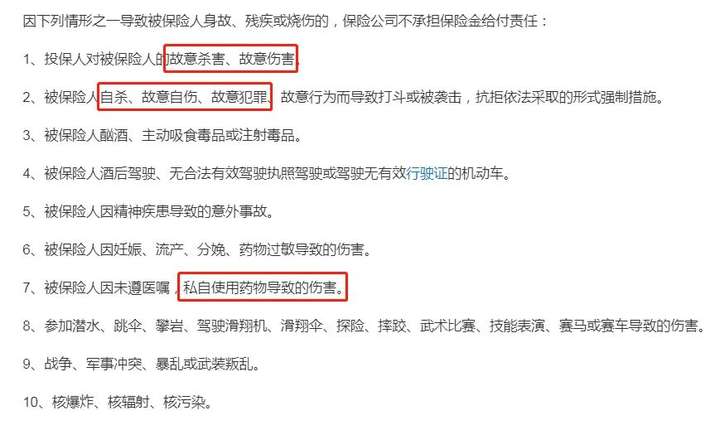

4.免责条款

买意外险,大家一般都只关注哪些能赔,容易忽视哪些不能赔。

其实每一款意外险都会设有免责条款,那些不能赔的情况都会一一列明,像自杀、故意杀害别人等,这些都是不能赔偿的,这也是保险公司防止别有用心之人骗保的方法。

大家在投保前最好都了解一下,通常免责条款里的内容有这些:

03 优质意外险推荐和测评

晒完干货,下面就是推荐优质意外险的时间了!

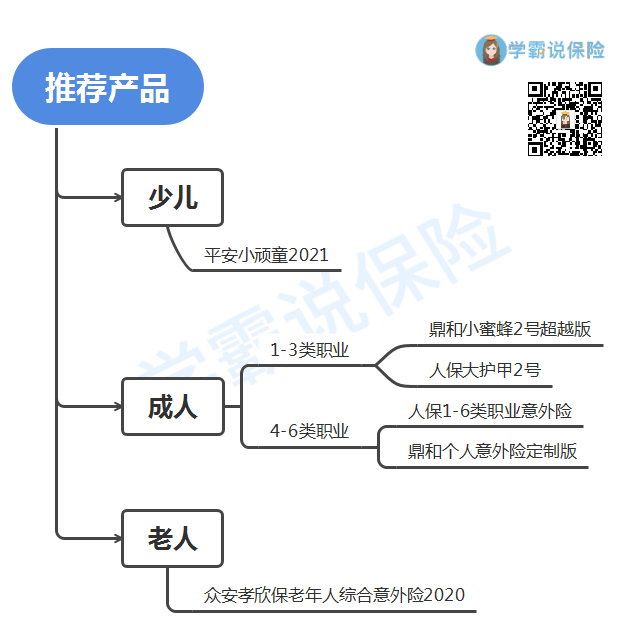

为了方便大家对号入座,我按年龄来给大家推荐产品,每一款都会进行详细测评。

1. 少儿意外险

搜罗对比完市面上的产品,我发现平安小顽童2021是最值得入手的少儿意外险,产品保障先睹为快:

它有3个版本,每个版本的差别主要在于保额的高低,这个大家根据自己的预算来选就行。

先看保额,银保监会规定0-9岁身故赔付不超过20万,10-17岁不超过50万。

这款产品的意外身故保额,68元基础版就已经达到0-9岁的顶峰,没啥可挑剔的。

给小孩买的意外险,重点看意外医疗保障——

不限社保范围,报销100%,0免赔额,还有烧烫伤医疗专属保额,保障非常不错。

此外,还有锦上添花的可选责任:

比如买68元版本,多花8元附加误食异物医疗,意外保额提升5000元;

多花10元附加意外骨折/关节脱位保险金,发生骨折可以根据骨折程度,按比例赔一些钱。

不过大家要注意,即便不附加这两项保障,误食异物、骨折都是可以用意外医疗报销的,所以我觉得可加可不加。

尤其是误食异物医疗保障,68元版本的意外医疗就已经有1万报销额度,如果买了百万医疗险,超出的费用完全可以用百万医疗险覆盖,没必要多花这个钱。

整体看下来,平安小顽童2021是一款性价比非常高的产品,想给家里的宝贝买一份意外险的家长们可以放心投保。

2. 成人意外险推荐

前面说过,意外险有职业限制。

所以,下面我分职业类型来推荐产品:

(1)1-3类职业

大多数人从事的是1-3类低危职业,市面上可以买的产品一抓一大把,优质产品有不少。

经过精挑细选,我找到了这两款性价比非常不错的意外险:

意外身故/伤残保额高达100万,猝死保额最高50万,还有意外医疗、意外交通身故/伤残额外赔,保障面面俱到,非常优秀。

无论是保障还是价格,大护甲2号和小蜜蜂2号超越版都非常类似(正如优秀的人,大多都是类似的)。

但两者还是存在一些区别。

小蜜蜂超越版:

意外医疗保额更高,至尊版达到10万。

附加保障更加丰富,如预防接种意外医疗、身故遗体接送返服务,都是大护甲2号没有的。

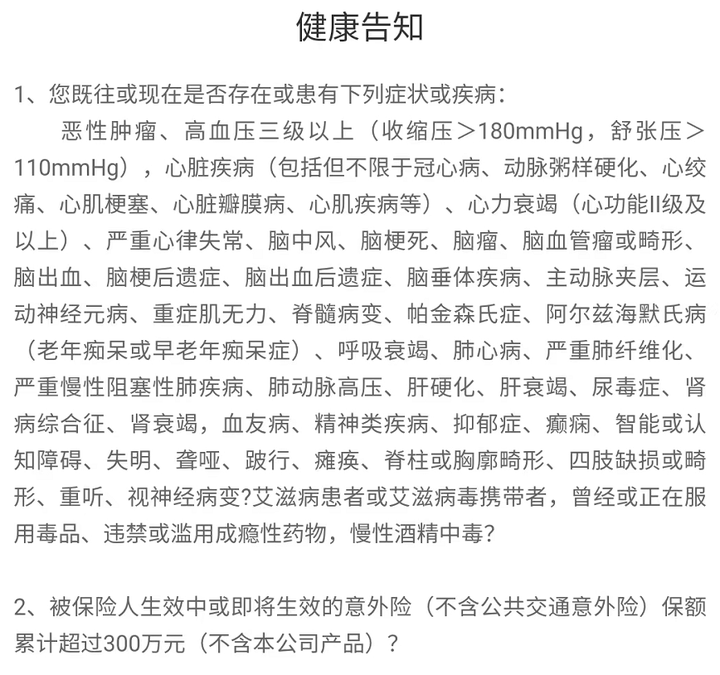

没有健康告知,不担心因身体问题被拒保。

大护甲2号:

至尊版的意外住院津贴没有免赔天数,保障更好。

针对乘坐汽车或驾驶非营运汽车导致的意外身故/伤残额外赔,法定节假日可以赔双倍。

猝死保障范围也更广,不只是保猝死,还扩展了急性病身故保障,时间也更加宽松,要求“3日内”,比小蜜蜂2号超越版的“24小时内”,赔付门槛更低,对我们更有利。

但投保大护甲2号,要通过以下健康告知:

总的来说,两款产品都是好产品,大家可以根据自己的需求进行选择,比如不想要做健康告知,直接买小蜜蜂2号超越版,看重猝死保障就选大护甲2号。

两款产品的版本比较多,我建议尽可能选择至尊版,保额更高,报销规则也更优秀。

对于身扛家庭经济大旗的成年人来说,两款产品都是一年不到300元的价格,平均下来一天不到1块钱,可以撬动100万保额,性价比非常高。

(2)4-6类职业

普通低危职业买意外险,可谓是皇帝选妃,挑花了眼。

但4-6类高危职业人群买意外险,就不是我们挑产品,而是产品挑我们了。

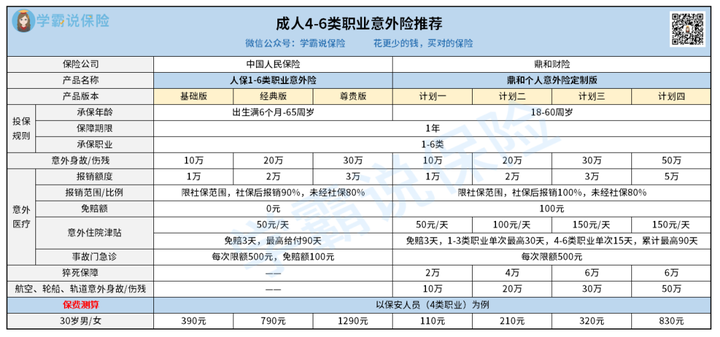

虽然可供选择的产品不多,但我还是给大家找到了两款非常不错的产品——人保1-6类职业意外险和鼎和个人意外险定制版。

人保1-6类职业意外险有多个版本,1-3类职业人群都能买,但保障明显比不上前面推荐的两款。

所以这里我只给大家测评适合4-6类职业人群投保的版本,下面来看两款产品的保障详情:

显而易见,鼎和个人意外险定制版的表现更出挑:

意外身故/伤残,人保1-6类职业意外险最高保额30万,鼎和个人意外险定制版最高保额则达50万。

意外医疗保障,鼎和个人意外险定制版虽有100元免赔额,但在社保范围内,最高可报销100%,而人保1-6类职业意外险最高只能报销90%。

4-6类职业人群投保,人保1-6类职业意外险最多只有50元/天的意外住院津贴,鼎和个人意外险定制版则是150元/天。

此外,鼎和个人意外险还保猝死,针对航空、轮船、轨道意外身故/伤残提供额外赔保障,保障责任更丰富。

再看价格,以保安人员(4类职业)为例,鼎和个人意外险定制版的价格更划算,投保计划四(50万保额版本)只要830元。

若买人保1-6类职业意外险,则要花1290元,才能买到30万保额。

那么,问题来了:

鼎和个人意外险定制版的保障和价格优势这么大,为什么我还要给大家推荐人保1-6类职业意外险呢?

原因是鼎和个人意外险定制版的职业限制比较严格,而人保1-6类职业意外险的包容度更高。

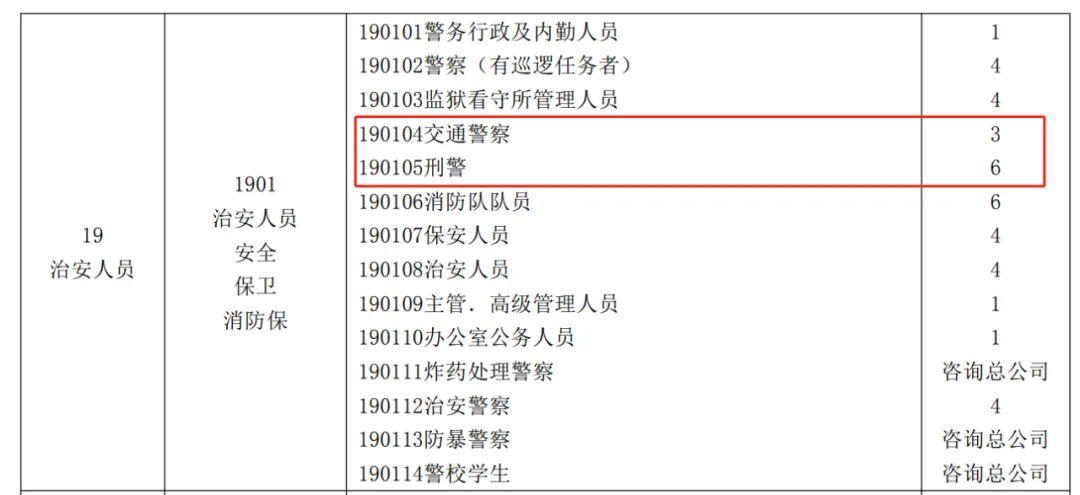

比如交通警察、刑警,职业危险性比较大,鼎和个人意外险定制版不接受投保,但人保1-6类职业意外险可以:

人保1-6类职业意外险职业分类表

人保1-6类职业意外险职业分类表

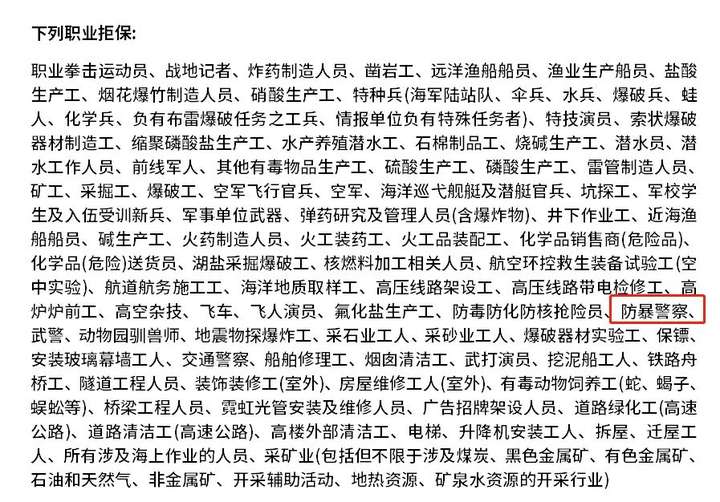

另外,鼎和个人意外险定制版明确列出的众多拒保职业,在人保1-6类职业意外险这边,有一些是可以“咨询总公司”再敲定是否承保的,比如防暴警察。

鼎和个人意外险定制版拒保职业

鼎和个人意外险定制版拒保职业

因此,从事4-6类职业的朋友们,从性价比来看,优先选择鼎和个人意外险定制版。

如果职业受限被拒保,还有人保1-6类职业意外险可以尝试投保。

注意:两款产品的职业分类情况存在差异,建议大家获取投保链接测算具体的保费情况,再做决定。

3.老人意外险

老人年龄大,容易腿脚不便,发生各种意外的概率比较大,所以市面上可以选择的产品也没有像成年那么多。

这里我给大家推荐一款老人意外险中的“常青树”,市场热度一直很高的众安孝欣保老年人综合意外险2020。

这款老年人意外险的承保年龄范围很广,60-80周岁都可以购买。

保障上,意外身故/伤残、意外医疗以及交通意外身故/伤残额外赔都有,不过意外身故保额并不高,两个版本都是5万。

意外伤残保额还可以,分别是10万和20万,而且公共交通工具、非营运动车意外身故/伤残都可以额外赔5万保额,比较不错。

对于老人来说,意外医疗保障比较实用,我们重点来看一下。

不限社保范围,0免赔额,报销90%,报销规则还是比较优秀的。

同时还附赠有50元/天的意外住院津贴以及救护车费用保障,都很实用。

另外,老人走路容易摔倒骨折,这款产品可以附加意外骨折保险金,因意外发生骨折或关节脱位,最高可赔1万元。

不过附加这个保障的话,保费至少要多交200元,有点小贵。

如果不附加可选责任的话,两个版本,各个年龄段的保费都比较低,性价比不错,大家根据自己的预算来选择。

以上就是我推荐的产品及详细测评,一张图总结一下:

总结:

我们常说意外无处不在,但在意外发生之前,很多人都心存侥幸。

意外险就像楼道的灭火器,平时总觉得用不上,关键时刻就能发挥作用,所以必须要有。

当然,除了意外险,像文中多次提到的百万医疗险也是人手必备的保障。

现在患重疾的概率越来越高,这种非意外导致的疾病,意外险不能报销,但百万医疗险可以,而且报销额度有几百万。

为了弥补因重疾导致的工作收入损失,最好还要配置重疾险,符合条款约定直接赔钱,这笔钱想花在哪就花在哪。

关于身故保障,意外险除了个别赔猝死,其他大部分都只赔意外身故,家庭经济支柱想要让一家老小有所依靠,最好要配置定期寿险,由于疾病等非意外原因身故,也能赔钱。

所以,只买意外险,保障是不够全面的。

买保险学问多,要想给自己和家人一份踏实、全面的保障,建议来找专家一对一咨询配置。

通过我们学霸说保险投保,不仅有专家量身定制合适的投保方案,一旦出险还可以免费获得安心赔服务,有理赔专员全程协助理赔。

从投保到理赔,一路都有专人协助,不怕走弯路。

往期推荐

往期推荐