信泰人寿的超级玛丽3号Max,刚“出世”的时候,就轰动了整个重疾险界,也推动着重疾险的改革,一经“出世”就把重疾险的额外赔付比例推到了一个新的高度,60岁前患重疾额外赔付高达80%,这一创举对消费者来说是一大益处。

不过最近信泰人寿又宣布保至70岁的定期版本将于8月25号下架,也就是说以后想买超级玛丽3号Max只能买保终身的版本了。

产品值不值得买,比过才知道,我们先来看看超级玛丽3号Max与市面上的重疾险对比,结果会怎样:

超级玛丽3号Max与全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽3号Max与全国热门的136款重疾险对比表weixin.qq.275.com

· 超级玛丽3号Max有何过人之处?

· 超级玛丽3号Max买定期好还是买终身好?

一、超级玛丽3号Max有何过人之处?超级玛丽3号Max是一款保障内容全面、赔付比例高、性价比高的重疾险,是信泰人寿今天主推的王牌重疾险之一,说起信泰人寿,实力也是不容小觑的,信泰人寿是一家全国性寿险公司,注册资本为50亿元,2019年全年保费也达到了209.57亿元,2020年第一季度的综合偿付能力充足率也有134.7%,那这样的实力能在偿付能力排行榜中排到第几名呢?一起来揭晓:

信泰人寿在2020年最全保险公司偿付能力排名榜的排名weixin.qq.275.com

下面一起来看看这款超级玛丽3号Max有哪些过人之处:

1. 重疾额外赔付比例创历史新高

如果投保人60岁前罹患重疾,赔付180%基本保额,这个额外赔付80%基本保额,是目前60岁前额外赔付的最高比例了。比如买了30万保额,60岁前确诊重疾可赔付54万,整整多赔了24万,几乎是又多了一份等额定期重疾保障。

根据数据显示,癌症、心脑血管疾病(脑中风、瘫痪、心梗、冠状动脉手术)、肾衰竭等等是导致人们死亡的主要原因。全世界死亡人数中,66%的人死于重大疾病,30-45岁之间患上重大疾病的可能超过一半。而重疾险就是保障这类高发疾病的保险。

买重疾险买的就是保额,赔付比例越高,赔付的保额也就越多,拿到手里的钱也就越多。而且重疾险是确诊合同约定的疾病后,一次性赔付一笔钱给你,这笔钱你可以自由支配,可以用于治病,也可以作为收入补偿,比如患病期间的康复费、家人和自己的误工费、家庭的日常开销、孩子的教育经费、还房贷车贷等等都可以,赔付的钱越多,那可支配的金钱也就更多,可以解决很多收入损失了。

再加上60岁属于人生的重要阶段,也是家庭的主要经济支柱,肩负着家庭重担,一旦发生重大疾病风险,会给家庭带来严重打击。

60岁前额外赔付80%基本保额,重要阶段的保额提升了,就可以强有力地对抗风险,又可以将性价比做高,把钱花在刀刃,将高保额保障在最重要的人生阶段,非常实用。

那重疾险的保额应该怎么选呢?选多少才合适?

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2. 中症和轻症赔付比例碾压市面平均水平

25种中症,不分组,60%基本保额,最多赔2次 ;60岁前首次确诊中症,可额外赔付15%基本保额,中症赔付比例高达75%。

50种轻症,不分组,45%基本保额,最多赔3次;60岁前首次确诊轻症,可额外赔付10%基本保额,轻症赔付比例高达55%。

重疾的额外赔付比例常见,不过中症和轻症的额外赔付则是很罕见,超级玛丽3号Max属于首个有中症和轻症额外赔付比例的重疾险了。

中症和轻症是相对于重疾来说,严重程度属于中等或较轻的疾病,发病概率高,治愈率也高,早发现早治疗,可以免受重疾的痛苦。

而且60岁前属于人生的重要阶段,赔付比例越高,赔的钱就更多了,就有更多的钱去好好治病,不用为治疗费而担心。

与市面上其他重疾险相比,超级玛丽3号Max的赔付比例也是很有优势的。当然除了这款产品,市面上也有中症和轻症赔付比例都不错的重疾险:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

3. 疾病二次赔付比例创市面新高

恶性肿瘤二次赔:

第一次确诊癌症,3年后,新发、复发转移及持续治疗,额外赔150%基本保额;

第一次确诊非癌症,180天后,癌症新发,额外赔付150%基本保额。

特定心脑血管二次赔:

首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,1年后,再次确诊同种疾病,赔付150%基本保额;

首次确诊这三项之外其他重疾,180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付150%基本保额。

这两类疾病二次赔付比例都属于市面上的最高水平。

恶心肿瘤和心脑血管疾病都属于发病率高的两类疾病,随着医疗技术的发展,癌症不再同于绝症,治愈率不断提高,癌症5年生存率都有上升的趋势,但治疗费用非常高昂,且这两类疾病都容易复发和转移。而且在重疾险理赔中,恶性肿瘤和心脑血管疾病占比都是最高的。

因此如果经济预算充足的,最好附加上恶性肿瘤和心脑血管二次赔,给自己多一份保障,也不用担心因重疾治疗费用而导致倾家荡产。

信泰人寿的另一款重疾险达尔文3号也有这两类疾病,赔付比例也一样,但其他的保障内容不太一样,你可以根据自己的需求进行选择:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

4. 责任灵活选择,无捆绑销售

保持着超级玛丽系列惯有的优秀风格,超级玛丽3号Max的责任可以自由组合,恶心肿瘤二次赔,心脑血管二次赔,及身故责任均为可选。

而且保障期限可以选择保至70岁或终身,很灵活,你可以根据自己的需求自由组合搭配,不过保至70岁的版本即将下架,想买的赶紧了。

5. 保费实惠,性价比高

重疾+中症+轻症+被投保人豁免+早期癌症二次赔,30岁男性,买50万保额,分30年交,保至70岁,一年只需交3920元,相比某福重疾险,同样保障责任下,一年保费起码要一万多,而且赔付比例低,也没有中症保障,超级玛丽3号Max实在是很实惠了,性价比超高的。

当然再完美的产品都会有一些小缺陷,超级玛丽3号Max也不例外,具体的缺陷我就不在这里一一赘述了,详细内容请看这篇文章:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

超级玛丽3号Max有保至70岁的定期重疾险和保障终身的重疾险,如今又即将下架保至70岁的版本,到底应该如何选择呢?

1. 选择保至70岁的定期版本

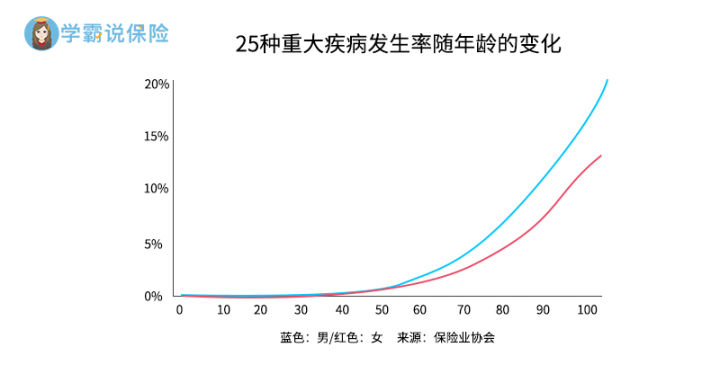

选择保至70岁的定期版本,每年保费比保终身的便宜快2千左右,价格便宜。不过到了70岁后,保障会缺失。从下图可以看出,年龄越大,重疾发生概率就越高。特别是60岁后,进入的疾病风险的高发期,疾病的发病率上升很快。如果选择定期重疾险,后续的重疾保障就会缺失,在自己最需要保障的时候没了保障。

因此,定期寿险只适合临时过渡使用,在收入提高后还是建议补充终身重疾险。定期重疾险适合那些想用较低保费获取较高保额,或预算不充足的人,比如在校大学生、刚参加工作不久以及收入较低的人群。

2. 选择保障终身的版本

虽然终身重疾险保费会比定期重疾险贵很多,但选择保终身,直接保障一辈子,一键到位,不用担心后期会因身体状况或年龄出现不能买的情况,也不用担心晚年的保障缺失,是比较稳妥可行的方法。

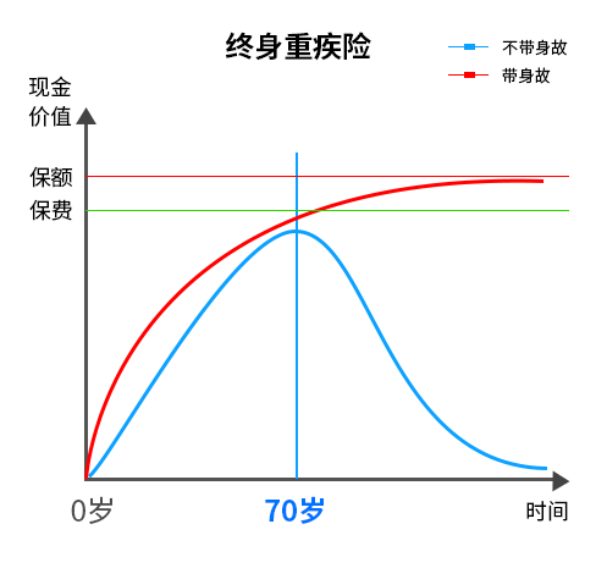

而且,选择终身重疾险,附加身故保障的话,退保的时候可以拿到较多的现金价值。在上图可以看出,带身故的终身重疾险,在70岁后现金价值会超过所交的保费,而且不断趋于保额,如果一直没有发生过理赔事件,后期如果想要退保,能拿到的保单现金价值会和保额差不多,相当于不用花钱就能获得疾病和身故的保障了。

因此,终身重疾险适合预算充足或长期投资能力较弱的、担心因为身体原因买不到合适的重疾险的人。

如果你实在不知道自己应该选择保定期还是保终身,不妨看看这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

往期推荐

往期推荐