现在越来越多人意识到健康保障的重要性,于是有不少人来问学姐有什么健康险可以买,并且经常会问到应该选消费型还是返还型。

面临消费型和返还型这两个选择,大部分人都是一头雾水,所以学姐今天为大家科普一下,同时也推荐一些高性价比的健康险产品给大家参考购买~

文章开始之前,大家也可以先点击下方链接,了解消费型健康险和返还型健康险的区别,快人一步获取选购“秘籍”:

健康险应该选消费型还是返还型?weixin.qq.275.com

健康险应该选消费型还是返还型?weixin.qq.275.com

健康险是什么?重疾险选消费型还是返还型?

哪些健康险产品性价比高,值得购买?

1.健康险的定义

健康险指的是以因健康原因导致损失为给付保险金条件的人身保险,通俗来说就是保障身体健康的险种,健康险分为重疾险和医疗险,下面给大家科普一下这两个险种:

重疾险是保障重大疾病的险种,属于给付型保险,病情确诊符合合同规定就能可以获得保额赔付,保额可自由支配,可以用来应对疾病到来时需要花的医疗费,或者弥补因病损失的工作收入,维持患病期间家庭的正常生活花销。

既然重疾险是保障重大疾病的险种,相信大家最关心的就是重疾险保哪些疾病,学姐已经为大家准备好答案了,点击下方文章即可了解:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

购买重疾险是一件非常有必要的事,因为日常生活中,一人患病、全家遭殃的真实案例我们看到的实在太多了,我们谁也没有办法料到疾病什么时候会降临到我们头上,如果那一天真的来到,重疾险在身,就不怕我们幸苦拼搏来的美好生活因此被改变。

医疗险是跟医保互为补充的险种,属于报销型险种,可以报销医保不能报销的部分,分为百万医疗险和小额医疗险,百万医疗险报销额度都是百万起步,一般会有1万免赔额,小额医疗险的报销额度比较低,一般为1-2万,没有免赔额。

医疗险价格比较便宜,所以如果想解决看病花费的问题,百万医疗险和小额医疗险可以一起购买,这样的话小额医疗险可以对百万医疗险的免赔额进行补充,只要生病花费了都能报销。

但如果只想选购一种医疗险,学姐推荐购买百万医疗险,价格便宜,几百块就能买到几百万的保障,报销额度非常充足,能够解决患重病住院的巨额花费。

而且一些百万医疗险还带有就医绿通和费用垫付功能,就医绿通可以提高就医效率,费用垫付是指保险公司先给钱治病后报销,如果有费用垫付就再也不用担心因为没钱治病到处借钱了。

市面上百万医疗险产品层出不穷,可以选购的实在太多了,想要挑选产品感受一下的小伙伴可以点击下方链接看看:

超全!国内热门百万医疗险对比表weixin.qq.275.com

2.消费型重疾VS返还型重疾险

前面跟大家一起了解重疾险和医疗险的定义,这里要特别跟大家说明一下:只有重疾险分为消费型和返还型,医疗险都是消费型。学姐建议大家选择消费型重疾险,在谈原因之前,我们先来了解它们的定义:

消费型重疾险是指在保障期间,无论有没有出险得到赔付,保费都会被消耗掉,不会退回保费的重疾险。

返还型重疾险是指在保障期间如果出险就能得到保额赔付,没有出险就会按约定将保费退回给投保人的重疾险。

光看定义大家估计会觉得退回保费的返还型重疾险比没有退回保费的消费型重疾险要更划算,有病就赔,没病还能退钱,甚至觉得保险公司也太亏了,给了保障还赚不到钱,但事实不是这样的。

让我们一起来深度探讨这两种类型的重疾险的区别:

消费型重疾险的价格便宜,保额充足,能够支撑起患重疾的风险。我们如果预算充足可以买消费型重疾险给自己做保障,钱虽然回不来了但是实实在在地为我们的人生保障护航呀,省下的钱还能拿去自己理财投资,赚更多钱。

返还型重疾险的价格昂贵,而且退回保费需要很长一段时间,保险公司正是通过拿了这些保费去投资盈利,所以不亏,反而是买了返还型重疾险的我们,上缴那么多钱要等几十年才能退回,看现在通货膨胀的情况,估计退回的保费也不值多少钱了!

现在大家都知道学姐为什么推荐购买消费型重疾险了,如果还在纠结的话,可以看看学姐之前写过的一篇文章,相信你读完之后一定会有答案:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

前面学姐给大家科普了重疾险和医疗险两个险种,也为大家分析得出重疾险应该选择消费型的结果,至于医疗险,大家比较关心的是百万医疗险,所以下面给大家推荐几款高性价比的消费型重疾险产品和热门百万医疗险产品。

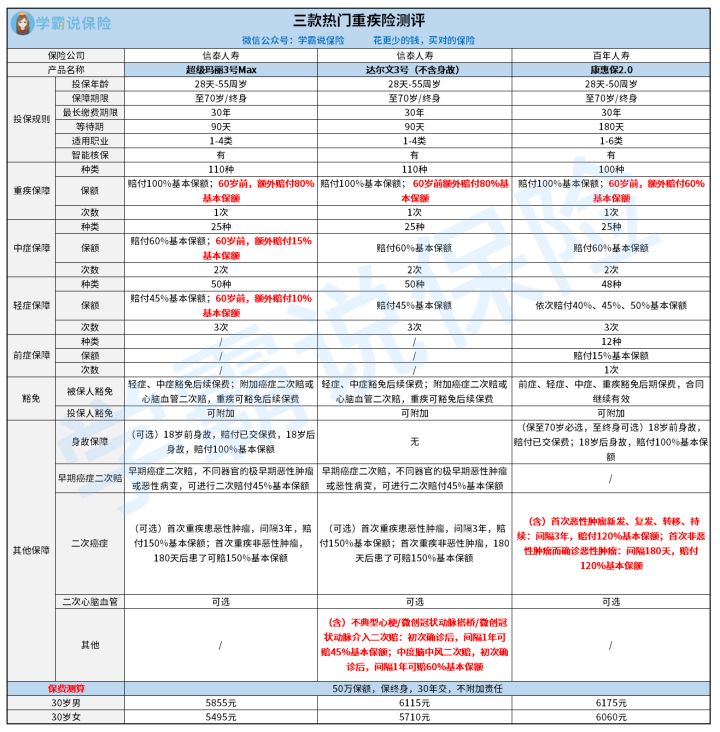

1.消费型重疾险产品测评

话不多说,产品测评图奉上:

①超级玛丽3号Max

这款产品的保障非常全面,轻、中、重症都有涵盖,最大的亮点是赔付比例高,60岁之前轻、中、重症都有额外赔付,尤其是重症,60岁前额外赔付80%基本保额!

60岁前保额非常充足,而且还有早期癌症二次赔以及可选癌症二次赔和心脑血管二次赔,保障非常不错,价格也非常便宜,是难得一见的高性价比重疾险,推荐给追求高比例赔付,保障全面的朋友们购买!

想要购买的朋友们也要注意了,这款产品虽然各方面都比较优秀,但其实还有一些不为人知的缺陷,购买之前,建议大家看清楚是不是在自己的可承受范围之内:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

②达尔文3号(不含身故)

这款产品和超级玛丽3号Max重疾险同样来自信泰人寿,保障的内容大同小异,主要的不同在于这款产品的心脑血管疾病保障更加完善,因为包含了不典型心梗/微创冠状动脉搭桥/微创动脉介入二次赔以及中度脑中风二次赔。

这些都是高发的轻中症心脑血管疾病,所以非常适合心脑血管疾病高发的男性购买,如果有家族病史或者生活作息不规律,学姐也建议购买这款产品。

③康惠保2.0

这款产品的主要亮点在于前症保障,都说要把疾病扼杀在摇篮里,早发现早治疗,所以前症保障非常有用,而且这款产品的其他保障也做的不错,比如60岁前确诊重症额外赔60%基本保额,以及含有癌症二次赔,可选心脑血管二次赔。

市面上有前症保障的产品不多,这款产品价格也不贵,保障也齐全,所以推荐给追求前症保障和高性价比的朋友们购买!

总体来说,这三款消费型重疾险都是比较不错的选择,大家可以根据自己的需求进行选购,还想了解更多高性价比重疾险产品?学姐都给大家整理好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

这里跟大家说一个消息:前面两款信泰人寿的重疾险产品,将于8月25日下架保至70周岁定期版本,以后只能选购终身保障!

这两款产品的定期版本价格比保终身的便宜了不少,过了这段时间想买也买不到啦,所以预算不足的小伙伴要抓紧时间去购买啦~

如果你在纠结选定期还是选终身,学姐之前写过一篇文章为大家仔细盘算了一下,有需要的可以点击下方链接查看:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

2.热门百万医疗险测评

如果大家看了上面学姐给大家整理的热门百万医疗险链接,估计现在已经一个头两个大,不知道如何选择了吧~

为了解决大家的需求,学姐在众多产品中精心挑选出三款性价比非常高的百万医疗险,请看产品测评图:

①臻爱无限2020(个人基础计划)

这款产品最大的亮点在于可保特定既往症,符合合同约定的特定既往症都能获得一定的赔付,还可根据需求选择增加赔付比例,增值服务包含就医绿通和费用垫付等,非常实用,价格也不贵,推荐给身体状况欠佳,希望既往症可以得到保障又追求性价比的朋友!

②超越保

这款产品的亮点是6年保证续保,一般住院、重疾医疗、特殊门诊等均有保障,有免赔额递减,可选重疾津贴,还有就医绿通、住院押金垫付增值服务,保障十分全面,价格相比较其他两款产品会稍微贵一点点,但是性价比也不错,推荐给追求续保和保障全面的朋友!

③尊享e生2020

尊享e生2020的亮点在于扩展121种罕见疾病保障,还有家庭共享免赔额、重疾保险金、重疾住院津贴、海外医疗4项可选责任,重疾住院的报销额度高达600万,其他各项保障都很完善,价格也比较优惠,如果追求保障全面、高性价比的朋友可以考虑入手这款!

总体来说,这三款产品都是比较不错的百万医疗险,大家也可以根据自己的需求和学姐的建议进行选购,如果觉得这三款产品不够挑,学姐这里还有一些不错的产品可以供你挑选:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐