什么时候购买车险最便宜?较难给出精确的答案,毕竟每家公司情况不一样。但车险不像人身保险,各车险公司的产品条款、保费区别不大。买车险最重要是选对险种,不多投、不少投就等于省钱。那,车险有多少种?哪些不必要投?怎样搭配才最划算?在投保时需要注意什么?来,跟上学姐的步伐~

本文重点:车险有多少种?哪些不必要投?

熬夜制作的车险省钱方案,这样搭配,稳!

投保车险,这几点必须注意!

(一)车险种类大赏

车险由交强险和商业车险组成。交强险具备国家强制性质,必须购买。商业车险则可由车主自由选择,怎样买才合理、划算?一起研究研究~

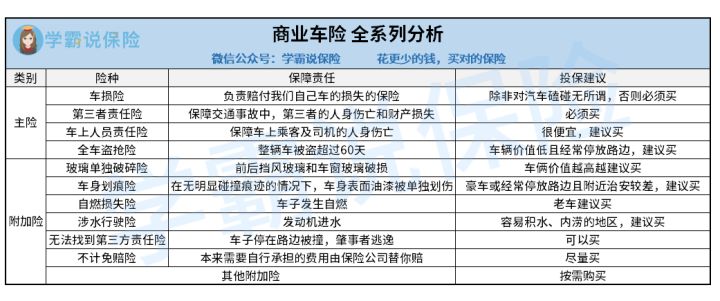

商业车险分主险和附加险。主险包括:车损险、第三者责任险、全车盗抢险、车上人员责任险,附加险包括:玻璃单独破碎险,车身划痕险、自燃损失险、涉水形式先、无法找到第三方责任险、不计免赔险等。

每种车险都保些什么?哪些情况下建议购买?学姐用图说话:

各种车险的保险责任及对应的投保建议都清楚了吗?每项建议都有渊源,由篇幅有限,想知道详情可参考学姐的私人笔记:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险险种都有哪些?全都要买吗?weixin.qq.275.com

说到这,学姐有点不太放心,因为上述车险中,有3种理赔纠纷较多,投保前应充分理解其条款。是哪3种?

①车损险:如果车辆是在送去保修期间,被工作人员磕碰坏的话,车损险不赔。

②涉水险:如果在发动机进水的情况下还打火了的话,涉水险只赔清洗修理费。

③玻璃单独破碎险:如果是车灯、后视镜、天窗出现破损的话,玻璃单独破碎险不赔。

当然,没列出的车险不意味着没有理赔纠纷,为了理赔时更省心,学姐建议提前了解相关的注意事项:

(二)车险怎么投?哪些不必要?

1. 建议投保的车险

一般:三者险+不计免赔险+车损险是最佳组合。

①第三者责任险简称“三者险”或“三责险”,主要保障交通事故中第三者的人身伤亡和财产损失。这里第三者是谁?举个栗子:你开车撞了人,人就是第三者;你开车撞了车,被撞的车以及这辆车里的人、财产就是第三者。第三者责任险是交强险在保额上的补充。现在路上豪车那么多,万一发生点交通事故,交强险肯定是不够赔的。因此,购买此险弥补交强险的不足非常必要。

为什么说有三者险后,剐蹭豪车不必太担心?

【第三者责任险】你想知道的都在这里了!weixin.qq.275.com

②不计免赔险是车险附加险。车主在购买不计免赔险后,若不幸发生交通事故,原本需要自行承担的那部分责任,将转嫁给保险公司,由保险公司代赔,再不需要自掏腰包。举个例子:司机开车不小心撞到了柱子,损失共计3000元。因为有免赔额的存在,根据条款,保险公司只赔偿2400元,剩下600元要车主自己承担。如果司机买了相应的不计免赔险就能拿到3000元赔付,自己一分不用掏。

不过,不计免赔险不等于全赔,车主不能持“万事大吉”的心态,该险的注意事项也比较多,投保前建议通读:

不计免赔险是什么?看完就懂了!weixin.qq.275.com

③车损险的保障责任是:被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故,造成保险车辆受损。俗话说,开车不小心撞坏了,可以理赔。

新手发生事故的概率还是很大的,尤其现在城市里车辆密度那么高,驾驶技术不过硬的司机,稍有不慎就会撞到别的车。在碰撞后,心疼爱车的车主肯定要修,修车钱可不是小钱,车损险正好能转嫁这波风险。

车损险是多数车主的选择,车损险到底好在哪?为什么成热门?

车损险有必要买吗?一年多少钱?weixin.qq.275.com

2.不建议投保的车险

学姐不建议投保自燃险、玻璃险。为什么?自燃险方面。新车不建议投保自燃险,原因是:目前国内的汽车工业比较成熟,新车出厂质量都过硬,自燃的概率极低。退一步讲,如果真的发生自燃并还在质保期内,更应该直接找厂家索赔。只要厂家鉴定是非人为因素造成的自燃,厂家会承担赔付责任。

当然,如果车龄有5年以上,就适合投保自燃险。老车由于电池老化、线路短路等原因,自燃概率会提高。

玻璃险方面。玻璃险的保障责任是:前后挡风玻璃和车窗玻璃破损。现实中,很少会遇到玻璃单独破碎的场合。另一方面,一般的玻璃价格并不贵,有的甚至和保费差不多。

注意,不投玻璃险并非绝对。如果车是高档车,玻璃险就有必要。高档车玻璃自带触感、光感等功能,破损后维修成本较高。

除了上述两种车险,其他的车险在某些情况下还是有价值的。

一般还有哪些情况?其他车险要不要投?看着一篇就够了:

如果你有这种情况,这款车险不要投!weixin.qq.275.com

各种车险分别适合什么车主,应该清楚一些了吧?

但知道自己适合哪种车险并不够,怎样搭配才能少吃些亏?学姐总结了三种适用最广的车险方案:基础保障型、经济实用型、全面保障型,可结合自身预算与需求选择。

1.基础保障型

交强险+第三者责任险100万+不计免赔险。

方案一适合预算不足的车主,三种险合共每年需1500元左右。

2. 经济实用型

交强险+第三者责任险100万+不计免赔险+车损险。

方案二属于车险标配,四种险合共每年约4500元左右。

投保上述车险涉及保额选择,那保额选多少更划算?学姐教你:

3.全面保障型

交强险+车损险+全车盗抢险+不计免赔险+划痕险+涉水险+自燃险+无法找到第三方特约险。

不差钱或缺乏安全感的车主,可选择此方案,其好处在于将车损险不保的漏洞全覆盖。当然,买下来每年保费高达6000元左右。

车损险的漏洞在哪?有哪些情况车损险不赔?答案在此:

注意!这种情况车损险不赔!weixin.qq.275.com

车险虽无人身保险复杂,但有几点学姐不得不提:

①理清车险常见误区,避免出险时后悔。

据学姐了解,不少车主都存在:保险到期,过几天再续;先修理后报销;为了省钱,不足额投保等错误操作,后果还挺严重。

为了广大车主理赔顺利,学姐整理出一份“车险避坑指南”:

汽车保险的常见误区,你踩过几个?weixin.qq.275.com

②根据自身实际情况选择保险公司。

保险公司的实力直接影响服务质量、理赔速度。大公司的服务更专业、态度更好、网点更多,联系理赔更方便。

2020年哪些保险公司服务水平Top1?等你揭晓:

2020年最新十大车险公司排名大盘点!weixin.qq.275.com

③注重保险合同细节,避免理赔纠纷。

理赔成功与否与保险合同有直接关系,购买车险时应重点关注和理解免责条款并理清赔偿范围。

当车险出险时,应如何配合保险公司理赔?学了这篇,再也不慌:

出了车祸保险公司如何理赔?车险快速理赔流程weixin.qq.275.com

往期推荐

往期推荐