10月份银保监会颁布新规,互联网产品将在12月31日前陆续下架,目前为止已经有很多性价比超高的终身寿险产品停售了,由小康人寿承保的康满意足终身寿险目前还在售卖!

这款产品据说亮点非常多,保障也不错,那在停售前值不值得我们赶紧入手呢?今天学姐对其进行详细测评后,告诉大家!

想要投保增额终身寿险的朋友,一定要对这类险种拥有足够的了解,不然入手后才发现买错了,那就亏大了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com康满意足终身寿险具备哪些亮点?

康满意足终身寿险究竟能不能入手?

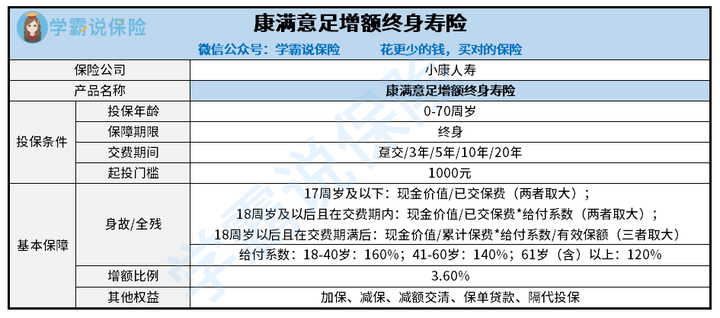

我们直接来看看小康人寿康满意足终身寿险的保障精华图:

1、康满意足增额终身寿险的投保规则

康满意足终身寿险是一款保额每年都会长大的产品,0-70周岁的人群均可投保,能够让我们一辈子获得稳定的保障以及稳健的理财方式。缴费期具有4种,我们可以根据自己的实际情况灵活选择。

康满意足承保1-4类职业,如果你从事的职业危险性较高,那可以考虑这款产品:

华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!weixin.qq.275.com2、康满意足增额终身寿险的保障亮点

(1)投保年龄广

康满意足终身寿险的投保年龄下至出生不久的宝宝,上到70周岁的老人家,投保范围比很多产品要广,对于有理财保障需求的老年人群而言,更为友好!

(2)投保门槛低

康满意足终身寿险最低起投1000元!相较于很多增额终身寿险动辄10万、6万的起投门槛,普适性更强,就连收入一般的工薪阶层都有机会可以投保。

(3)增额比例较高

康满意足终身寿险的增额比例达到了3.6%,并且属于年复利,在市面上具备较强的竞争力。在后期利滚利的推动下,会让我们获得更多收益。

(4)特色权益较多

康满意足终身寿险的特色权益比较多样,包含了加保、减保、减额缴清、保单贷款以及隔代投保。在保障期内,如果急着用钱的情况,可以使用减保、保单贷款,获得一笔资金缓解压力,就算没有钱缴纳保费也可以使用减额缴清,让保单持续有效。

如果经济条件好转,想要获得更高收益,那么可以对康满意足终身寿险进行加保,这样的话在后期我们的身故价值就会越高!

相信大家都听过短板效应,一个木桶能不能装水需要看它最短的木板有多长,而康满意足终身寿险究竟能不能入手,需要看它存在的缺点我们能不能忍受!

1、41-60岁身故/全残赔付设置不好

康满意足终身寿险在身故与全残的保费赔付上,学姐认为设置的不是很合理。41-60周岁的人群,很多依然需要承担较重的经济压力,但是他们的保费赔付比18-40周岁年龄段还少了20%,保障力度更低,对于中老年人群而言非常不利!

2、缴费期限太短

康满意足终身寿险的缴费期有四个选择,但是最长缴费期只有10年!市面上很多同类产品的缴费期为30年,甚至可以至70岁,给予我们更充足的缴费周期,减轻每年的缴费压力!

如果想要较为充足的保额,预算又比较有限,有长的缴费期就能很好地解决这个问题!

如果预算是真的不够充足,那学姐建议大家投保定期寿险,性价比会更高:

定期寿险是什么?适合哪些人买?你想知道的都在这里!weixin.qq.275.com综上而言,康满意足终身寿险存在的亮点很多,但是也有不少的瑕疵,如果大家觉得这些缺点无所谓,那可以考虑投保这款产品。而想要追求更高性价比的朋友,可以看看别的产品!

往期推荐

往期推荐